【社労士監修/2020年最新】請負契約を結ぶなら、知っておきたい契約書の書き方と注意点

弁護士(第一東京弁護士会所属)

渡邉雅司

企業法務・渉外法務を中心に活動。労働事件、紛争対応などを行い、外国籍の企業や個人の労働事件や紛争対応も多数経験。

また、スペインの弁護士資格を有する外国法事務弁護士での勤務経験や、国際法務を多く取り扱う法律事務所での経験もあることから、外国人労働者についての知見も。

著書(共著)「めざせ!最強の管理職~弁護士が教える賢い労務管理・トラブル対応~」「入管訴訟マニュアル」などがあり、

若手経営者の育成のため「起業家が最低限知っておくべき法律と資金調達の知識」等セミナにも注力。

英語のほか、フランス語、スペイン語も使用可能。

企業の業務を外部に委託する際の、契約形態の一つである「請負」。労働人口の減少や人手不足を背景に、請負会社への業務委託を検討する企業も増加しています。

請負契約は「仕事の完成」を目的としており、契約する際には「請負契約書」の締結が必要です。しかし、初めて請負を依頼する場合は、契約書の書き方やどのような項目を記載する必要があるのか悩む場合もあるのではないでしょうか。

この記事では、請負契約書の書き方と作成時の注意点を解説するとともに、請負会社から届く見積書や請求書を確認するときのポイントについてご紹介します。請負契約書と委任契約書のテンプレートもありますので、ご活用ください。

請負とは?

「請負」とは、「業務委託」の種類の一つで、完成した仕事に対して報酬を支払う契約形態です。ここでの「仕事」には、機械や家など形のある成果物と、物の運搬や治療行為など形のないサービスを含みます。民法第632条により「当事者の一方がある仕事を完成することを約し、相手方がその仕事の結果に対してその報酬を支払うことを約することによって、その効力を生ずる」と定められています。

請負契約では「期日までに」「仕事を完成させてもらう」ことを約束しますが、委託者に仕事の完成までの業務手順や作業工程に関する指揮命令権がないことが特徴です。

委任・準委任契約との違い

業務委託には、請負以外に「委任契約」「準委任契約」という種類があります。委任契約とは、法律行為となる事務の処理を依頼する際の契約形態です。一方、準委任契約とは、法律行為以外の事務の処理を依頼する際の契約形態を指します。

委任・準委任契約においても、発注企業に指揮命令権がないことは共通しています。

しかし、請負契約とは契約の目的や受託者が負う責任が異なります。請負契約が「仕事の完成」に対して報酬を支払うのに対して、委任・準委任契約は「業務の遂行」に対して報酬を支払うため、業務受託者は仕事の完成責任を負わないものとされています。

「WEB制作」「広告制作」など成果物や納期が明確な場合は請負、「動産の売買」「不動産の賃貸」など法律行為を遂行してもらう場合は委任契約、「システム保守」「コンサルティング」など法律行為ではない業務を遂行してもらう場合は準委任契約、といったように、外部委託したい内容に合わせて、適切な契約形態を選ぶ必要があります。

| 請負契約 | 委任契約 | 準委任契約 | |

|---|---|---|---|

| 報酬を支払う対象 | 完成された成果物 | 法律行為となる事務処理 | 法律行為以外の事務処理 |

| 委託する業務 | ・WEB制作 ・広告制作 ・ノベルティ制作 ・システム開発 ・セミナー講演 など |

・動産の売買 ・不動産の賃貸 など |

・システム保守、運営 ・コンサルティング ・リサーチ ・顧客向けアンケート ・研修 ・DM発送 など |

請負契約書の書き方

請負契約書とは、請負契約を結ぶときに作成する書類で、「業務委託契約書」という名称で作成する場合もあります。契約書を締結することで、事前に委託者と受託者の認識をそろえるだけでなく、トラブル防止にもつながります。非常に重要な書類ですので、しっかりと内容を確認しながら締結を進めましょう。

請負契約書で記載する項目は、委託する業務内容によって異なります。契約書を作成するときには、あらかじめ委託する業務の内容が「請負契約」か「委任契約」なのかを明確にしましょう。書面上は、「請負契約」として契約書を作成した場合でも、契約内容の書き方によっては委任契約と判断される場合があるためです。

ここでは、請負契約書の基本的な項目の書き方についてご紹介します。請負契約書と委任契約書のテンプレートがこちらからダウンロードできますので、ぜひご活用ください。

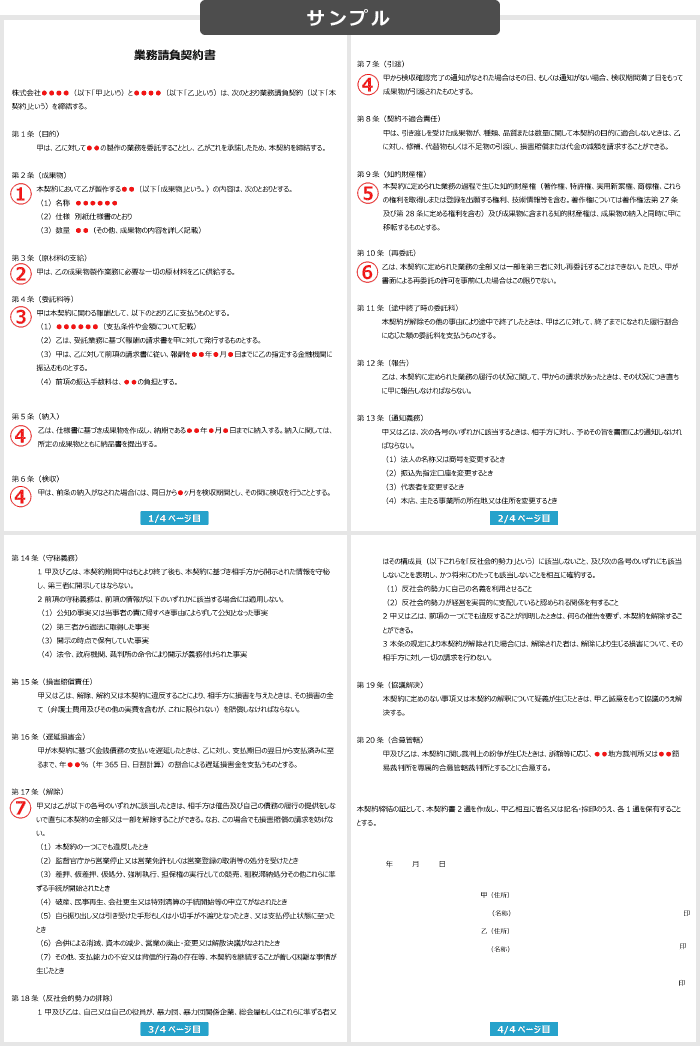

①成果物

契約書には、委託する内容を具体的に明記します。「目的どおりの成果物が納品されない」といったトラブルを防ぐためにも、制作する成果物の内容や数量などに関して詳細を記入しましょう。

②原材料の支給

委託者と受託者のどちらが成果物の材料等を供給するかを明確にする必要がある場合、その内容を明記します。

③委託料

委託内容に対する報酬金額や支払い方法を記載します。成果物の納期が決まっている場合は「甲は、乙に対し、請求書の発行に従い報酬を●●年●月●●日までに乙の指定する金融機関に振込むものとする」のように、日付を記載します。これに続いて、振込手数料の負担は委託者と受託者のどちらかを明記します。手数料は一般的には、委託者が負担するケースが多いです。

④納入・検収・引渡

請負契約の場合、成果物の納期および納品後の確認に関する事項を記載します。「納入」には納期のほか、納期に間に合わない場合の対応も明記しましょう。「検収」には納品後の成果物の確認期間、また「引渡」には「甲から検収確認完了の通知がなされた場合はその日、もしくは通知がない場合、検収期間満了日をもって成果物が引渡されたものとする」のように、成果物の引渡が完了したことについての取り決めを記入します。

⑤知的財産権

知的財産権が発生する業務の場合は、成果物の権利が委託者と受託者のどちらの企業に帰属するか記載します。一般的には、この権利を委託者に譲渡することを前提とした契約となります。「本件の過程で生じた知的財産権(著作権、特許権、実用新案権、商標権、これらの権利を取得しまたは登録を出願する権利、技術情報等を含む。著作権については著作権法第27条及び第28条に定める権利を含む)及び成果物に含まれる知的財産権は、成果物の納入と同時に甲に移転するものとする」などと記載します。

●知的財産権が発生する委託業務の例

・ソフトウェア開発業務

・ホームページ制作業務

・デザイン業務

・ライティング業務

・共同研究開発

・技術開発 など

⑥再委託

再委託とは、受託者がさらに別の企業に業務を委託することを言います。請負契約では再委託は原則可能と定められていますが、「乙は、本件業務の全部又は一部を第三者に対し再委託することはできない。ただし、甲が書面による再委託の許可を事前にした場合はこの限りでない」のように、承諾を得てから再委託を可とする内容を記載するのが一般的です。セキュリティ面の不安から再委託を禁止する場合は、その旨を忘れずに契約書に記載しましょう。

⑦契約の解除

契約解除に関する条件を記載します。契約違反など双方の信頼関係が崩れる事態が発生した場合は、その事由を契約書に明記することで途中解除が可能です。契約を解除する事由が起きたときに、「勧告なしに直ちに解除できるのか」「解除までに期間を定めた催告が必要なのか」についても記載します。

●契約解除事由の例

・契約違反

・支払い停止、不渡り処分

・営業停止、営業許可取り消し

・営業譲渡、合併

・仮差押さえ、仮処分、強制執行

・破産手続開始申し立て

・解散決議、清算

・労働争議、災害、不可抗力

請負の流れと取り交わす書類

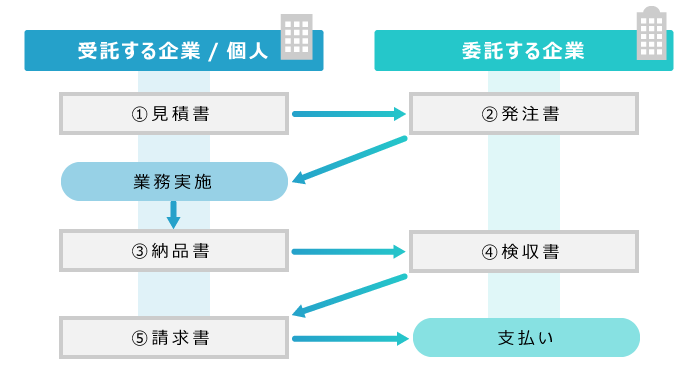

請負契約では、契約書以外にも委託者と受託者との間で取り交わす書類があります。一般的には、「①見積書」「②発注書」「③納品書」「④検収書」「⑤請求書」などが挙げられます。しかし、どの書類が必要になるのかは企業によっても異なるため、作成する書類については事前に確認をすると良いでしょう。ここでは、契約や委託料の支払い時に必須の「①見積書」と「⑤請求書」について、確認するポイントを解説します。

見積書を確認する際のポイント

見積書は、主に「項目」「数量」「単位」「単価」という内容で構成されています。委託する内容に対して、見積金額が妥当であるかを確認します。作業項目が大きく一括りで記載されている場合や、単位が「一式」となっている場合は、「依頼したい業務内容は網羅されているか」をチェックしましょう。また、作業項目が複数ある場合は「数量や金額に間違いはないか」といったことに注意する必要があります。お互いの認識に齟齬が生じたままでは「依頼したはずの作業ができていない」など、トラブルにもつながります。見積書の内容が明確でない場合は、改めて不明点について確認し、追記してもらうなどの対応を依頼しましょう。このほか、見積書の前提条件となる契約期間や支払い条件、見積書の有効期限、備考欄などにも目を通しましょう。

請求書を確認する際のポイント

請求書は、実際の委託料を支払う際に必要な書類です。そのため、委託した業務に不備や滞りがなく完了していることを確認した上で、見積時から齟齬がないかを確かめることが重要です。作業明細や数量、単価などに間違いがないかもチェックすると良いでしょう。また、期日に遅れることなく支払いの手続きが進められるよう、支払期限や振込口座に関する記載が契約書と一致していることも確認します。

契約書の書き方でよくある疑問と注意点

請負契約書の作成に当たっては決まりや注意点があります。ここでは、契約書を作成するときの疑問にお答えするとともに、2020年4月の民法改正に伴う契約書作成時の注意点を解説します。

印紙は必要?

請負契約書は、課税文書の「2号文書」に該当するため、「収入印紙」の貼り付けが必要です。収入印紙とは課税文書に対して印紙税を支払うもので、作成者である委託者が課税義務を負います。契約金額に応じて必要な収入税が異なるため、契約金額をよく確認し、契約書には正しい金額の収入印紙を貼りましょう。契約金額に応じた収入印紙税額を以下の表にまとめました。なお、委任契約書の場合は成果物を問わないことから不課税文書に該当します。そのため、収入印紙の貼付は不要です。

| 契約金額 | 印紙税額 |

|---|---|

| 1万円未満 | 非課税 |

| 1万円~100万円以下 | 200円 |

| 100万円を超え200万円以下 | 400円 |

| 200万円を超え300万円以下 | 1,000円 |

| 300万円を超え500万円以下 | 2,000円 |

| 500万円を超え1,000万円以下 | 1万円 |

| 1,000万円を超え5,000万円以下 | 2万円 |

| 5,000万円を超え1億円以下 | 6万円 |

(参考:国税庁『印紙税額の一覧表(その1)第1号文書から第4号文書まで』)

税金はどうなる?

請負契約においても消費税は発生します。そのため、契約金額を記載する際は、消費税についても記載する必要があります。国税庁によると、企業が課税対象取引の際に課税文書を作成する場合、「消費税額等が区分記載されている」また「税込価格・税抜価格が記載されている」ことで、その取引の消費税額等が明らかであれば、「その消費税額等は印紙税の記載金額に含めないこと」とされています。そのため、請負契約書の契約金額の書き方から消費税額が容易にわかる場合は、税抜金額に応じた収入印紙税を納税することになります。一方、契約書への消費税の記載方法から消費税額が明らかにできない場合は、税込価格に応じた印紙税額が必要です。

●消費税の書き方の例と印紙税額

| 契約金額の消費税の書き方 | 印紙税額 |

|---|---|

| 「請負金額110万円うち消費税額等10万円」 「請負金額110万円、税抜価格100万円 |

200円 |

| 「消費税額等10%を含む」 「請負金額110万円(税込) |

400円 |

(参考:国税庁『消費税等の額が区分記載された契約書等の記載金額』)

瑕疵担保責任は?

瑕疵担保責任とは、請負契約によって引き渡した成果物の数量や品質が契約内容と適合しない場合に、受託者が負う責任です。2020年4月の民法改正により、これまでの「瑕疵担保責任」は「契約不適合責任」という呼び方に変更されました。そのため請負契約書を作成するときは、「瑕疵」「瑕疵担保責任」と記載していた箇所を「契約不適合」「契約不適合責任」に変更する必要があります。言葉が変わっても、基本的な意味は瑕疵担保責任と同じです。

また、改正民法第562条第1項但書には、売買契約について、「ただし、売主は、買主に不相当な負担を課するものでないときは、買主が請求した方法と異なる方法による履行の追完をすることができる。」と規定され、この規定は改正民法第559条により請負契約にも準用されています。請負契約における「追完」とは、「納品された成果物に不備があった場合、それをなおしてもらうこと」ですが、民法改定により「受託者は必ずしも、委託者から指定された方法で成果物の不備をなおす義務は負わない」とされました。民法の規定どおりの契約内容で問題なければ、契約書作成においても新たな内容を追加する必要はありませんが、不備があった場合に自社からの指定方法で修正を行ってほしい場合は、契約書に「民法第559条が準用する民法第562条1項但書」は適用しないことを明記しておくことも検討しましょう。

まとめ

請負契約書は、業務の委託者と受託者が結んだ契約内容を証明する重要な書類です。しかし、誤った書き方や必要事項の記載漏れがあるとトラブルにもつながるため、双方一致した契約内容を正しく記載することが重要です。

委託する業務の「内容」や「数量」を詳細に記載すると良いでしょう。また、請負契約書には契約金額に応じた税額の収入印紙も必須となります。

自社業務のアウトソーシングを効果的に活用するためにも、委託者と受託者が納得した上で請負契約書を作成しましょう。

(制作協力/株式会社はたらクリエイト、監修協力/弁護士 渡邉雅司、編集/doda人事ジャーナル編集部)

業務請負契約書サンプルテンプレート【Word版】

資料をダウンロード