経営分析の目的とは?手法や種類・取り組みのポイントを解説

doda人事ジャーナル編集部

経営分析とは、経営状況をわかりやすく可視化し、自社の強みや課題を客観的に把握するために行うプロセスです。適切な経営分析からは、重要な意思決定を行ったり、行き詰まりの原因を見直したりするのに役立つ価値的なデータが得られます。

今回は経営分析の内容や目的について解説したうえで、代表的な手法を5つに分けてご紹介します。また、各手法については、具体的に用いられる指標やその計算方法もあわせて見ていきましょう。

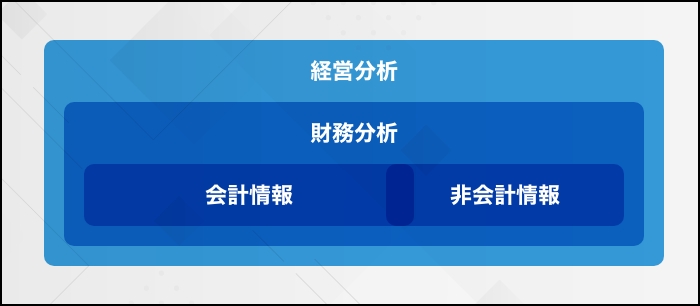

経営分析と財務分析の違い

経営分析は、企業の現状を客観的に行う手法の一つであり、比較的に幅広い概念を含んだ言葉です。まずは、経営分析の内容と定義について確認しておきましょう。

経営分析とは

経営分析とは、決算書や財務諸表などを分析して、得られた情報を経営に役立てることです。具体的には、経営状況を数字のうえから客観視し、問題を把握したり施策の効果をチェックしたりするプロセスを指します。

財務諸表には貸借対照表や損益計算書、キャッシュフロー計算書などがあります。それぞれの具体的な内容は後ほど詳しく解説しますが、いずれも企業経営における重要な情報を含んでおり、現状をさまざまな角度から診断するのに役立つ資料です。

基本的には、これらの情報源から定量的な数字で分析を行うものの、数字には反映されない個別の事情も経営結果には大きな影響を与えます。そのため、定量的な情報を軸にしつつも、取引先の状況や従業員の状況、経済情勢といった定性的な情報にも目を向けるのが望ましいとされています。

財務分析との違い

財務分析は財務諸表の数字のみを活用して行うものであり、経営分析と比べて対象の幅が狭いのが特徴です。ただし、分析の目的はどちらも同じであるため、経営分析と財務分析が同じ意味で用いられることも多いといえます。

そこで、今回の記事では両者を同じ意味の言葉として扱い、詳しい内容について解説していきます。

経営分析の目的とメリット

経営分析は、企業が成長を目指すうえで必要不可欠といっても過言ではない重要なプロセスです。ここでは、経営分析の目的とメリットについて解説します。

自社の強みと弱みを把握できる

自社の状況を分析する手法にはさまざまな種類があります。経営分析は、そのなかでも自社の強み・弱みを数字のうえから客観的に判断できるのがメリットです。

自社が取り組んでいる事業において、それぞれの売上高や利益を明確にしていくため、どの分野で収益をあげられているのかを簡単に確認できます。経営者による自己分析も重要な取り組みではありますが、主観的な感覚が強く働くため、どうしても結果からは客観性が失われてしまいがちです。

たとえば、一見すると売上高が低く見える事業Aが、経営分析によって、優れた収益性を持っていることがわかる場合があります。反対に、大きな売上高をもたらす事業Bが、分析をしてみると、実は多額の経費によって収益にはそれほど貢献できていないことがわかる場合もあります。

このように、数字を通じた分析からは、自覚できていない強みや弱みが見つかることも多いのです。

経営計画の見直しに役立つ

経営分析を丁寧に行えば、経営計画の見直しや策定に役立ちます。経営分析によって明らかになった結果は、主観や感情を取り除いた客観的なデータであるため、強い説得力を持つのが特徴です。

事実をもとに経営計画を見直すことができるため、意見や立場の相違があっても、話し合いをスムーズに進めやすくなるでしょう。たとえば、売上高に対して営業利益の割合が小さければ、仕入額や人件費などがかかりすぎていないかを見直すきっかけとなります。

外部からの投資判断が明確になりやすい

経営分析は、金融機関や投資家にとって投資可否の重要な判断材料となります。たとえば、金融機関は融資した金額を適切に返済してもらう必要があるため、安全性の指標を投資の可否に用いることが多いです。

また、投資家は成長性や収益性に関する指標をもとに投資の判断を行うのが一般的です。経営分析の結果をもとに適切な改善を重ねていくことが、企業にとってはそのまま資金調達の手段や枠組みを広げることにもつながります。

経営分析に用いる3つの財務諸表

経営分析には、主に「貸借対照表」「損益計算書」「キャッシュフロー計算書」の3つのデータを用います。これらはまとめて「財務三表」とも呼ばれ、経営状態を把握するうえで特に重要性の高い資料として扱われます。

ここでは、それぞれの内容や目的について見ていきましょう。

貸借対照表

貸借対照表は、ある特定の時点における企業の資産状況を次の3つの項目に分けて表す表です。

■貸借対照表に記載される項目

・企業が持っている「資産」:現金や預貯金、固定資産など

・返済義務のある「負債」:買掛金や借入金、未払い費用など

・返済義務のない「純資産」:資本金や利益剰余金、自己株式など

左側に資産、右側に総資本(負債+純資産) をまとめて記入し、左右の金額は必ず一致することから、「バランスシート」とも呼ばれています。資産と負債・純資産の関係性を確認することで、いわば企業における「お金の健康状態」をチェックするためのものといえるでしょう。

損益計算書

損益計算書とは、その企業の一会計期間(通常は1年間)における経営成績を示す計算書です。具体的には、次の手順に沿って収益から費用を差し引き、各段階の結果を記入しながら最終的な利益を求めます。

■損益計算書に記載される項目

1.売上高-売上原価=売上総利益(粗利)

2.売上総利益-販売費および一般管理費=営業利益

3.営業利益+営業外収益-営業外費用=経常利益

4.経常利益+特別利益-特別損失=税引前当期純利益

5.税引前当期純利益-法人税等=当期純利益

おおまかな流れとしては、まず売上から原価や人件費などを差し引いて「営業利益」を求め、さらに投資や借入といった本業以外の収支を計上して「経常利益」を求めます。そこに、固定資産税等の売却益や損失を計上して「税引前当期純利益」を割り出し、最終的に法人税等を差し引いて当期純利益を計算します。

キャッシュフロー計算書

キャッシュフロー計算書は、一会計期間(通常は1年間)の企業におけるキャッシュの流れを示した書類のことです。キャッシュは現金および現金同等物(すぐに現金化できる預貯金などのこと)を指しており、自由に使える現金が手元にいくらあるのかを確認するために用いられます。

法人同士の契約では、売上が発生してから実際に現金が入ってくるまでにタイムラグが生じるのが普通です。手元に残る現金がなければ、さまざまな支払いや返済ができなくなるため、場合によっては売上が見込めていても資金繰りが苦しくなってしまうという状態に陥るケースがあるのです。

こうした状態を防ぐためにキャッシュの動きを正確に示すのが、キャッシュフロー計算書の主な役割です。

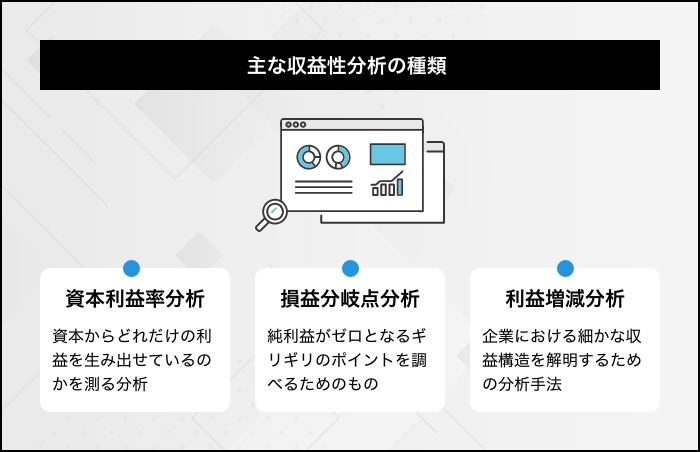

経営分析で見るべき指標1:収益性分析

さて、ここからは経営分析の具体的な内容について理解を深めていきましょう。「収益性分析」は経営分析における代表的な指標の一つであり、「企業がどれだけの利益を生み出すパワーを持っているか」を測るためのものです。

ここでは、次の3つの種類に分けて、収益性分析の具体的な方法をご紹介します。

■収益性分析の種類

1.資本利益率分析

2.損益分岐点分析

3.利益増減分析

資本利益率分析

資本利益率分析とは、その名の通り、資本からどれだけの利益を生み出せているのかを測るための分析です。資本利益率については、数値が高ければ高いほど、効率的に収益が得られていると判断できます。

しかし、一口に資本といっても、「総資本」から考えるのか「自己資本」から考えるのかによって結果は異なるでしょう。また、利益についても「営業利益」を対象にするのか、「純利益」を対象にするのかで結果に差が生まれることがあります。

ここでは、これらの組み合わせパターン別に、資本利益率分析の主な指標を見ていきましょう。

ROA(総資本経常利益率)

「総資本経常利益率」(ROA)とは、総資本に対する経常利益率の割合を示すものであり、次の式によって計算します。

総資本経常利益率(%)=経常利益÷総資本×100

総資本とは貸借対照表でいう「負債+純資産」のことを指し、平たくいえば借入や投資などによって集めたお金にあたります。また、経常利益は損益計算書の項目の一つです。

本業の利益である営業利益と、投資活動などによる利益を合わせたものであり、企業の経常的な(=臨時の収入や損失を加味しない)収益を示します。つまり、総資本経常利益率が高いほど、その企業は集めたお金を上手に使って利益をあげられているということです。

なお、具体的な数値は5%程度が適当な範囲とされており、1%未満であれば経営の合理性が欠けていると判断されます。

ROE(自己資本当期純利益率)

「自己資本当期純利益率」(ROE)とは、自己資本に対する当期純利益の割合を示すものであり、次のように計算します。

自己資本当期純利益率(%)=当期純利益÷自己資本×100

自己資本とは、株主資本にその他の包括利益累計額を加えたお金であり、ほとんどの場合は株主資本と同額になります。当期純利益とは、損益計算書で最後に計算される項目であり、さまざまな経費や法人税などを差し引いた真水の利益のことです。

つまり、自己資本当期純利益率は、株主の出資によってどれだけの純利益をあげられているかを示す指標といえるでしょう。具体的な数値としては、10~20%程度なら優良企業とみなされ、投資を呼び込むのに十分な範囲と判断されます。

売上高総利益率

「売上高総利益率」は、売上高に対する売上総利益の割合を示すものであり、次のように計算します。

売上高総利益率(%)=売上総利益÷売上高×100

売上総利益は、売上から原価(仕入れ値)を差し引いた金額のことであるため、売上高総利益率は「企業が提供している商品やサービスにどれだけの付加価値があるのか」を示す指標となります。

売上高営業利益率

「売上高営業利益率」とは、売上高に対する営業利益の比率を示すものであり、次のように計算します。

売上高営業利益率(%)=営業利益÷売上高×100

営業利益とは、売上高から仕入れ値や販売費および一般管理費を差し引いたものであり、いわば「会社の本業による利益」を示すものです。そのため、売上高営業利益率は、本業でどれだけの収益をあげられているのかを示す指標といえます。

また、売上高総利益率との違いから、本業にかかっているコストもチェックすることができます。売上高総利益率は優れているにもかかわらず、売上高営業利益率が極端に下がってしまう場合は、人件費や家賃、通信費といった経費が過剰になっている可能性があります。

売上高経常利益率

「売上高経常利益率」とは、売上高に対する経常利益の比率を示すものであり、次のように計算します。

売上高経常利益率(%)=経常利益÷売上高×100

前述のように、経常利益は営業利益に金融収支などの財務面も加味したものであるため、本業と投資活動を合わせてどのくらいの利益が出ているのかを示す指標となります。

損益分岐点分析

損益分岐点とは、純利益がゼロとなるギリギリのポイントを調べるためのものであり、次のように求めます。

損益分岐点=固定費÷{1-(変動費÷売上高)}

損益分岐点が明らかになっていれば、「赤字を出さないために最低限いくらの売上が必要なのか」を知ることができます。また、実際の売上高と損益分岐点売上高を比較すれば、赤字になるまであとどのくらいのゆとりがあるのかも調べることが可能です。

利益増減分析

利益増減分析とは、企業における細かな収益構造を解明するための分析手法です。各決算期の損益に変動が見られた場合には、利益増減分析によって「どのような要因によってどの程度の影響を受けたのか」を解明することができます。

たとえば、利益が減少している場合には、販売価格や販売数量の低下・減少によるものなのか、原材料価格の高騰によるものなのかを明確にし、それぞれどのくらいの影響度を持っているのかをチェックします。

このように、利益の増減に影響している原因とその度合いを調べることで、次の事業年度の施策を見直すのに役立ちます。

経営分析で見るべき指標2:安全性分析

安全性分析とは、負債と資産の構成や比率を見ながら、経営や資金繰りが安全に行えるかを分析する方法です。具体的には、資金調達は問題なく行えているか、支払いや返済を無理なく行えるかなどを一つずつチェックしていきます。

また、自社だけでなく、取引先の安全性を確かめたり、金融機関が融資の可否を検討したりする際にも用いられます。ここでは、安全性分析の種類を短期と長期に分けて見ていきましょう。

短期財務安全性分析

短期財務安全性分析とは、短期間における企業の支払い能力をもとに、安全性を分析する手法です。おおむね1年以内の企業の支払い能力や倒産リスクを評価するものであり、当面のやり繰りを無事に行えるかを知りたいときに用います。

流動比率

「流動比率」とは、短期財務安全性分析の代表的な指標の一つであり、次のように計算します。

流動比率(%)=流動資産÷流動負債×100

流動資産とは、現金や売掛金、受取手形、棚卸資産などのことであり、資産のなかでは比較的に現金化しやすいものを指します。また、流動負債は短期借入期や買掛金、支払手形などのことであり、近いうちに支払わなければならないものを指します。

つまり、流動比率は「すぐに支払わなければならないお金を現金もしくは現金化できる資産でどのくらい賄えているか」を確かめるための指標といえるでしょう。一般的には「200%以上」であれば堅実性が高い企業と判断されます。

当座比率

「当座比率」とは、当座資産に対する流動負債の比率を表す指標であり、次のように計算します。

当座比率(%)=当座資産÷流動負債×100

当座資産とは、流動資産から棚卸資産を引いた資産であり、「より現金化が容易な資産」と言い換えることもできます。つまり、当座比率は流動比率よりも、さらに厳しく短期支払いの安全性を確かめる指標ということです。

長期財務安全性分析

長期財務安全性分析とは、長期における財務構造の安全性を測る手法であり、主に固定資産(土地や建物、機械など)の投資をした際に用いられることが多いです。ここでは、長期財務安全性分析の具体的な種類を見ていきましょう。

固定比率

「固定比率」とは、自己資本に対する固定資産の比率を示す指標であり、次のように計算します。

固定比率(%)=固定資産÷自己資本×100

固定資産をどの程度まで自己資本で賄えているのかを確かめる指標であり、数値が低いほど安全性は高いと判断されます。しかし、固定資産は一般的に高額になるため、自己資本だけで賄うのは難しい面があります。

そこで、自己資本に長期負債を加えた金額を用いて、より現実的な数値を確かめる方法もあります。これを「固定長期適合率 」と呼び、次のように計算します。

固定長期適合率(%)=固定資産÷(自己資本+固定負債)×100

固定長期適合率は、マイホームを頭金と住宅ローンで購入する際の考え方と似ており、固定資産はマイホーム、自己資本は頭金、固定負債は住宅ローンに当てはめて考えるとイメージしやすいです。

自己資本比率

「自己資本比率」は、総資本に対する自己資本の比率を示す指標であり、次のように計算します。

自己資本比率(%)=自己資本÷総資本×100

総資本は負債と自己資本の合計額であり、平たくいえば全体の資金調達額ととらえることもできます。つまり、自己資本比率は「資金調達額のうち、どのくらいを自力で用意できているか」を確認するための指標です。

一般的には70%以上が理想的とされており、安全性が高いと判断されます。一方、40%を下回ると信用率が下がり、融資などで不利になる可能性もあります。

キャッシュフロー分析

「キャッシュフロー分析」とは、さまざまなアプローチによってキャッシュの流れを正確につかむための手法です。代表的な指標には、事業利益と金融費用の比率を確かめる「インタレスト・カバレッジ・レシオ」があります。

事業利益とは、営業利益に受取利息・配当金を加えた金額であり、金融費用は支払利息と割引料の合計額です。金融費用の何倍の事業利益を出せているかを計算し、その企業における借入金などの利息支払い能力を確かめることができます。

経営分析で見るべき指標3:生産性分析

生産性分析とは、主要な経営資源である「ヒト・モノ・カネ」について、それぞれどの程度の生産性があるかを調べるための手法です。現状を把握して改善に役立てたり、今後の投資先選択に用いたりと、さまざまな目的を持つ分析手法でもあります。

ここでは、具体的な指標を3つご紹介します。

労働生産性

「労働生産性」とは、従業員1人あたりが生み出す生産量を示す指標であり、次のように計算します。

物的労働生産性(%)=生産物の物量÷労働量×100

付加価値労働生産性(%)=付加価値額÷労働量×100

上記のように、労働量に対して比べるものによって、さまざまな生産性を測ることができます。また、労働量を「労働人数×労働時間」とすれば、1名1時間あたりの生産性を求めることも可能です。

資本生産性

「資本生産性」とは、投入した資本金によって生まれた付加価値の比率を示す指標であり、次のように計算します。

資本生産性(%)=付加価値額÷総資本×100

この数値が高いほど、効果的な資本投資が行えていると判断できます。

労働分配率

「労働分配率」は、付加価値額に対する人件費の比率を示す指標であり、次のように計算します。

労働分配率(%)=人件費÷付加価値額×100

この数値が高いほど、よい待遇で従業員を雇用できていると判断できます。一般的には40~60%が適正な範囲とされていますが、業界によっても水準は異なるのが特徴です。

経営分析で見るべき指標4:活動性分析

活動性分析とは、企業の事業活動がどの程度活発に行われているのか確かめるための手法です。ここでは、代表的な3つの指標について見ていきましょう。

なお、いずれの指標も回転率を示すものであるため、単位は「回」になるのが特徴です。

総資本回転率

「総資本回転率」とは、総資本に対する売上高の割合であり、次の計算式によって求めます。

総資本回転率(回)=売上高÷総資本

事業に投資した資本が、売上高にどの程度結びついているのかを示す指標であり、回転率が高いほど効率よく利益をあげられていると判断できます。

固定資産回転率

「固定資産回転率」は、固定資産に対する売上高の割合であり、次のように計算します。

固定資産回転率(回)=売上高÷固定資産

機械や不動産、車両運搬具などによって、どのくらいの売上が発生しているのかを示す指標のため、数字が小さければ無駄な固定資産が存在していることがわかります。

棚卸資産回転率

「棚卸資産回転率」は、棚卸資産に対する売上高の比率であり、次のように計算します。

棚卸資産回転率(回)=売上高÷棚卸資産

数値が高ければ棚卸資産が少ないと判断でき、反対に低ければ在庫を持て余してしまっていると判断できますが、適切な数値は業種によっても異なります。

経営分析で見るべき指標5:成長性分析

成長性分析とは、企業の売上高や利益がどのように変化しているかを調べるための方法です。ここでは、代表的な3つの指標について見ていきましょう。

売上高増加率

「売上高増加率」とは、前期に対する今期の売上高の伸び率を示す指標であり、次のように計算します。

売上高増加率(%)=(当期売上高-前期売上高)÷前期売上高×100

売上高増加率が高ければ、それだけ企業が順調に発展していることを示しています。ただし、企業買収などによって収益構造に大幅な変化があったときには、事業ごとのより綿密な分析が必要となります。

経常利益増加率

「経常利益増加率」とは、前期に対する今期の経常利益の伸び率を示す指標であり、次のように計算します。

経常利益増加率(%)=(当期経常利益-前期経常利益)÷前期経常利益×100

売上高を見比べる場合と異なり、こちらはさまざまな費用を差し引いた営業利益と、投資活動による損益を含めた指標であるのが特徴です。売上高が増加しているのにもかかわらず、経常利益が思ったように伸びていない場合は、より細かな分析を行ってその理由を確かめる必要があります。

たとえば、営業利益に問題があれば過剰な経費がかかっている、経常利益の段階で問題があれば支払利息などの負担が大きすぎるといった判断ができます。

EPS

「EPS」とは、「Earnings Per Share」の略語であり、1株あたりの利益額を示す指標です。具体的な数字は、次のように計算します。

EPS=当期純利益÷普通株式発行済株式数

EPSが高ければ、投資に対するリターンが大きいと判断されるため、投資を呼び込むうえで重要な指標となります。

経営分析を円滑に行うためのポイント

経営分析を円滑に行い、効果的に活用していくには、数字からさまざまな事実を読み取るための準備が必要となります。ここでは、経営分析を正確かつスムーズに行うために押さえておくべきポイントをご紹介します。

正確なデータ管理を徹底する

正確なデータの管理は、経営分析の土台となるもっとも重要なポイントです。経営分析は数字の客観的な事実をもとに行うものであるため、データに誤りがあれば、経営判断に重大な影響を及ぼす可能性があります。

そのため、財務諸表をはじめ、各種データの入力・管理においては正確性を徹底することが重要です。そのためには、日々の記帳作業を正確かつ迅速に行うとともに、こまめな点検を行う仕組みを整えるとよいでしょう。

また、データは活用のしやすさを考慮し、できるだけシンプルな形でまとめておくことも大切です。特に財務三表は、誰がどのタイミングで見ても同じ事実を把握できるように、情報をスッキリと整理しておく必要があります。

状況に合った分析手法を見極める

今回ご紹介したように、経営分析には多様な手法があり、目を向ける指標によって得られる情報もさまざまです。効率的に分析を行うためには、すべてに取り組もうとするのではなく、自社の状況に合ったものを選ぶことも重要となります。

たとえば、生産性分析を行うケースを考えてみても、サービス業と製造業では、重視すべき指標も大きく異なります。高い専門性を必要とするサービス業の場合は、付加価値労働生産性の重要度が高まるとともに、労働分配率も他業種と比べて高くなります。

また、製造業の場合は他業種と比べて棚卸資産回転率の重要度が高まり、さらに工作機械を購入した場合には固定比率や固定資産回転率も見るべき指標となるでしょう。このように、自社の業種や業態、状況に応じて、優先度の高い分析指標を選定することが大切となります。

多角的な視点でとらえる

経営分析は、自社の状況や能力を確かめるだけでなく、他社の状況を把握するのにも用いることができます。そのため、同業種比較や他業種比較なども活用し、多角的に経営状況を分析すれば、自社の立ち位置を客観的に把握することも可能です。

効率的にデータを活用するためには、経営分析に特化したツールを導入するのも一つの方法です。ツールを用いれば、自動でデータを収集したりワンタッチで資料を作成できたりと、活用の手軽さが向上します。

まとめ

一口に経営分析といっても、収益性や成長性を判断するものから、安全性を判断するものまで、具体的な手法にはさまざまな種類があります。目的によって用いるべき分析手法や見るべき指標には違いがあるので、まずはそれぞれの特徴と計算方法を押さえておきましょう。

そのうえで、経営分析を行うためには、何よりも正確なデータ管理が重要な土台となります。必要に応じてツールなども用いながら、正確な記帳とこまめな点検を行える仕組みを整えましょう。

【人気資料4選】心理的安全性やアンコンシャスバイアスなど人事周りの経営戦略に関する資料

資料をダウンロード