アカウンタビリティとは?正しい意味と企業における重要性を解説

doda人事ジャーナル編集部

アカウンタビリティは、日本語で「説明責任」と訳されることが多い言葉であり、一般的には企業が果たすべき責任の1つとして認識されています。しかし、実際にはさまざまなニュアンスを持つ言葉であり、使われる場面によって異なる意味を持ちます。

この記事では、アカウンタビリティの意味や重要性、実現に向けた取り組みで注意すべきことなどを詳しく解説します。

アカウンタビリティとは

アカウンタビリティには、もともと使われていた経営用語としての意味と、ビジネスにおいて使われるようになった広義の意味の2つの側面があります。ここではまず、アカウンタビリティの基本的な意味合いについて、それぞれの側面から見ていきましょう。

経営上の意味

アカウンタビリティとは、経営状態や財務内容を株主・投資家に対して報告する義務のことを指し、もともとは経営用語として用いられていました。そもそもの成り立ちは、会計を意味する「アカウンティング」と、責任を意味する「レスポンシビリティ」を組み合わせた造語 です。

具体的には、経済的な利害関係者にあたる株主・投資家を相手に、財務諸表などの会計情報を開示する義務を指しています。一般的に、企業の経営状況は株主よりも経営者のほうが把握しやすく、得られる情報量には格差が生じてしまうものです。

情報が不明瞭な状態においては、経営者が必ずしも企業や株主の富を最大化するとは限らず、企業と経営者自身の利益が相反する場合には利己的な判断を行ってしまうこともあります。そこで、経営に関する情報格差を埋めるために、経営者には会計上の説明責任が課せられているのです。

広義の意味

上記のように、アカウンタビリティはもともと会計用語として用いられていたものです。しかし、現在では「説明責任」や「答責性」という側面がピックアップされ、ビジネスの分野においても派生的に使われる場面が増えています。

たとえば、CSR(企業の社会的責任)や環境問題への取り組みなど、より幅広いテーマに関する説明責任についてもアカウンタビリティと表現されるようになっています。この場合、説明の対象者は株主などのステークホルダーに限らず、従業員や取引先、さらには地域・社会といった範囲まで含むことも多いです。

また、企業内においても、管理職者などが権限を持つ事柄について従業員に共有する必要があるときに用いられるケースがあります。

コーポレートガバナンスにおけるアカウンタビリティ

コーポレートガバナンスとは「企業統治」とも表現 され、健全な経営を行うために必要な管理体制や統治の仕組みを指す重要な概念です。東京証券取引所では、コーポレートガバナンスを実現するための基本原則 として、次の5つのポイントが定められています。

1.株主の権利・平等性の確保

2.株主以外のステークホルダーとの適切な協働

3.適切な情報開示と透明性の確保

4.取締役会等の責務

5.株主との対話

このうち、特に「3.適切な情報開示と透明性の確保」「5.株主との対話」については、アカウンタビリティと強い関連性を持った分野といえます。適切な情報開示や株主との対話には、さまざまなデータの抽出や整理といった工程が必要となるため、重要性を認識してから慌てて実現しようとしてもすぐに実行できるものではありません。

アカウンタビリティに対する日頃からの高い意識が、コーポレートガバナンスの実現にも大きな影響を与えるのです。

(参考:『ガバナンスの意味や強化方法|コンプライアンスとの違いも解説』)

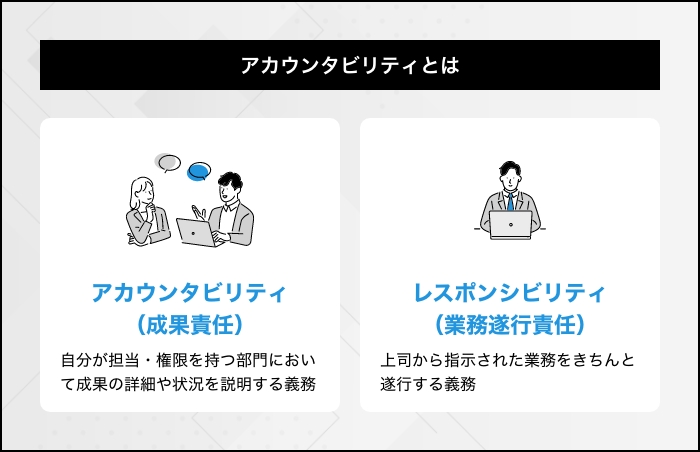

アカウンタビリティとレスポンシビリティの違い

アカウンタビリティに関する理解を深めるうえでは、類似した用語との区別を明確に把握することも大切です。特に、「レスポンシビリティ」は「責任」を示す用語であることから、アカウンタビリティと混同されてしまうケースが少なくありません。

しかし、レスポンシビリティは「実行責任」とも訳される言葉であり、「成果責任」を示すアカウンタビリティとは厳密にいえば異なる用語です。両者の違いについて、具体例を通して見ていきましょう。

たとえば、操作を誤ると重大な事故につながってしまう機械を取り扱う際、実際に事故を起こさないように運用する責任がレスポンシビリティです。それに対して、アカウンタビリティは運用状況を従業員や外部の人にアナウンスする責任を指します。

このように、レスポンシビリティは現場を担当するメンバーが担うべきものであり、アカウンタビリティはどちらかといえばプロジェクトリーダーが担う責任という意味合いが強いものです。

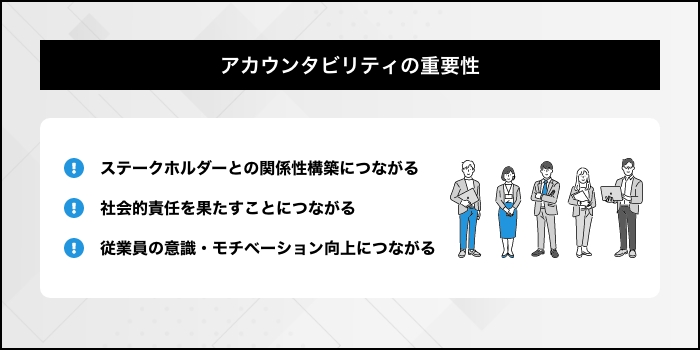

企業におけるアカウンタビリティの重要性

ここでは、企業活動でアカウンタビリティがどのような重要性を持つのかについて、3つのポイントから見ていきましょう。

ステークホルダーとの関係性構築につながる

前述のように、アカウンタビリティは株主・投資家といったステークホルダーとの良質な関係性を築くために必要なものです。適切な形で財務情報が開示されていれば、取引を行うにあたって安心感を与えられ、株式の取得や長期保有を促しやすくなります。

特に2000年代以降に企業の不祥事が数多く報道されたことで、アカウンタビリティによる透明性の確保は、投資の意思決定に影響を及ぼす重要なテーマとなっています。

社会的責任を果たすことにつながる

広義のアカウンタビリティには、CSRなどの情報発信によい影響をもたらし、企業の社会的な信用度を向上させる働きがあります。企業が果たすべき責任や環境問題への取り組み、地域社会への貢献といった価値観が表面化されれば、取引先や顧客によい印象を与えることができるでしょう。

また、SDGsやESGへの取り組みは、投資の判断基準にもなるテーマです。自社が社会課題とどのように向き合い、どのように貢献していくのかを明示することは、投資を呼び込むという観点でも重要性を持っています。

従業員の意識・モチベーション向上につながる

アカウンタビリティを意識すべき相手は社外だけに限られるわけではありません。社内に向けて透明性の高い情報開示を心がけることで、企業のビジョンや方向性を従業員まで浸透させやすくなるのです。

日常的な業務の役割や意味を再確認してもらえれば、従業員のモチベーションが向上し、組織全体としての生産性向上にもつながるでしょう。また、アカウンタビリティへの意識は既存の従業員に対してだけでなく、人材採用の分野にも効果を発揮します。

個人の働きを通して社会へどのように貢献していけるのか、具体的なイメージを適切に公表することで、企業理念に共感する人材を獲得しやすくなるのです。

アカウンタビリティを果たさないことによるリスク

ここまで、企業活動におけるアカウンタビリティの重要性について見てきました。それでは、企業がアカウンタビリティを果たさない場合にはどのような不利益が生じるのでしょうか。

ここでは、想定される3つのリスクについて解説します。

法令違反のリスク

上場企業や大企業(資本金5億円以上または負債合計額200億円以上の企業 )には、金融証券取引法によって有価証券報告書や監査証明を受けた財務諸表を金融庁に提出する義務が定められています。また、非上場企業であっても、会社法によって決算報告による決算の開示義務が課せられています。

このように、企業には会計上のアカウンタビリティを果たす義務が課せられているため、適切に実行できなければ法令違反のリスクが生じます。

資金調達への影響

アカウンタビリティを十分に果たしていない場合、投資による資金調達にも影響を及ぼします。前述の通り、投資においては情報の公正性や透明性が重要な判断基準となるため、開示された財務データが不完全なものであれば、資金調達も難しくなってしまうのです。

また、広義のアカウンタビリティという観点から見れば、現代は多くの企業が法律で定められた範囲外の情報も主体的に開示する時代に入っています。特にSDGsやESG、CSRといったテーマは社会的な関心度が高く、消費者が商品・サービスを選ぶ際の判断基準に用いられる場面も増えています。

そのため、必要以上に自社の情報が閉ざされていれば、投資家から見ればそれだけで他社よりも魅力を感じられなくなってしまうケースもあるでしょう。

社会的信用度の低下リスク

広義のアカウンタビリティには、自ら積極的にデータなどを公開することで、「情報を主体的にコントロールできる」という効果もあります。たとえば、不祥事などが発生した場合、企業が自ら情報を公開しなければ、報道による必要以上の拡散リスクが生じてしまいます。

特に現代では、SNSの普及によって拡散スピードが高まっているのに加え、虚偽の情報が広まってしまうリスクも増えているのが特徴です。企業による公式の情報や見解がなければ、不足している情報を補うために、憶測による誤った情報が広まってしまう可能性もあるでしょう。

そこで、データの有利・不利にかかわらず、企業が正確な情報を開示してリスクマネジメントを行う必要性が高まっているのです。

アカウンタビリティの実現に向けた基本サイクル

企業や組織においてアカウンタビリティを実現するためには、仕組みを整えるとともに関係者の意識そのものも変革していく必要があります。ここでは、具体的な実現に向けたサイクルを6つのステップに分けて見ていきましょう。

目的を明確にする

まずは、アカウンタビリティの意味を正しく理解し、実現の目的を明確にすることが第一歩となります。現状において、「なぜアカウンタビリティが重要になるのか」「何のために取り組むのか」を明らかにすることで、施策が横道にそれるのを防ぎます。

また、取り組みの目的が明確になったら、プロジェクトリーダーなどの関係するメンバーに情報をきちんと共有することも大切です。

具体的な目標へ落とし込む

アカウンタビリティを果たす目的が明確になったら、そのために必要な目標を具体的に設定していきます。結果を得るためにどのような成果をどのタイミングまでにあげるべきか、数字のうえからゴールを検討していくことが大切です。

具体的な目標が定まっていれば、成果につながらない場合でもすぐに軌道修正が行えます。そのため、関係者が目標と現状の比較をしやすいように、客観性を持たせた目標設定を行うのもポイントです。

目標達成のための行動を明確にする

続いて、目標達成のための取り組みを一つずつ明確にしていきます。まずは、「ステークホルダーが誰なのか」を確認しましょう。

なぜなら、対象者が株主なのか顧客なのか、あるいは自社の従業員なのかによって、そろえるべきデータや事実の中身も異なってくるためです。アカウンタビリティの相手を明確にし、組織内で共有することで、必要なアクションは自然と導き出せるようになります。

そのうえで、担当者や責任者の選定、担当者の責務の範囲の決定などを行い、具体的な取り組みとして落とし込んでいきましょう。

必要な資源を洗い出す

目標と具体的な取り組みが明確になったら、それにともなって必要となる資源を洗い出します。アカウンタビリティにおいては、「ヒト・モノ・カネ」などといった経営資源のなかでも、特に「情報」が重要なカギを握ります。

目的を果たすためにどのようなデータがいつまでに必要なのか、どのようなルートで入手するのか、分析にどのくらいの時間をかけるのかなど、付随するさまざまな条件を丁寧に明確化していきましょう。

想定されるリスクと対策を検討する

アカウンタビリティを果たすうえでは、情報の公開によって一定のリスクが生じることにも目を向けておく必要があります。そのため、あらかじめリスクの想定を行い、必要に応じた対策を練ることも大切です。

適切な見直しの計画を立てる

アカウンタビリティを実現できているかどうかは、情報の受け手であるステークホルダーが判断するものです。そのため、定期的にステークホルダーから意見を届けてもらう機会をつくり、計画の見直しを図ることも大切です。

アカウンタビリティの実現度合いについて、ヒアリングやアンケートなどを行い、率直な意見がもらえる場を設けましょう。そのうえで、半年に一度や1年に一度など、あらかじめ頻度を決めておくのがポイントとなります。

企業でアカウンタビリティを実現させるためのポイント

企業としてのアカウンタビリティを果たすためには、単に仕組みを整えるだけでなく、社内の理解も得ながら価値ある取り組みにしていくことが大切です。ここでは、アカウンタビリティを実現させるうえで、特に意識しておきたいポイントについて解説します。

各従業員へ意識を浸透させる

まずは、自社の従業員にアカウンタビリティの目的や意識を浸透させることが大切です。アカウンタビリティの目的は、株主や投資家、顧客といった外部との信頼構築だけでなく、自社組織の生産性向上や従業員のモチベーション向上などにもあります。

したがって、価値ある取り組みにしていくためには、自社のメンバーの理解と共感が必要不可欠となるのです。従業員への意識づけを行う具体的な方法としては、業務の結果報告の仕組みをつくり、アカウンタビリティが無意識に行われるように環境を整えることがあげられます。

また、普段の業務から失敗の原因や注意点などを細かく言語化する習慣をつくり、明瞭な説明が行えるように訓練することも大切です。そのうえで、部下が失敗やミスをしたときには、一方的に叱るのではなく、具体的な原因を解明したり、次回から注意すべきポイントを言語化したりするのも効果的といえます。

日頃から担っている責任と取り組みについて明確に把握することで、簡潔かつ明瞭に説明できる人材の育成につながるのです。

組織体制を整える

外部に向けたアカウンタビリティを実現する前に、まずは自社の状況を振り返り、法令や基準、規範に沿った組織体制が構築されているかを見直すことも大切です。安心して公開できるような内部統制の仕組みを整えなければ、アカウンタビリティの実現は見せかけだけの取り組みになってしまい、従業員からの理解は得られません。

また、そうした状態で情報の公開に踏み切れば、かえって自社のイメージや信用を損なう事態にも陥りかねません。そのため、まずは社内の運営体制を整えることが大切です。

また、従業員への意識づけを推進するためには、アカウンタビリティの姿勢を加味した人事評価体制を整えるのも一つの方法です。アカウンタビリティへの十分な取り組みが行われていれば前向きに評価するなどの仕組みをつくることで、従業員の意識も自然と高くなっていきます。

まとめ

アカウンタビリティは本来、株主などの投資家へ向けた財務情報の開示責任を示す経営用語でした。多くの企業は株主などからの投資を自己資本として活用することから、アカウンタビリティは企業が果たすべき基本的な義務としてとらえられています。

しかし、現在では顧客や取引先、自社の従業員なども含めた、より幅広いステークホルダーを対象とした情報公開を指すケースも増えています。この場合、開示する情報は財務内容や経営状況だけでなく、地域社会との関わりや環境への取り組みといった広大なテーマにわたるのが特徴です。

広義のアカウンタビリティの実現は、自社のイメージや信頼性を向上させ、投資を促したり従業員のモチベーションを高めたりする効果もあります。アカウンタビリティの重要性を認識し、従業員への意識づけなどにも取り組みながら、自社の組織運営に反映させることが大切です。

(制作協力/株式会社アクロスソリューションズ、編集/doda人事ジャーナル編集部)

「経営理念」の原案を作成するための無料テンプレート【Excel版】

資料をダウンロード