入門編・税理士監修-法人税とは?申告期限は?基本知識や計算・確定申告の流れを解説

SAKURA United Solution 代表 税理士法人さくら税務代表 流通経済大学客員講師

税里士 / 行政書士

井上一生(ISSEY INOUE)

SAKURA United Solution 代表 税理士法人さくら税務代表 流通経済大学客員講師

税里士 / 行政書士

井上一生(ISSEY INOUE)

1988年税理士事務所創業後、多くの顧客の成功をサポートし、 現在は、SAKURA United Solution(株式会社さくら経営:グループ全体で全国21拠点)の代表取締役として、 グループ内4つの士業法人(弁護士法人、税理士法人、社会保険労務士法人、行政書士法人)と 連携し、4つの業務法人の代表を務める。

- 法人税とはどんな税?税の種類や対象の法人

- 法人事業税・法人住民税とは?

- 2020年度現在の法人税率は何パーセント?税率はどうやって決まる?

- 法人税の計算方法や覚えておきたい用語をわかりやすく解説

- 法人税の確定申告から納付までの流れ‐申告に必要な書類は主に4種類

- 法人税の申告・納付の期限は事業年度終了の日の翌日から2カ月以内

- 法人税の納付を忘れてしまった…期限は延長できる?延滞や払わなかった場合の罰則は?

- 確定申告の前に「中間申告」しなければならない

- 申告した内容を変更したいときは?

- 赤字になった場合は法人税を払わなくていい?

- 大企業(大法人)では電子申告が義務化に

- 法人税について学べるおすすめの本

- 法人税法の改正は国税庁のHPで確認

株式会社や有限会社といった「法人」を対象に課税される「法人税」。法人によって税率が異なったり、申告や納付に必要な書類が多かったりするため、対応に戸惑う担当者もいるのではないでしょうか。今回の記事では、法人税の概要や消費税との違い、計算方法、申請・納付の流れなどを解説します。

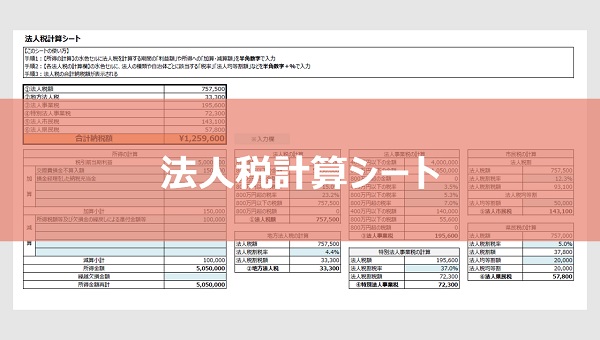

法人税計算シートもダウンロードできますので、ぜひご活用ください。

法人税とはどんな税?税の種類や対象の法人

法人税とは、「法人が事業で得た所得に対して課税される税金」のこと。「税金を納める義務がある人(納税者)」と「実際に税金を負担する人(担税者)」が同一である直接税に該当するため、法人自らが税額を計算・申告し、納付します。

法人税の課税対象や計算方法などのルールは、法人税法および法人税法施行令、法人税基本通達によって定められています。適用となる税率は年度ごとに改正される場合があるため、計算する際は国税庁が定めた税率を確認しましょう。なお英語では、法人税を「corporate tax」と表現します。

ここからは、法人税の種類や課税対象となる法人、他の税金との違いについてご紹介します。

法人税の種類

法人税は、「①各事業年度の所得に対する法人税」「②各連結事業年度の所得に対する法人税」「③退職年金等積立金に対する法人税」の3つに分類されます。それぞれの概要は以下の通りです。

| 法人税の種類 | 概要 |

|---|---|

| ①各事業年度の所得に対する法人税 | ・法人税の中では最も一般的な種類 ・毎年法人の事業活動における利益に対して課税される ・納税額は、決算期に税金を申告し、期間内の所得を基準に算出 |

| ②各連結事業年度の所得に対する法人税 | ②各連結事業年度の所得に対する法人税 ・グループ企業全体の所得に対して課税される ・親会社、子会社から成るグループ企業の場合、①と②のどちらを選択するかは、企業の任意で決定可能 |

| ③退職年金等積立金に対する法人税 | ③退職年金等積立金に対する法人税 ・「特別法人税」とも言われる税金 ・信託会社や保険会社など、退職年金業務を行う法人に適用 ・従業員に退職年金を支払う時期と、課税される時期に生じた時差を基準に課税される |

なお、現在③の「退職年金等積立金に対する法人税」については、租税特別措置法第68条5項により、1999年4月1日~2023年3月31日までの間に開始する各事業年度には課税が停止されています。

(参考:国税庁『No.5231 確定給付企業年金等に係る課税関係』)

法人税の課税対象となる法人

法人税は全ての法人が課税対象ではありません。課税対象・課税対象外となる、一般的な法人の種類を下の表にまとめました。

| 課税対象法人 | 課税対象外法人 | |||

|---|---|---|---|---|

| 普通法人 | 協同組合など | 公益法人など | 公共法人 | 人格のない社団 |

| ・株式会社 ・有限会社 ・合資会社 ・合名会社 ・協業組合 ・医療法人 ・日本銀行 ・労働組合 ・管理組合 など |

・労働者協同組合 ・農業協同組合 ・生活協同組合 ・漁業協同組合 ・信用金庫 など |

・社団法人 ・財団法人 ・学校法人 ・社会福祉法人 ・宗教法人 など |

・地方公共団体 ・国立大学法人 ・国民金融公庫 ・地方独立行政法人 ・日本年金機構 ・独立行政法人都市再生機構 ・日本道路公団 ・日本放送協会 など |

・研究会 ・同窓会 ・PTA など |

なお、課税対象外法人であっても収益事業を通じて利益を得た場合は、法人税が課税され、納税義務が生じるので注意しましょう。

法人税と所得税の違い

所得税とは、個人の所得に対して課税される税金のこと。法人税とは課税対象となる所得や対象期間、課税方式が異なります。

| 法人税 | 所得税 | |

|---|---|---|

| 課税対象 | 法人の所得 | 個人の所得 |

| 計算対象期間 | 事業年度 | 1月1日~12月31日 |

| 計算方法 | 一定税率 | 超過累進税率 |

法人税は事業年度における法人の所得に課税されるのに対し、所得税は1月1日~12月31日の1年間に得た個人の所得に課税されます。また、税金の計算方法についても、法人税が法人規模や種類などを基準に税率が定められている「一定税率」、所得税は所得が多いほど納税額が高くなる「超過累進税率」という違いがあります。

法人税と消費税の違い

消費税とは、商品やサービスを購入した際に支払う税金のため、法人税とは税金の性質が異なります。また、税金の納め方も、法人税が「直接税」に該当するのに対し、消費税は消費者が支払った税金を各事業所が預かり、税務署に納付する「間接税」であるという違いがあります。

法人事業税・法人住民税とは?

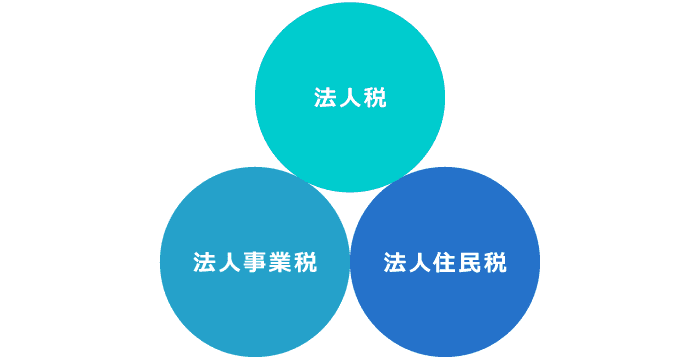

法人の利益に課せられる税金は、「法人税」「法人事業税」「法人住民税」の3つがあり、この3つを合わせて「法人税等」と呼ばれています。

ここでは、法人事業税と法人住民税について解説します。

法人事業税とは?

法人事業税とは、各都道府県にある事務所や事業所、または国内にある永続的な施設で事業を行う法人に課税される税金のこと。事業活動を行う際に、地方自治体(都道府県)から受けるさまざまな行政サービスや、使用する公共施設の必要経費を、法人と地方自治体とで分担すべきという考えに基づいて課税されます。法人税が国に納める「国税」であるのに対し、法人事業税は各都道府県に納める「地方税」です。

法人住民税(都道府県民税・市民税)・均等割とは?

「法人住民税」とは、「法人都道府県民税」と「法人市町村民税」の総称で、法人が納める住民税のことを指します。「法人税割」と「均等割」の2つから構成され、赤字の場合も「均等割」の部分は課税されるのが特徴ですが、その金額は法人の資本金や従業員数などによって異なります。

法人が存在していることに対して課せられる税金のため、社会に参加するための費用としてとらえるとよいでしょう。なお、法人住民税も「地方税」に該当します。

2020年度現在の法人税率は何パーセント?税率はどうやって決まる?

法人税率を決定するのは、国税庁です。国の税収の確保を目的として、所得税といった他の税金とのバランスを見ながら、財政事情や経済情勢などを加味して決定されます。

法人税率は、法人の区分や種類、資本金、所得金額によっても異なります。2019年4月1日以降の事業開始年度に適用される、2020年度の法人税率を以下の表にまとめました。

| 区分 | 法人税率 | |||

|---|---|---|---|---|

| ①普通法人 | 資本金1億円以下の法人など | 年800万円以下の部分 | 下記以外の法人 | 15% |

| 適用除外事業者 | 19% | |||

| 年800万円超の部分 | 23.2% | |||

| 上記以外の普通法人 | 23.2% | |||

| ②協同組合など | 年800万円以下の部分 | 15% | ||

| 年800万円超の部分 | 19% | |||

| ③公益法人など | 公益社団法人、公益財団法人または非営利型法人 | 収益事業から生じた所得 | 年800万円以下の部分 | 15% |

| 年800万円超の部分 | 23.2% | |||

| 公益法人等と見なされているもの | 年800万円以下の部分 | 15% | ||

| 年800万円超の部分 | 23.2% | |||

| 上記以外の公益法人など | 年800万円以下の部分 | 15% | ||

| 年800万円超の部分 | 19% | |||

| ④人格のない社団など | 年800万円以下の部分 | 15% | ||

| 年800万円超の部分 | 23.2% | |||

| ⑤特定の医療法人 | 年800万円以下の部分 | 下記以外の法人 | 15% | |

| 適用除外事業者 | 19% | |||

| 年800万円超の部分 | 19% | |||

(参考:国税庁『No.5759 法人税の税率』)

税率には「法定実効税率」と「表面税率」がある

法人税率には、「表面税率」と「法定実効税率」の2種類があります。「表面税率」とは、前述の表の通り、国税庁によって定められた税率のこと。

一方、「法定実効税率」とは、事業年度の所得に対して課税される法人税等(法人税・法人事業税・法人住民税)の表面税率を使用し、所定の方法で計算される総合的な税率です。

具体的には、法人税等のうち、支払った分の損金計上が認められている法人事業税に関して、節税効果を加味して計算したのが「法定実効税率」となります。法人が実際に納付する税額に近いのは、法定実効税率によって算出した税額であり、法定実効税率は常に表面税率を下回ります。

税金の納付や申告の際には「表面税率」を、会計処理の際には「法定実効税率」を使用すると理解するとよいでしょう。

大企業と中小企業では税率が違う?中小法人における法人税率の軽減措置とは

中小法人に対しては、法人税率の軽減措置が講じられています。普通法人に適用される税率は原則として23.2%ですが、中小法人の場合は、2012年4月1日~2021年3月までに開始する事業年度分を対象に、年800万円以下の所得部分の税率が15%となっています。適用期限は2021年3月31日までです。

なお、中小法人とは、普通法人のうち「各事業年度終了時において資本金または出資金が1億円以下の法人」、または「資本・出資を持たない法人」のことを指します。資本金が1億円以下であっても、以下の法人は中小法人に該当しないため注意しましょう。

●中小法人に該当しない法人の例

・相互会社

・大法人(資本金または出資金の額が5億円以上の法人)、相互会社などの100%子会社

・完全支配関係(100%の出資関係)にある複数の大法人に発行済株式などの全部を保有されている法人

・投資法人

・特定目的会社

・受託法人

(参考:中小企業庁『中小企業税制パンフレット』)

(参考:財務省『中小法人に対する課税に関する資料』)

日本の法人税推移

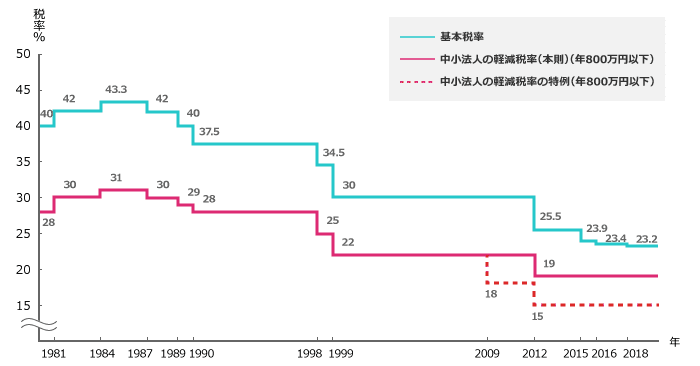

政府は、法人税をより広く負担を分かち合う構造へと改革し、「課税ベース(課税の対象となる範囲)を拡大しつつ税率を引き下げる」という方針を掲げ、法人税改革を進めています。実際に、日本における法人税率は年々減少しています。

財務省の資料によると、基本税率は1989年以降、7回の減税により23.2%まで低下。また、中小法人の年800万円以下の所得については、軽減税率の19%が適用されていますが、前述のように2021年3月31日までの期間は特例として15%となっています。

(参考:財務省『法人課税に関する基本的な資料』)

海外との比較

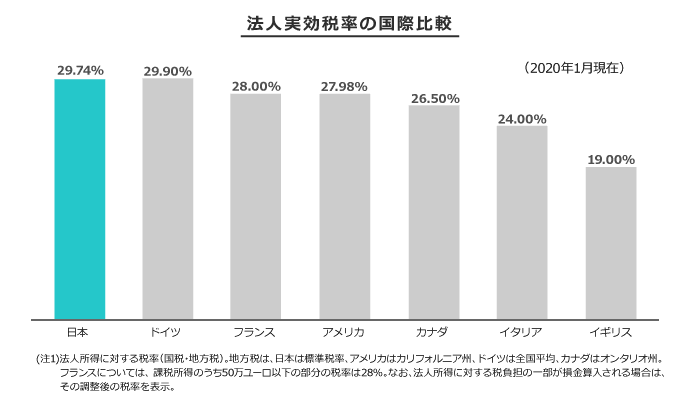

2020年1月現在の国別の法人実効税率を見ると、日本は29.74%と海外の主要国と比較しても、さほど大きな差はありません。日本では、「法人実効税率20%台」を目標に、法人税改革により2015年度から法人実効税率を段階的に引き下げており、2016、2017年度にはその目標を達成しました。

日本と同様に、「企業の競争力や成長力の向上」や「他国からの投資増加」を目的に、法人税の減税を行っている国もあります。中でも、イギリスの実効税率は19%と低く、2020年度にはさらに17%にまで引き下げる予定としていましたが、2020年度予算案において、2020、2021年会計年度は19%のまま据え置くことが決定。

またフランスも、2018年から段階的に税率を引き下げており、2022年には25%になる予定です。

(参考:日本貿易振興機構『英国(税制)』)

(参考:財務省『法人課税に関する基本的な資料』)

法人税の計算方法や覚えておきたい用語をわかりやすく解説

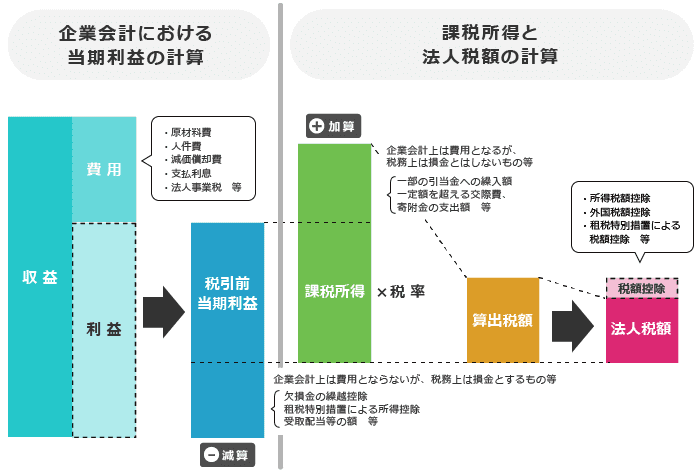

法人税額は、法人が各事業年度に得た所得に法人税率を掛けることで算出できます。まずは、法人税額を計算する前に理解しておきたい用語と、その意味を覚えておきましょう。

●法人税計算に関連した用語

| 用語 | 意味 |

|---|---|

| 益金 | 商品販売による売上収入や、土地・建物の売却収入といった収益額に税務調整を加えた金額 |

| 損金 | 売上原価や販売費用、災害などによる損失の額に税務調整をした金額 |

| 課税所得 | 事業年度の益金から、同じ事業年度の損金を差し引いた金額(収益とは異なるケースもあるため「収益≒益金」となる) |

| 税務調整 | 企業会計で計算した「収益」「費用」「利益」に「益金」「損金」「所得」からは除外するといった修正を加えること |

法人税の計算方法

法人税における課税対象は法人の「所得金額」のため、企業会計上の「利益」とは異なります。所得金額は、企業会計上の「税引前当期利益」を基に、法人税法の規定に基づく加算・減算(税務調整)を行って算出します。そうして算出した課税所得に法人税率を掛け、税額控除額を差し引くことで、法人税額を計算できます。

ここからは、実際の法人税の計算方法を解説します。納税額のシミュレーションができるエクセルもダウンロードできますので、ご活用ください。

法人税額は、以下の計算式で求められます。

●法人税額の計算式

「法人税額」=「課税所得」×「法人税率」-「税額控除額」

法人税額の計算で使用する課税所得は、以下の計算式で求めます。

●課税所得の計算式

「課税所得」=「益金」-「損金」

では、実際に上の計算式を用いて、法人税額を計算してみましょう。

資本金1億円以下の普通法人で、利益750万円、益金に含まない金額100万円、損金50万円、控除額10万円の場合を例とすると、以下のように計算します。

「課税所得」:750万円-100万円-50万円=600万円

「法人税額」:600万円×15%-10万円=80万円

法人税を計算する際は、課税所得の対象を正しく理解することが重要です。法人税に関する法律を確認しながら、益金・損金の仕訳を行いましょう。

法人税の確定申告から納付までの流れ‐申告に必要な書類は主に4種類

実際に、どのような手順で、法人税の申告や納付を行えばよいのでしょうか。確定申告や納付の流れと必要書類について解説します。

①決算書を作成する

法人税の確定申告をする際は、まず決算書の作成が必要です。決算書とは、メインとなる「貸借対照表」「損益計算書」「キャッシュフロー計算書」「株主資本等変動計算書」の4つと、「個別注記表」から成り立っています。それぞれの書類の概要は以下の通りです。

| 種類 | 概要 |

|---|---|

| 貸借対照表(B/S) | 決算日時点の企業の財政状態を表す書類。左右が均衡状態を保っていることから「バランスシート」とも呼ばれる。 |

| 損益計算書(P/L) | 「収益」に対してかかった「費用」を確認することで、その差額となる「利益」を把握するための書類。「収益-費用=利益」の計算式で利益を求め、経営成績を判断する。 |

| キャッシュフロー計算書(C/F) | 「資金の流れ」を表し、損益計算書と入出金のずれを把握する際に役立つ書類。 |

| 株主資本等変動計算書(S/S) | 一つの会計期間における変動額のうち、主に株主資本の各項目が変動した理由を把握する書類。全ての企業に作成義務があり、合資会社や合同会社では、「社員資本等変動計算書」という名称で作成する。 |

| 個別注記表 | 会計方針や貸借対照表、損益計算書に関する注記など、各決算書類に対する注記をまとめた書類。 |

確定した決算書の税引前当期純損益が、法人税の申告を行う際の基礎数字となります。決算内容を確定させるためには、定時株主総会で承認を受ける必要があります。そのため、決算書の作成後は、取締役または取締役会での協議・承認を経た上で、株主総会での承認手続きを行いましょう。

未払法人税の仕訳について

法人税は事業年度に対して課税されるため、当期の期末には未払法人税の仕訳を行う必要があります。仕訳をする際は、法人税の金額を「法人税等」という勘定科目で費用として計上し、同じ金額で「未払法人税等」の勘定科目で負債として計上しましょう。

黒字で決算を迎え、法人税の未払いが100万円であった場合を例とすると、計上する決算伝票の書き方は以下のようになります。

法人税等調整額について

法人税の「課税所得」と損益計算書の「税引前当期純利益」は異なるため、実際に納める法人税の金額と、税引前当期純利益に税率を掛けた額に差が出ます。その差額を調整するのが「法人税等調整額」です。上場会社や非上場会社の会計監査人設置会社には、 法人税等調整額を加減算する「税効果会計」の適用が義務付けられています。一時差異が大きい場合に有効な会計ですので、覚えておくとよいでしょう。

②法人税申告書および添付書類を作成する

決算書が確定したら、その内容を基に法人税の確定申告書を作成します。決算書に税務申告と違う内容が記されている場合は税務調整を行い、法人税における「税引後当期利益」から加減算して、法人税の課税所得を算出しましょう。

法人税申告書への記載事項や申告する税額が妥当かどうかを判断するために必要な添付書類は、法人税法施行規則第34・35条によって定められています。申告に必要な、主な提出書類は以下の4種類です。

(1)法人税申告書(申告書および別表)

(2)決算報告書

(3)勘定科目内訳明細書(科目明細書)

(4)法人事業概況説明書(事業概況書)

法人税申告書の書き方は、国税庁のホームページにある『令和2年版 法人税申告書 地方法人税申告書の記載の手引』で確認できるため、参考にするとよいでしょう。

ここでは、法人税の確定申告に必要な4つの書類について見ていきます。

(参考:国税庁『令和2年版 法人税申告書 地方法人税申告書の記載の手引』)

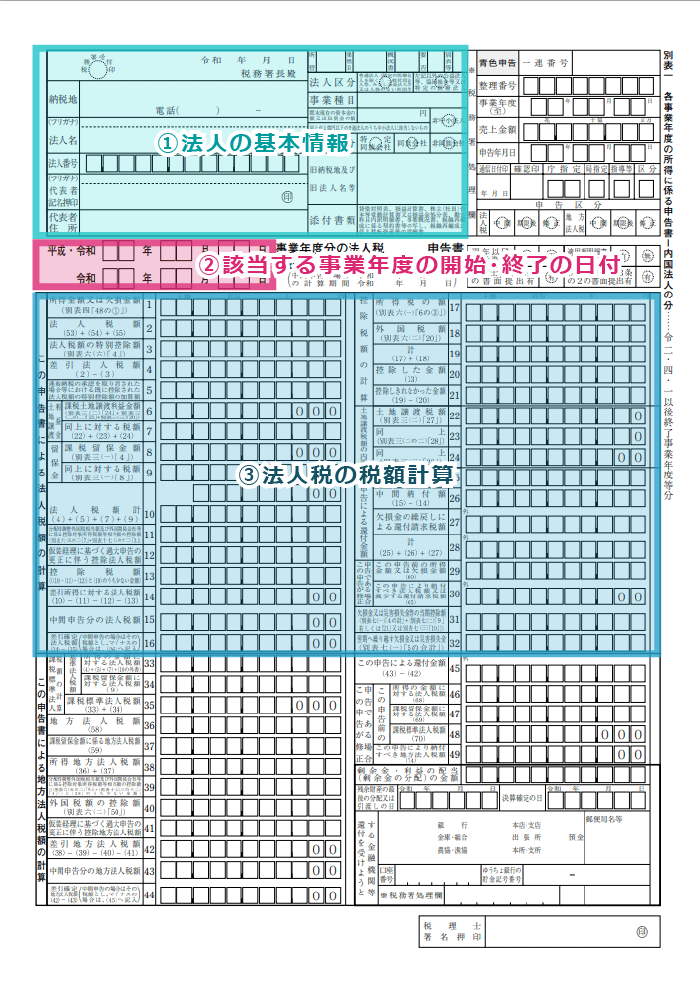

必要書類(1):法人税申告書および別表

法人税申告書は、「別表1」~「別表18」まで種類があります。一般的に、別表1の「各事業年度の所得に係る申告書」のことを「確定申告書」と言い、それ以外の別表は、確定申告書の「明細書」という位置付けです。この「確定申告書」と「明細書」の総称が、「法人税申告書」となります。

別表1の確定申告書は、法人税申告書のメインとなる書類です。普通法人等の青色申告の場合、「法人名」」「法人番号」「代表者名」といった、法人の基本情報や、該当する事業年度の「開始・終了の日付」を書類上部に記入します。その下の法人税の計算欄には、「所得金額又は欠損金額」や「控除額」など、必要箇所を記入しましょう。「代表者記名押印」の欄には、代表者の自筆署名が必要です。

なお、この申告書は期末の確定申告だけでなく、中間申告や修正申告の際も使用できます。申告書を作成する際は、申告区分の欄を正しく選択しましょう。

その他の別表は、法人税が「どうしてその金額になるのか」という理由を説明するための書類です。例えば、「別表4」~「別表17」は、損金や減価償却などの計算に必要な明細書、「別表2」はグループ企業が特定同族会社かどうかの判定書類として位置付けられます。必要となる別表の種類は、法人によって異なりますので、よく確認しましょう。

必要書類(2):決算報告書

法人税法で作成しなければならないとされる決算報告書には、前述した決算書類のうち「貸借対照表」「損益計算書」「株主資本等変動計算書」の3つが該当します。法人税申告書に添付し、所轄の税務署に提出しましょう。

必要書類(3):勘定科目内訳明細書(科目明細書)

勘定科目内訳明細書は、「貸借対照表」および「損益計算書」の各勘定の内訳を、内容別または取引先別などに分けて記載した書類です。決算書の内容を確認するための明細書となるため、記載内容に漏れがないように注意しましょう。

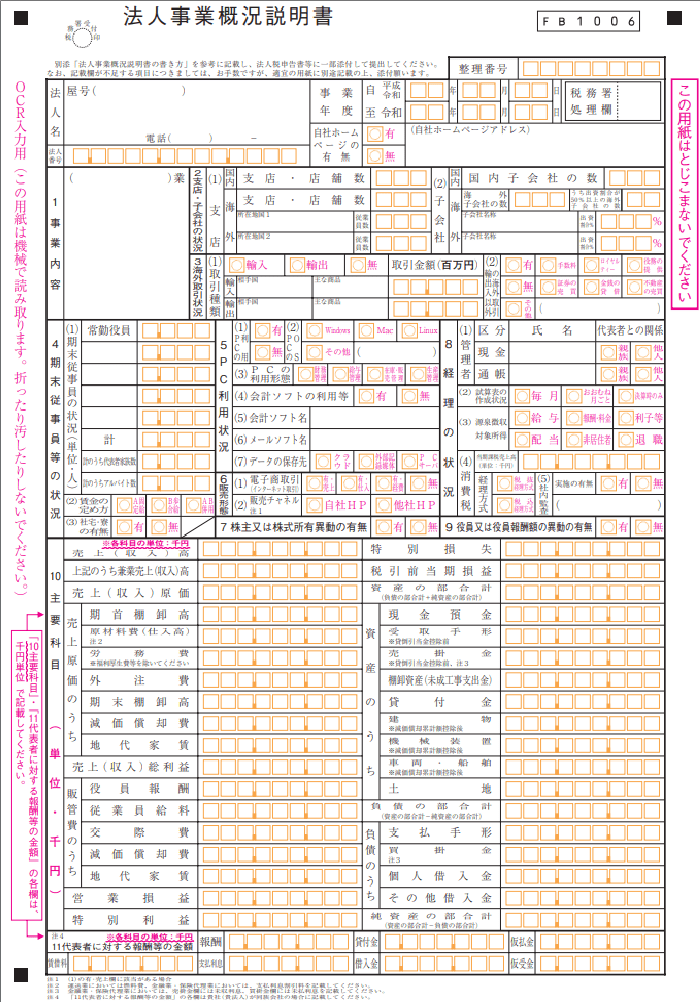

必要書類(4):法人事業概況説明書(事業概況書)

法人の業務・業況について、税務署に把握してもらうために必要なのが「法人事業概況説明書」です。記載項目には、「法人名」「事業内容」「期末従業員等の状況」「主要科目」などがあります。資本金が1億円以上の法人の場合は、法人事業概況説明書の代わりに「会社事業概況書」の提出が必要です。

③作成した書類を税務署へ提出する

法人税申告書および添付書類が完成したら、所轄の税務署に提出します。必要書類は全てそろっているか、記載漏れはないかなどを確認し、期限内に届け出ましょう。

④法人税を納税する

法人税の納付額が決定したら、法人税を納付します。納付方法には、e-Taxを利用したダイレクト納付や現金による納付のほか、電子マネーやクレジットカードを利用する方法もあります。ここでは、それぞれの納付方法についてご紹介します。

ダイレクト納付

ダイレクト納付とは、e-Tax(国税電子申告・納税システム)を利用して法人税を申告した後、納税者名義の預貯金口座から、即時または指定した期日に口座引落しにより法人税が電子納付できる方法です。利用する際は、事前に税務署でe-Taxの利用開始手続きを行い、専用の届出書を提出する必要があります。利用できない時間帯もあるため、余裕をもって手続きをするとよいでしょう。

(参考:国税庁『[手続名]ダイレクト納付の手続』)

現金による納付

金融機関または所轄の税務署の窓口で、現金に納付書を添えて納付する方法です。税務署で納付する場合は、申告後に税務署から送付される納付書を記入し、現金とともに窓口に持参します。金融機関で納付する場合は、金融機関にも用意されている「納付書(一般用)」を使用します。金融機関に在庫がない場合は税務署に連絡し、事前に用意しておきましょう。

(参考:国税庁『[手続名] 現金に納付書を添えて納付(金融機関又は税務署の窓口)』)

コンビニ納付(バーコード・QRコード)

コンビニ納付(バーコード)は、税務署から送付・交付されたコンビニ納付専用のバーコード付納付書を使用し、国税庁が指定するコンビニエンスストアで納付する方法です。

また、コンビニ納付には自宅のパソコンなどで作成したQRコードを使用する方法もあります。いずれも納付額が30万円以下の場合に限り利用可能です。

なお、コンビニ納付の場合はクレジットカードおよび電子マネーは利用できないため、注意しましょう。

(参考:国税庁『[手続名] コンビニ納付(バーコード)』『[手続名] コンビニ納付(QRコード)』)

クレジットカード納付

インターネット上でのクレジットカード支払機能を利用して、法人税を納付する方法もあります。国税庁が指定した納付受託者が運営する「国税クレジットカードお支払サイト」へアクセスし、手続きを行いましょう。

(参考:国税庁『[手続名]クレジットカード納付の手続』『クレジットカード納付手続の流れ』)

⑤納付が完了したら納税証明書の交付請求をする

納税証明書とは、法人税などの納税額や未納の税金がないかを証明する書類のこと。主に融資を受ける際に、必要となる場合があります。

そのため、法人税の納付が済んだら税務署に交付請求手続きをしておくとよいでしょう。いくつか種類があるため、どの項目について証明が必要なのかを確認し、手続きを進めます。

(参考:国税庁『[手続名]納税証明書の交付請求手続』『納税証明書を請求される方へ』)

●税務署が発行する納税証明書の種類

| 種類 | 証明内容 |

|---|---|

| 納税証明書「その1」 | 納付すべき税額・納付した税額および未納額など |

| 納税証明書「その2」 | 「申告所得税及復興特別所得税」または「法人税」の所得金額 |

| 納税証明書「その3」 | 未納の税額がないこと |

| 納税証明書「その3の2」 | 「申告所得税及復興特別所得税」と「消費税及地方消費税」に未納の税額がないこと(個人用) |

| 納税証明書「その3の3」 | 「法人税」と「消費税及地方消費税」に未納の税額がないこと(法人用) |

| 納税証明書「その4」 | 証明を受けようとする期間に、滞納処分を受けたことがないこと |

納税申請書の交付請求方法

交付請求方法には「オンラインによる請求」と「納税証明書交付請求書(書面)での請求」の2つがあります。

| オンラインによる請求 | 納税証明書交付請求書(書面)での請求 | |

|---|---|---|

| 手数料 | ・370円 | ・400円 |

| 特徴 | ・窓口での待ち時間が短縮できる | ・郵送での請求も可能 |

| 受取方法 | ・税務署窓口 ・郵送 ・電子納税証明書(電子ファイル) |

・税務署窓口 ・郵送 |

請求方法によって準備が必要なものが異なるため、事前に確認してから手続きを行いましょう。例えば、「納税証明書交付請求書(書面)での請求」で、税務署の窓口にて直接申請する場合は、以下のものが必要です。

●納税証明書の交付申請に必要なもの(税務署の窓口で申請する場合)

(1)必要事項を記載した納税証明書交付請求書

(2)手数料の金額に相当する収入印紙または現金

(3)本人確認書類および番号確認書類

・本人(法人の場合は代表者本人)または代理人本人であることを確認できる本人確認書類

・本人の番号確認書類(法人の場合は不要)

(4)本人の印鑑(法人の場合は代表者の印鑑、代理人が手続きする場合は代理人の印鑑)

(5)本人(法人の場合は代表者)からの委任状(代表者以外の代理人が手続きする場合のみ)

なお、確定申告または納税の直後は、当日中に納税証明書を発行できない場合があります。「いつ納税証明書がもらえるのか」交付日についての詳細は税務署に確認するとよいでしょう。

法人税の申告・納付の期限は事業年度終了の日の翌日から2カ月以内

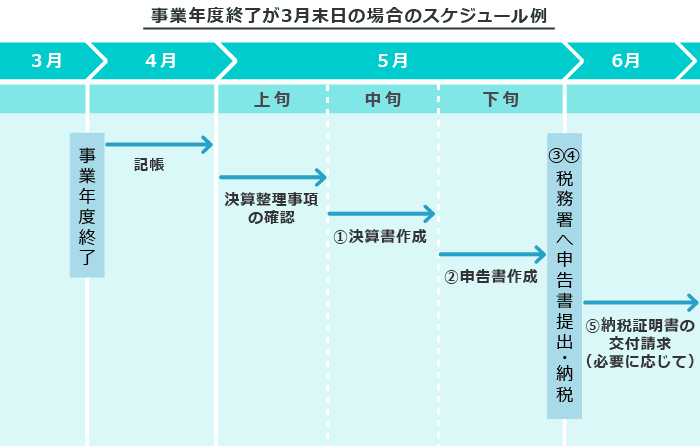

前述の法人税の確定申告から納付までは、「事業年度終了の日の翌日から2カ月以内」と定められています。申告期限および納付期限が、土日祝の場合は、その翌日が期限日となります。例えば、事業年度が4月1日~3月31日の場合、事業年度終了の日(=3月31日)の翌日(=4月1日)を起算日として、そこから2カ月以内の「5月31日」までに申告・納付をする必要があります。

(参考:国税庁『申告と納税』)

法人税の納付を忘れてしまった…期限は延長できる?延滞や払わなかった場合の罰則は?

法人税をはじめとする国税は、納税者自らが、税務署へ申告することにより税額が確定し、確定した税額を納付する必要があるものです。これを「申告納税制度」と言い、申告が必要な人が申告しなかったり、申告期限を過ぎてから申告したりすると、「延滞税」が課される場合があります。

なお、以下のようなケースでは、法人税の申告・納付期限を延長することが認められています。

●法人税の申告・納付の期限延長ができる場合の例

・災害やその他やむを得ない理由で、申告、申請、請求、届出その他書類の提出、納付または徴収に関する期限までにこれらの手続きができない場合(申告・納付ともに延長可)

・定款で定時株主総会を事業年度終了後3カ月以内に行うと決められており、2カ月以内には決算が確定しない場合(申請期限のみ延長可)

(参考:国税庁『[手続名]災害による申告、納付等の期限延長申請』『[手続名]申告期限の延長の特例の申請』)

納付が遅れた場合、延滞税が発生

延滞税とは、税金を法定納期限までに納めなかった場合に課される税金のこと。法定納期限とは、国税に関する法律に規定された国税を納付すべき期限のことで、法定申告期限と同一です。延滞税は、いわゆる利息のようなもので、法定納期限を超えた日数に応じて加算額が算出されます。なお、法定納期限の翌日から2カ月を過ぎると、税率が大幅に上がるため注意が必要です。

ただし、以下の条件に該当する場合は、特例として一定の期間を延滞税の計算期間に含めないと判断される場合もあります。

●延滞税が一部免除される条件

・期限内申告書が提出されていて、法定申告期限後1年を経過してから修正申告又は更正があったとき

・期限後申告書が提出されていて、その申告書提出後1年を経過してから修正申告又は更正があったとき

・確定申告書を提出した後に減額更正がされ、その後さらに修正申告又は更正があったとき(平成29年1月1日以後に法定納期限が到来する国税に適用)

(参考:国税庁『No.9205 延滞税について』)

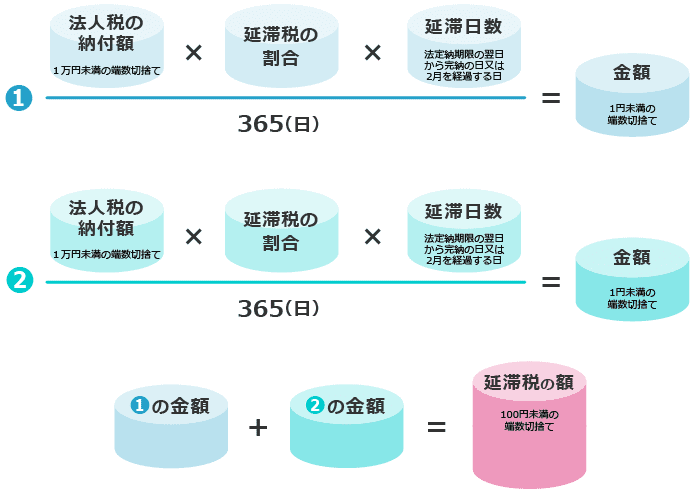

延滞税の計算方法

延滞税の額は、法定納期限の翌日から完納する日までの日数に応じて計算します。法定納期限の翌日から2カ月以内に納付する場合は、以下の計算式の「①のみ」を使用し、法定納期限の翌日から2カ月を過ぎる場合は、「①と②」の両方の計算式を用いて算出した合計額が延滞税額となります。

なお、延滞税の割合は、納期限の翌日から2カ月以内の場合、年「7.3%」と「特例基準割合+1%」のいずれか低い割合を適用し、法定納期限の翌日から2カ月を過ぎる場合は、年「14.6%」と「特例基準割合+7.3%」のいずれか低い割合を適用します。

(参考:国税庁『延滞税の計算方法』)

延滞税の計算例

では、実際に延滞税を計算してみましょう。

法定納期限の翌日から3カ月後に、法人税200万円を完納した場合を例としたときの計算例は、以下のようになります。

【延滞日数:3カ月=90日と仮定、2020年1月1日~2020年12月31日の特例基準割合を用いて計算した場合】

「①法定納期限の翌日から2カ月分の延滞税」:(200万円×2.6%×60日)÷365日=8,547円

「②法定納期限の翌日から2カ月を過ぎた分の延滞税」:(200万円×8.9%×30日)÷365日=14,630円

「①8,547円+②14,630円」=23,177円

「延滞税」=23,100円 ※100円未満切り捨て

確定申告の前に「中間申告」しなければならない

「中間申告」とは、法人に対して課せられた事業年度の中間で行う、法人税の申告・納付手続きのこと。一般的に「予定納税」や「予定申告」とも呼ばれています。

中間申告は、法人税法第71条により「事業年度開始の日以後6カ月を経過した日から2カ月以内に中間申告書を所轄の税務署に提出し、納税しなくてはならない」と定められており、事業年度が6カ月以上の法人のほとんどが対象です。

例えば、事業開始年度が4月1日の場合、中間決算日は9月30日となり、中間申告および納付期限は11月30日となります。

中間申告をする理由

「中間報告」をする理由には、「法人側」と「国側」の事情が関係しています。法人側の理由については、中間申告で納税のタイミングを分散することで、法人の納税に関わる資金繰りのリスクを軽減するという目的があります。一方、国側は、事業年度経過後、一度に法人税を納付する方法では、滞納や年度途中の倒産などの理由から納税されないというリスクを抱えています。中間申告は、「国の税収の安定化」と「法人の正確な予算設計」に不可欠なものと理解すればよいでしょう。

申告した内容を変更したいときは?

法人税の申告内容が違っていた場合、確定申告期限内であれば改めて申告書を作成し、確定申告の期限までに再提出すれば問題ありません。申告期限を過ぎていた場合や、金額以外を変更したい場合の対応についてご紹介します。

更正の請求および修正申告

確定申告期限を過ぎてから内容の誤りに気付いた場合は、「①税額を実際より多く申告していたとき」と「②税額を実際より少なく申告していたとき」とで、訂正のための手続きが異なります。

①の場合、「更正の請求書」に必要事項を記入し、所轄の税務署に提出します。更正請求ができる期間は、原則として、法定申告期限から5年以内です。②の場合は、修正申告をして正しい税額に修正する必要があります。

「申告書B第1表」と「第5表(修正申告書・別表)」に必要事項を記入し、なるべく早く税務署に提出しましょう。

(参考:国税庁『【申告が間違っていた場合】』)

異動届出書

「事業年度」や「資本金額」「商号」「名称」「事業所」「代表者」など、申告する税額以外の項目を変更する場合は、異動届出書の提出が必要です。これらの項目に変更があった際には、なるべく速やかに手続きを行いましょう。

(参考:国税庁『[手続名]異動事項に関する届出』)

赤字になった場合は法人税を払わなくていい?

法人税は、所得(利益)に対して課税されるため、利益がない赤字の状況では発生しないのが原則です。しかし、会計上と税務上の損益計算は必ずしも一致しないため、会計上は赤字であっても、税務上、黒字であれば法人税が課税されるので、注意が必要です。

赤字でも法人住民税(均等割)は課税される

前述した通り、法人住民税の均等割は、赤字の場合でも支払わなければなりません。

その理由には、「法人が事業を行う上では、地域の行政サービスや施設を利用しているため、その地域に対しては税金を支払うもの」という住民税の基本的な考え方があります。赤字・黒字に関係なく、事業所ベースで課税されるため、注意しましょう。

なお、行政区域で収益事業を行っていれば、人格のない社団や財団も課税対象となります。

今期から赤字になった場合は、「欠損金の繰戻しによる還付」の請求が可能

法人の中には、前期は黒字で法人税を納付したが、経営悪化などを理由に今期は赤字になってしまったという場合もあるでしょう。そのようなときは、前年に支払った法人税の還付を受けることが可能です。この制度を「欠損金の繰戻しによる還付」と言い、税務署に申請することで、前期に納付した法人税から今期の赤字相当分を戻してもらうことができます。

対象となるのは、原則として資本金が1億円以下の法人および前期までは黒字だったのが、今期から赤字になってしまった青色申告法人です。ただし、現在は特例として、2020年2月1日~2022年1月31日までの間に終了する事業年度に生じた欠損金額については、資本金1億円超10億円以下の法人も、適用対象とされています。

(参考:国税庁『No.5763 欠損金の繰戻しによる還付』)

(参考:財務省『欠損金の繰戻しによる還付の特例』)

大企業(大法人)では電子申告が義務化に

2018年度税制改正により、「電子情報処理組織による申告の特例」が創設され、大企業(大法人)が行う税の申告は、e-Taxにより提出しなければならないと定められました。この提出に関する制度が、「電子申告の義務化」と言われています。

適用開始は、2020年4月1日以後に開始する事業年度からで、対象の税目には、消費税のほか、法人税および地方法人税も含まれます。

また、電子申告の対象となる大企業(大法人)とは、内国法人のうち以下に該当する法人です。

・事業年度開始の時において資本金の額または出資金の額が1億円を超える法人

・相互会社、投資法人および特定目的会社

なお、地方税である法人事業税・法人住民税についても電子申告が義務化されますので、各地方公共団体のホームページなどを確認しましょう。

(参考:国税庁『大法人についてe-Taxが義務化されます!!』『電子申告の義務化の対象法人一覧表(概要)』)

法人税について学べるおすすめの本

法人税の基本的な知識を学びたい方におすすめの本を紹介します。

『【令和2年版】法人税入門の入門 』辻敢・齊藤幸司 共著(税務研究会出版局)

法人税に特化してわかりやすく書かれた入門書です。特殊・例外的な事項は扱わず、実務を行う上でこれだけは押さえておきたいポイントのみに絞り、図や表を多く用いて解説しています。法人税を初めて学ぶ方はもちろん、従業員教育のためのテキストとして最適な一冊です。

『図解 法人税 令和2年版』椎谷晃 編(大蔵財務協会)

法人税に関する法令・通達が規定する内容など、法人税に関する基本的な項目を、図表やフローチャートを使って体系的に解説。今回の改訂では、令和2年度の税制改正、および新型コロナウイルス感染拡大の影響に対応するために知っておきたい法人税に関する特例措置の概要が記載されています。ボリュームが多く、かつ難解と言われる法人税におけるルールを理解するのにも役立ちます。

法人税法の改正は国税庁のHPで確認

税制改正は年度ごとに行われており、毎年税金における制度が変わります。毎年改正される大きな理由は、国がどこからどれくらいの税金を集めるかを、社会情勢に合わせて検討する必要があるためです。税制改正の内容や基本通達は、国税庁のホームページで定期的に公表されています。決算・確定申告の際に正しく対応するためにも、最新の情報を確認した上で手続きを行うことが重要です。

まとめ

法人税は、事業年度における法人の所得に対して課せられる税金で、法人が計算から納付までを行います。事業年度終了後2カ月までに申告・納付手続きを完了する必要があるため、納付期限を過ぎないよう、速やかに必要書類の作成を行うことが重要です。

毎年実施される税制改正内容や適用税率を確認しながら、法人税の申告・納付を正しく行いましょう。

(制作協力/株式会社はたらクリエイト、監修協力/税理士 井上一生、編集/doda人事ジャーナル編集部)

法人税計算シート

資料をダウンロード