社会保険料とは?種類や負担割合と計算方法、改訂タイミングを解説

代表【監修】

柴垣 和也(しばがき かずや)

昭和59年大阪生まれ。人材派遣会社で営業、所長(岡山・大阪)を歴任、新店舗の立ち上げも手がけるなど活躍。企業の抱える人事・労務面を土台から支援したいと社会保険労務士として開業登録。講演実績多数。2021年9月よりクリニック専門労務管理サービス「クラシコ メディカル」スタート。

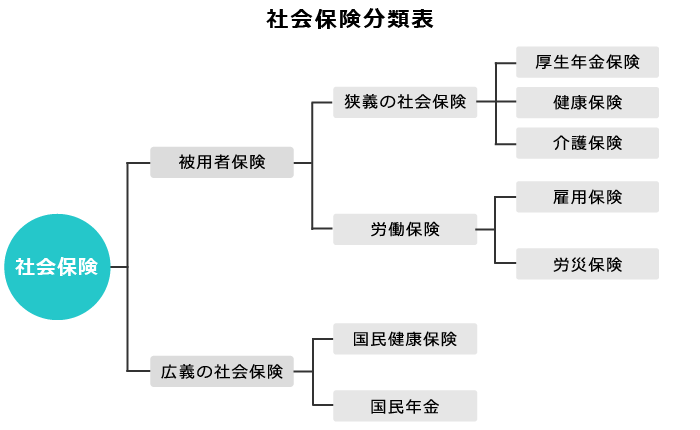

社会保険料とは、社会保険(厚生年金保険・健康保険・介護保険・雇用保険・労災保険)にかかる保険料のことです。

社会保険料を適切に納めるためには、社会保険の種類や対象者、社会保険料の計算方法といった社会保険料に関する基礎知識を正しく理解することが重要です。

この記事では、社会保険料の概要や計算方法などについてわかりやすくご紹介します。

社会保険料とは?誰が対象で、その種類は?

社会保険料とは、社会保険にかかる保険料のこと。英語では「social insurance premium」と表記します。主に収入によって金額が決められる社会保険料は、被保険者に支給金を支払う際の財源として活用されています。

社会保険の種類

企業や労働者に関係のある社会保険は、「厚生年金保険」「健康保険」「介護保険」「雇用保険」「労災保険」の5つです。このうち、「厚生年金保険」「健康保険」「介護保険」の3つを総称し、「狭義の社会保険」と呼ぶこともあります。また「雇用保険」と「労災保険」を合わせたものは、「労働保険」と呼ばれています。

厚生年金保険

厚生年金保険とは、サラリーマンなどの企業に勤める人が加入する公的年金のこと。老後の生活を保障する「老齢年金」が有名です。この他、けが・病気等で障害が残った際に支給される「障害年金」や、被保険者が死亡した際に遺族に支給される「遺族年金」も、厚生年金保険に含まれます。

健康保険

健康保険は、業務外のけがや病気などでの通院・入院、長期休業時の生活保障、出産費用、産休中の生活保障、死亡などを保障する医療保険のこと。健康保険事業の運営主体を「保険者」、医療保険に加入している人を「被保険者」、その扶養家族を「被扶養者」と呼びます。

介護保険

介護保険とは、介護が必要になった人が少ない負担で介護サービスを受けられるよう、その費用を給付する保険のこと。自宅での訪問介護・看護や、介護施設での介護サービスなどを受ける際にかかった費用の一部が給付されます。なお、介護保険料は健康保険料と併せて納める形となっています。

雇用保険

雇用保険とは、失業者や、育児休業・介護休業を取得した労働者に対する保険のこと。失業して収入がなくなった際や、育児休業・介護休業を取得する際、生活を保障する目的で給付金が支給されます。

労災保険

労災保険とは、仕事中や通勤中に発生した災害・事故が原因で、病気やけが、障害を負ったり、死亡したりした際に、労働者やその家族の生活を保障する保険のこと。仕事上および通勤途上に起因するもののみが保障の対象になるため、それ以外に起因するものについては保障されません。

適用事業所や対象の範囲

適用事業所とは、社会保険(健康保険・厚生年金保険)の加入対象となる事業所のこと。社会保険の適用事業所と加入対象となる労働者の範囲は以下の通りです。

| 適用事業所 | 対象の範囲 | ||

|---|---|---|---|

| 厚生年金保険 | 強制適用事業所 | 正規雇用(フルタイム勤務) | 非正規雇用(短時間勤務) |

| ●株式会社といった法人の事業所(事業主のみの場合を含む) ●従業員が常時5人以上いる個人の事業所(農林漁業、サービス業などを除く) |

●適用事業所に常時使用されている70歳未満の労働者 | ●1週間の所定労働時間および1カ月の所定労働日数が、同じ事業所で同様の業務に従事している通常の労働者(正規雇用者)の4分の3以上である労働者 ●1週間の所定労働時間が正規雇用者の4分の3未満、1カ月の所定労働日数が正規雇用者の4分の3未満、またはその両方の場合であって、「①週の所定労働時間が20時間以上」「②勤務期間が1年以上見込まれること」「③月額賃金が8万8,000円以上」「④学生以外」「⑤特定適用事業所または任意特定適用事業所に勤めていること」の5つ全ての要件を満たす労働者 |

|

| 任意適用事業所 | |||

| ●「強制適用事業所」には該当しないものの、従業員の半数以上が厚生年金保険の適用事業所となることに同意し、事業主が申請して厚生労働大臣の認可を受けた事業所 | |||

| 健康保険 | 厚生年金保険と同じ | 被保険者 | 任意継続被保険者 |

| 以下の「資格取得日」から、被保険者になる。 ●適用事業所に使用されるようになった日 ●使用されている事業所が適用事業所となった日 ●被保険者から適用除外される事由に該当しなくなった日 ●任意適用事業所として認可された日 |

適用事業所を退職し、被保険者の資格を失ったものの、一定の条件の下に個人の希望により被保険者として継続する者

以下の条件を満たしていると、任意継続被保険者になれる。 |

||

| 介護保険 | - | 第1号被保険者 | 第2号被保険者 |

| 65歳以上の人 | 40歳以上65歳未満の健康保険組合、協会けんぽ、市町村国保などの医療保険加入者 | ||

| 雇用保険 | 労働者を雇用する事業主(農林水産業の一部を除く) | 雇用保険の適用事業所に雇用され、以下の2つの条件を満たす労働者 ●1週間の所定労働時間が20時間以上であること ●31日以上の雇用見込みがあること |

|

| 労災保険 | 雇用保険と同じ | 短時間労働者を含む全ての労働者 | |

(参考:日本年金機構『適用事業所と被保険者』『お勤めの皆さまへ 社会保険の加入についてのご案内』)

(参考:協会けんぽ『適用事業所とは?』『被保険者の資格』)

(参考:厚生労働省『介護保険制度について(40 歳になられた方へ)』『事業主の行う雇用保険の手続き』『Q&A~事業主の皆様へ~』『事業主のみなさまへ 労働保険への加入について』)

厚生年金保険の加入条件の一つである「常時使用」とは、雇用契約書の有無とは関係なく、適用事業所で働き、労働の対価として賃金を得るという使用関係が常用的であることを指します。試用期間中であっても、報酬が支払われていれば使用関係が認められるため、加入対象となります。

健康保険では、「適用事業所に使用されなくなった日の翌日」や「被保険者から適用除外される事由に該当した日の翌日」といった「資格喪失日」になった時点で、被保険者ではなくなります。

介護保険の場合、40歳になると自動的に「第2号被保険者」に、65歳になるときに自動的に「第1号被保険者」に切り替わります。

雇用保険では、雇用形態や事業主・労働者本人の加入希望の有無にかかわらず、加入条件に該当すれば加入が必要です。

何歳までが対象?65歳、70歳以上の場合は?

厚生年金保険は、「70歳まで」が加入対象となります。ただし、年金受給に必要な加入期間が足りず、70歳を過ぎても働いている場合、年金受給に必要な加入期間を満たすまでは「高齢任意加入被保険者」として任意に加入できます。

健康保険は、「75歳まで」を対象としています。75歳からは、「後期高齢者医療制度」に移行します。移行時には、協会けんぽなどへの「資格喪失届」の提出が必要です。

介護保険については、上限がありません。加入する公的医療保険によって介護保険料の納付方法が変わります。社会保険適用事業場で勤務されている65歳までの方は、加入する企業を通じて、それ以外の65歳までの方は市町村へ納付します。

雇用保険については、従来は「65歳まで」が対象でした。しかし、2017年1月1日から「65歳以上」も「高年齢被保険者」として雇用保険の対象となり、年齢の上限が事実上撤廃されています。

(参考:日本年金機構『年金Q&A 厚生年金の加入(被保険者)老齢の年金を受けるのに必要な加入期間を満たしていませんが、70歳を過ぎても厚生年金保険に加入できますか。』)

(参考:協会けんぽ『資格の喪失について』『介護保険制度と介護保険料について』)

(参考:厚生労働省『雇用保険の適用拡大等について』)

パート・アルバイトの場合

パート・アルバイトでも、一定の条件を満たせば加入対象となります。

パート・アルバイトの場合の加入条件

| 社会保険の種類 | パート・アルバイトの場合の加入条件 |

|---|---|

| 厚生年金保険 | 週の所定労働時間または月の所定労働日数が正社員の4分の3以上の場合、パート・アルバイトであっても加入

また、下記5つの条件をいずれも満たす場合も、加入対象となる |

| 健康保険 | 同上 |

| 介護保険 | 雇用形態を問わず、40歳以上が全員対象となるため、健康保険の加入要件を満たす65歳未満の労働者であればパート・アルバイトであっても全員加入 |

| 雇用保険 | 以下の条件をいずれも満たす場合、パート・アルバイトであっても加入

●1週間の所定労働時間が20時間以上であること |

| 労災保険 | 雇用形態を問わず、全ての労働者が対象となるため、パート・アルバイトであっても全員加入 |

(参考:政府広報オンライン『パート・アルバイトの皆さんへ 社会保険の加入対象が広がっています。』)

派遣の場合は

派遣社員であっても、社会保険の加入条件を満たしていれば、加入対象となります。社会保険の加入手続きや、社会保険料の会社負担分の支払いなどを行うのは、派遣元である「派遣会社」です。

社会保険料の扶養とは?

厚生年金保険や健康保険には、「扶養」という考え方があります。扶養とは、「独立して生計を営むのが難しい者を、他者が援助する」という考えのこと。社会保険の被保険者が扶養する親族(被扶養者)の保険料については、納める必要がありません。被扶養者として認定を受けるためには、収入基準を満たす必要があります。

(参考:『健康保険法とは?2020年10月の改正で何が変わる?企業の義務をわかりやすく解説』)

(参考:日本年金機構『従業員(健康保険・厚生年金保険の被保険者)が家族を被扶養者にするとき、被扶養者に異動があったときの手続き』)

(参考:協会けんぽ『被扶養者とは?』)

労働者が会社を退職し、無職となった場合

労働者が会社を退職したら、「厚生年金保険」から「国民年金」に移行します。「国民年金第1号被保険者」として自身で保険料を納める、または「国民年金第2号被保険者(厚生年金保険や共済の加入者)」である配偶者の被扶養者として「国民年金第3号被保険者」になる、のいずれかを選択できます。失業中、国民年金保険料の支払いが困難な場合、免除の申請が可能です。

健康保険については、「健康保険の任意継続」「国民健康保険への加入」「家族の健康保険の被扶養者になる」のいずれかを選択します。

雇用保険に関しては退職に伴い、被保険者の資格を喪失することとなりますが、雇用保険の被保険者だった期間や退職理由などに応じて、求職者給付の基本手当(失業手当)が支給されます。

(参考:日本年金機構『会社を退職した時の国民年金の手続き』)

(参考:協会けんぽ『会社を退職するとき』)

(参考:ハローワークインターネットサービス『基本手当について』)

ダブルワークの場合

厚生年金保険や健康保険の加入対象になるかどうかは、事業所ごとに判断されます。そのため、「どちらの企業においても、加入条件を満たさない」場合、労働者は厚生年金保険や健康保険に加入できません。

一方、「どちらの企業においても、加入条件を満たす」場合には、労働者は両方の企業で厚生年金保険・健康保険に加入し、主たる事業所を選択します。その際、社会保険料は両勤務先の報酬を合算して決定されます。各事業主は、労働者に支払う報酬に応じて案分した保険料を、それぞれ納付する必要があります。

雇用保険については、「どちらの企業においても、加入条件を満たす」場合、「生計を維持するのに必要な主たる賃金を受ける雇用関係」にある勤務先でのみ、被保険者となります。

(参考:厚生労働省『副業・兼業の促進に関するガイドライン』)

役員の場合

役員の場合、「社会保険の種類」や「役員報酬の有無」「常勤/非常勤」などによって、社会保険が適用されるかどうかが決まります。

| 狭義の社会保険 (厚生年金保険、健康保険、介護保険) |

労働保険 (雇用保険、労災保険) |

|

|---|---|---|

| 原則 | 適用される | 適用されない |

| 例外 | 「役員報酬を支払っていない場合」や「非常勤役員の場合」には適用されない | 「労働者性があると認められる場合」には、適用される |

「非常勤」であるかどうかは、「勤務の実態」や「経営に関わる重要性の程度」「役員としての業務執行権の有無」などを基準に判断されます。

また、「役員報酬と賃金を比較して、賃金の占める割合の方が大きい場合」や「一般の労働者と同様に、就業規則の適用を受けている場合」には、「労働者性がある」と認定されるようです。

役員の社会保険料の扱いについて迷った際には、弁護士や社労士といった専門家に相談するとよいでしょう。

社会保険料は税金?

社会保険料は、税金ではありません。税金とは、「国や自治体の財源」として、国民が納める必要があるお金のこと。税金には、物やサービスを購入した際に課される「消費税」や、所得額に応じて課される「所得税」、住んでいる自治体に納める「住民税」などがあります。一方、社会保険料は「保険給付を受けるために」労働者が納める必要があるお金です。社会保険料と税金では、その目的が異なると理解するとよいでしょう。

社会保険料は会社負担?いくら納めればよい?

社会保険料を、「会社(事業主)」と「労働者(被保険者)」がどの程度の割合で負担するのかは、社会保険の種類によって異なります。

社会保険の負担割合

| 社会保険の種類 | 負担割合 |

|---|---|

| 厚生年金保険 | 会社と労働者で、折半して負担 |

| 健康保険 | 会社と労働者で、折半して負担(任意継続被保険者の保険料は、全額本人負担) |

| 介護保険 | 会社と労働者で、折半して負担(任意継続被保険者の保険料は、全額本人負担) |

| 雇用保険 | 会社と労働者の双方が負担(会社の負担割合の方が高い) |

| 労災保険 | 全額、会社が負担(被保険者の負担はなし) |

(参考:日本年金機構『厚生年金保険の保険料』)

(参考:協会けんぽ『費用の負担』)

(参考:厚生労働省『事業主のみなさまへ 労働保険への加入について』)

「厚生年金保険」と「健康保険」「介護保険」の場合、会社と労働者が折半して負担します。「健康保険」および「介護保険」の任意継続被保険者は、全額本人負担です。

「雇用保険」は、会社と労働者の双方が負担しますが、「厚生年金保険」や「健康保険」「介護保険」の社会保険とは異なり、会社の負担割合が高くなっています。

「労災保険」は、全額会社負担のため、労働者は保険料を負担しません。

給与から天引きできる?

社会保険料のうち、労働者が負担する分については、「厚生年金保険」「健康保険」「介護保険」「雇用保険」のいずれも、給与から天引きして徴収できます。給与から天引きする際は、徴収額を給与明細に記し、労働者に知らせましょう。

(参考:日本年金機構『厚生年金保険料等の納付』)

(参考:協会けんぽ『費用の負担』)

(参考:厚生労働省『労働保険料の申告・納付』)

社会保険料の会計処理、仕訳は?

社会保険料のうち、会社が負担する分は「費用」となります。一方、労働者が負担する分はあくまで「預かり分」であるため、費用とはなりません。

勘定科目・会計処理

会社負担分は、「法定福利費」として計上します。労働者負担分については、「法定福利費」または「預り金」での計上が可能です。

労働者負担分を「法定福利費」として扱う場合、給料天引時は「法定福利費(貸方)」で、年金事務所への支払時は、全額「法定福利費(借方)」で計上します。

一方、労働者負担分を「預り金」とした場合、給料天引時は「預り金(貸方)」、年金事務所への支払時は「預り金(借方)」となります。このように「預り金」として計上する企業が多いようです。

社会保険料率とは?

社会保険料率とは、社会保険料の企業負担の割合を示したもの。「企業として、どの程度の保険料を負担する必要があるか」を確認するために使用されます。

「保険料額表」は協会けんぽのホームページで確認

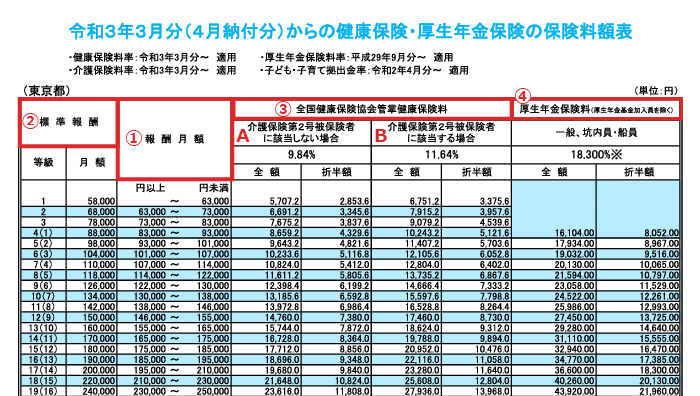

厚生年金保険、健康保険、介護保険の社会保険料率については、協会けんぽのホームページにある「保険料額表」で確認できます。健康保険の保険料率が各都道府県で異なるため、保険料額表は都道府県ごとに分かれています。なお、健康保険組合の場合は、協会けんぽの保険料額表は使用できませんので、健康保険組合に確認する必要があります。

「保険料額表」の記載内容

下の図は、2021年3月分(4月納付分)からの東京都における保険料額表です。標準報酬月額表には、「①報酬月額」「②標準報酬」「③健康保険料」「④厚生年金保険料」が記載されています。

※厚生年金基金に加入している方の厚生年金保険料率は、基金ごとに定められている免除保険料率(2.4%~5.0%)を控除した率となります。加入する基金ごとに異なりますので、免除保険料率および厚生年金基金の掛金については、加入する厚生年金基金にお問い合わせください。

(参考:協会けんぽ『令和3年3月分(4月納付分)からの健康保険・厚生年金保険の保険料額表』)

| 項目 | 内容 | 見方 |

|---|---|---|

| ①報酬月額 | ・基本給など、月の報酬全てを合計した金額 ・一定の幅を設けている |

・②の標準報酬月額と等級を決定する際の指標となる |

| ②標準報酬 | ・報酬月額に対応した「等級」と「標準報酬月額」 ・健康保険は1~50等級、厚生年金保険は1~32等級に分類 |

・①の報酬月額から該当する欄を選択し、その左行で確認する ・等級欄の「()」が付いていない方は、健康保険の等級 ・等級欄の「()」が付いている方は、厚生年金保険の等級 |

| ③健康保険料 | ・等級ごとの健康保険料 | ・介護保険料の負担の有無により、保険料率を2種類から選択する ・労働者の等級と同じ行にある額が、保険料となる |

| ④厚生年金保険料 | ・等級ごとの厚生年金保険料 | ・保険料の税率は一律 ・労働者の等級と同じ行にある額が、保険料となる |

標準報酬月額とは?

「保険料額表」にある「標準報酬月額」とは、厚生年金保険料や健康保険料などの「社会保険料」算定時の基準となる額のこと。標準報酬月額は、労働者が受け取る「報酬」の合計額を基に決定されます。

(参考:『【かんたん図解】標準報酬月額表はどう見る?計算方法は?最低限おさえるべきポイント』)

「報酬」には、賞与・残業代・交通費なども含まれる?

標準報酬月額を導き出す基準となる「報酬」には、「年4回以上支給される賞与」や「残業代」「交通費」「通勤手当」などが含まれます。一方、「年3回以下支給される賞与」や「見舞金」「出張旅費」などは、「報酬」には含まれません。

(参考:日本年金機構『算定基礎届の記入・提出ガイドブック(令和2年度)』)

(参考:『【かんたん図解】標準報酬月額表はどう見る?計算方法は?最低限おさえるべきポイント』)

等級とは?

等級とは、社会保険料を設定するために設けられた「報酬の幅」の区分です。厚生年金保険は1等級から32等級までの32等級に、健康保険は、1等級から50等級までの50等級に分類されています。

(参考:『【かんたん図解】標準報酬月額表はどう見る?計算方法は?最低限おさえるべきポイント』)

「保険料額表」の見方

保険料額表は、労働者ごとに確認する必要があります。具体例とともに、「保険料額表」の見方を確認していきましょう。

例:東京都の企業に勤務 Aさん(30歳) 報酬月額20万5,000円の場合

ステップ①:「①報酬月額」で、Aさんの報酬月額20万5,000円が含まれる欄(19万5,000円以上21万円未満)を選択

ステップ②:選択した欄の左側にある「②標準報酬」で「等級」と「月額」を確認

健康保険:17等級

厚生年金保険:14等級

標準報酬月額:20万円

ステップ③:ステップ①で選択した欄の右にある「③健康保険料」を確認

30歳は介護保険の被保険者に該当しないため、「A」の方で健康保険料を調べる

健康保険料は全額「1万9,680円」、折半額「9,840円」、保険料率「9.84%」

ステップ④:表の右端にある「④厚生年金保険料」を確認

厚生年金保険料は全額「3万6,600円」、折半額「1万8,300円」、保険料率「18.300%」

社会保険料率の推移と現在の社会保険料率

社会保険料はどのように推移してきたのでしょうか。現在の社会保険料率と併せてご紹介します。

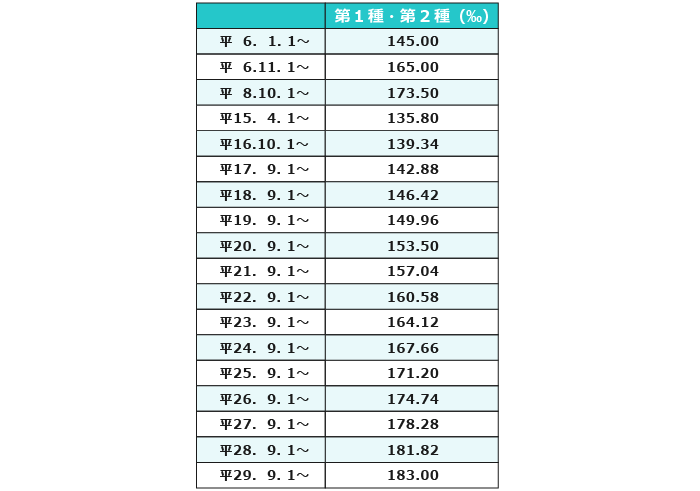

厚生年金保険料率の推移

(参考:日本年金機構『厚生年金保険料率の変遷』)

単位の「‰」は千分率のことで、「1‰」は「0.1%」です。上の表における「第1種」は「第3種被保険者」「第4種被保険者及び船員任意継続被保険者」を除く男性の被保険者、「第2種」は同じく女性の被保険者を示しています。平成6年(1994年)1月から、男女の厚生年金保険料率は同じになりました。平成6年(1994年)1月時点の厚生年金保険率は「14.5%」、同年11月時点では「16.5%」でしたが、平成15年(2003年)4月には、「13.58%」まで低下。その後は上昇し続けました。

平成29年(2017年)9月以降は「18.3%」になり、現在も「18.3%」のままです。

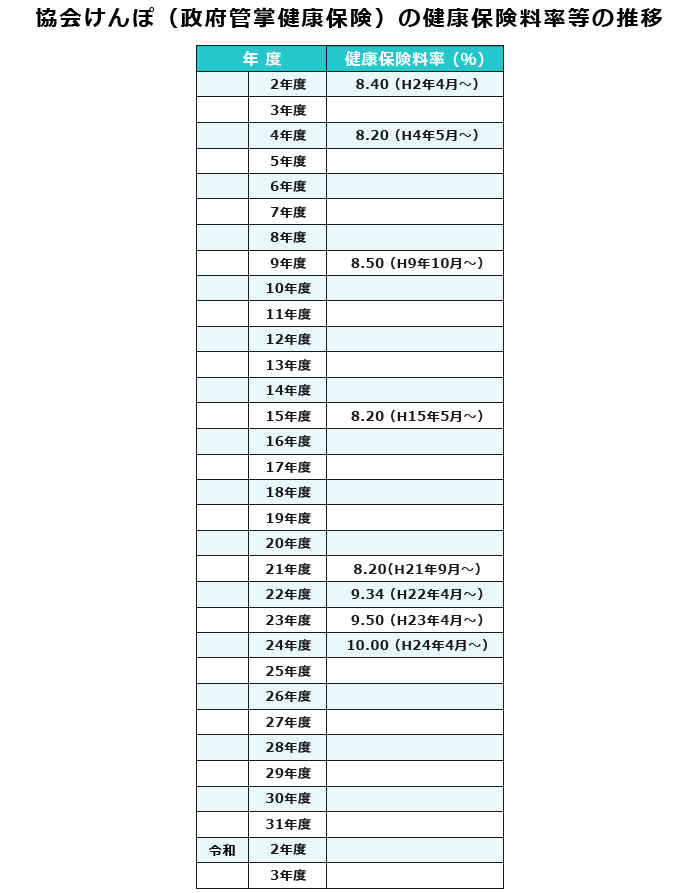

健康保険料率の推移

(参考:協会けんぽ『保険料率の変遷』)

健康保険料率は、平成21年(2009年)から都道府県単位で設定されるようになりました。そのため、平成21年度以降の健康保険率は全国平均の値です。平成2年度(1990年度)の健康保険料率は「8.4%」、健康保険料率の全国平均は最新のもので「10.00%」と、やや増加していることがわかります。

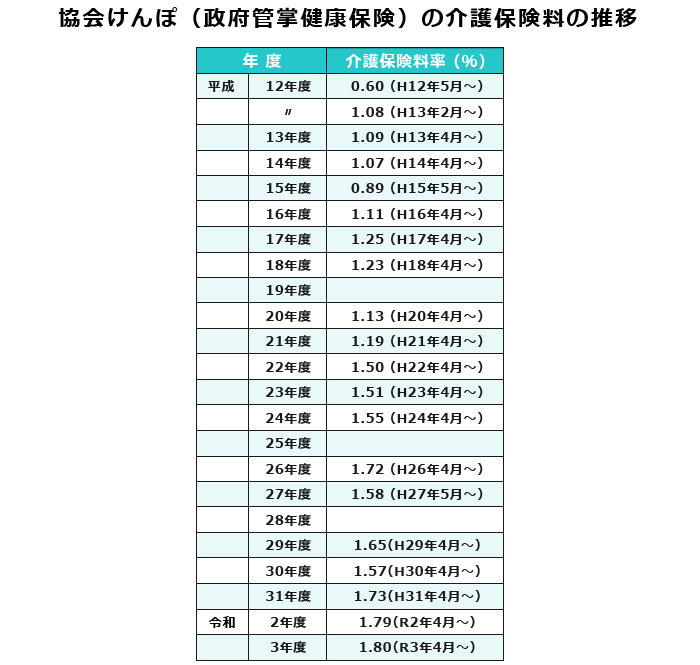

介護保険料率の推移

(参考:協会けんぽ『保険料率の変遷』)

平成12年(2000年)に介護保険制度が始まったため、それ以前の介護保険料率はゼロです。平成12年度(2000年度)の介護保険料率は「0.60%」でしたが、令和3年度(2021年度)現在は「1.80%」と3倍にまで増加しました。なお、介護保険料率も健康保険料率と同様に、平成21年(2009年)から都道府県単位で設定されるようになりました。そのため、平成21年度以降の介護保険率は全国平均の値です。

雇用保険料率の推移

雇用保険料率は、「一般の事業」「農林水産・清酒製造の事業」「建設の事業」の3つに区分されます。いずれの事業においても、ここ数年、変動はありません。2021年度の雇用保険料率は、「一般の事業」で「9/1,000(うち、会社負担6/1,000、労働者負担3/1,000)」となっています。

| ①労働者負担 | ②会社負担 | 雇用保険料率(①+②) | |

|---|---|---|---|

| 一般の事業 | 3/1,000 | 6/1,000 | 9/1,000 |

| 農林水産・清酒製造の事業 | 4/1,000 | 7/1,000 | 11/1,000 |

| 建設の事業 | 4/1,000 | 8/1,000 | 12/1,000 |

(参考:厚生労働省『令和3年度の雇用保険料率について』)

労災保険料率の推移

労災保険料率は、近年では、「2012年4月」「2015年4月」および「2018年4月」に改定されています。労災保険料率は事業によって細分化されているため比較が難しいですが、改定による大きな変動は見られません。「林業」「鉱業」「建設事業」「製造業」などの労災保険料率は高めに、小売業や金融業といった「その他の事業」の労災保険料率は低めに設定されています。

(参考:厚生年金保険『労災保険率表』)

標準報酬月額が決定・改定するタイミングは?

標準報酬月額が決定・改定されるタイミングについて、簡単に紹介します。

(参考:『【かんたん図解】標準報酬月額表はどう見る?計算方法は?最低限おさえるべきポイント』)]

標準報酬月額が決定するタイミング

「資格取得時」および「定時決定」の2つのタイミングで、標準報酬月額が決定します。

資格取得時

労働者を雇用し、社会保険の被保険者資格を取得したときに決定されます。被保険者資格を取得した労働者の標準報酬月額は、「被保険者資格取得届」により決定。今後受け取るであろう「一月当たりの報酬の見込み額」を報酬月額として届け出ます。「資格取得時」に決まった標準報酬月額は、6月1日以降に資格取得した労働者が随時改定に該当する場合を除き、翌年の8月まで適用されます。

定時決定

その年の4月~6月に支払った報酬の報酬月額を基に、毎年7月に定時決定が実施されます。実際の報酬額と標準報酬月額の差をなるべく少なくすることを目的としています。4月~6月までの3カ月間に支払った報酬を基に、その年の標準報酬月額を決定します。9月から翌年8月まで適用されます。なお、定時決定時には、「算定基礎届」を所定の期間内に管轄の年金事務所や健康保険組合に届け出る必要があります。

標準報酬月額が改定するタイミング

労働者の給料が大幅に増減した場合には、標準報酬月額の「随時改定」が行われます。定時決定まで改定を待つと標準報酬月額と実際の報酬の間に大きな差が生まれてしまう場合、「随時改定」により、標準報酬月額が見直されます。

各社会保険料の計算方法

社会保険料の計算方法は、社会保険の種類によって異なります。

毎月の厚生年金保険料は、標準報酬月額×厚生年金保険料率

毎月の厚生年金保険料は、「標準報酬月額」×「厚生年金保険料率」で求められます。また、賞与の厚生年金保険料は、「標準賞与額」×「厚生年金保険料率」で求められます。「厚生年金保険料率」は18.3%で固定されています。

例:標準報酬月額20万円、標準賞与額40万円の場合

毎月の厚生年金保険料=20万円×0.183=3万6,600円

うち、会社負担分=3万6,600円÷2=1万8,300円

うち、労働者負担分=3万6,600円÷2=1万8,300円

賞与の厚生年金保険料=40万円×0.183=7万3,200円

うち、会社負担分=7万3,200円÷2=3万6,600円

うち、労働者負担分=7万3,200円÷2=3万6,600円

(参考:日本年金機構『厚生年金保険の保険料』)

健康保険料は、標準報酬月額×健康保険料率

健康保険料は、「標準報酬月額」×「健康保険料率」で計算します。

例:35歳(介護保険の被保険者ではない)、標準報酬月額20万円、健康保険料率9.84%の場合

健康保険料=20万円×0.0984=1万9,680円

うち、会社負担分=1万9,860円÷2=9,840円

うち、労働者負担分=1万9,860円÷2=9,840円

(参考:協会けんぽ『令和3年3月分(4月納付分)からの健康保険・厚生年金保険の保険料額表』)

介護保険料は、標準報酬月額×介護保険料率

介護保険料は、「標準報酬月額」×「介護保険料率」で求められます。2021年現在、「介護保険料率」は全国一律で「1.80%」です。

例:45歳(介護保険の被保険者)、標準報酬月額20万円の場合

介護保険料=20万円×0.0180=3,600円

うち、会社負担分=3,600円÷2=1,800円

うち、労働者負担分=3,600円÷2=1,800円

(参考:協会けんぽ『令和3年3月分(4月納付分)からの健康保険・厚生年金保険の保険料額表』)

雇用保険料は、賃金総額×雇用保険料率

雇用保険料は、「賃金総額」×「雇用保険料率」で計算します。「賃金総額」とは、事業主が労働者に対して、労働の対価として支払った金額のこと。税金やその他社会保険料を控除する前の支払総額を指します。

例:労働者に支払う賃金総額が450万円、雇用保険料率9/1,000(うち6/1,000が会社負担)の場合

雇用保険料=450万円×9/1,000=4万500円

うち、会社負担分=450万円×6/1,000=2万7,000円

うち、労働者負担分=450万円×3/1,000=1万3,500円

(参考:厚生労働省『労働保険料の申告・納付』『令和3年度の雇用保険料率について』『労働保険対象賃金の範囲』)

労災保険料は、賃金総額×労災保険率

労災保険料は、「賃金総額」×「労災保険率」で求められます。「労災保険率」は、事業の種類によって細分化されています。

例:労働者に支払う賃金総額が450万円、労災保険率3/1,000の場合

労災保険料=450万円×3/1,000=1万3,500円

※労災保険料は、全額会社負担

(参考:厚生労働省『労働保険料の申告・納付』『労災保険率表』)

端数はどうする?

社会保険料を計算した際に端数が出た場合の対応は、「労働者負担分の徴収方法」によって異なります。

端数が出た場合の「労働者負担分」の扱い

| 労働者負担分の徴収方法 | 端数が切り捨てられる基準 | 端数が切り上げられる基準 |

|---|---|---|

| 給与から源泉徴収する | 労働者負担分の端数が「50銭以下」 | 労働者負担分の端数が「50銭超」 |

| 労働者が会社に現金で支払う | 労働者負担分の端数が「50銭未満」 | 労働者負担分の端数が「50銭以上」 |

(参考:日本年金機構『厚生年金保険料の計算方法について』)

(参考:協会けんぽ『令和3年3月分(4月納付分)からの健康保険・厚生年金保険の保険料額表』)

(参考:厚生労働省大阪労働局『労働保険料の計算方法』)

労働者負担分の端数「切り捨て」「切り上げ」の基準について、正しく理解しましょう。

社会保険料控除とは

社会保険料控除とは、社会保険料を所得から控除できる制度のこと。納税者(給与所得者)が、「自己又は自己と生計を一にする配偶者やその他の親族が負担すべき社会保険料」を支払った場合、その全額が控除されます。

社会保険料控除の対象となる社会保険料としては、「健康保険、国民年金、厚生年金保険及び船員保険の保険料で被保険者として負担するもの」や「国民健康保険の保険料又は国民健康保険税」「介護保険法の規定による介護保険料」「雇用保険の被保険者として負担する労働保険料」などがあります。

(参考:国税庁『No.1130社会保険料控除』)

社会保険料控除の適用を受けるには、控除証明書が必要になることも

通常、社会保険料は給与から天引きされているため、支払った社会保険料を証明する必要はありません。しかし、「転職し、次の就職先で働くまでの間、労働者自身が社会保険料を納めていた場合」や「会社で社会保険に加入しておらず、労働者自身で国民年金や国民健康保険に加入している場合」などは、例外的に対応が必要です。具体的には、国民年金保険料の「控除証明書」が必要となります。

(参考:国税庁『[手続名]給与所得者の保険料控除の申告』)

年末調整における社会保険料控除

年末調整とは、労働者が本来納めるべき1年間の所得税と、給与・賞与から源泉徴収した所得税額の合計額を比較し、所得税額の過不足を調整する作業のこと。給与や賞与から源泉徴収する所得税は、「給与額」や「扶養家族」などの変動がないことを前提としているため、「本来納めるべき額」と「給与・賞与から控除している額」が異なります。そのギャップを埋めるために行われるのが、年末調整です。

(参考:国税庁『年末調整』)

年末調整で労働者に支払うお金

年末調整で労働者に戻ってくるお金のことを「還付金」と呼びます。還付金の支払いは、給与と一緒に振り込む形で企業が行うのが一般的です。

(参考:国税庁『年末調整の過不足額の精算』)

計算方法

年末調整をする際には、「年調年税額」から「源泉徴収された所得税額」を引くことで求められます。「年調年税額」とは、「算出年税額(所得税-控除額)」から「特別控除額」を引いた金額のことです。詳しい計算方法については、国税庁のHPで確認できます。

(参考:国税庁『No.2662 年末調整のしかた』)

確定申告における社会保険料控除

確定申告とは、1年間の所得を計算し、納付すべき税を確定・申告する手続きのこと。企業で働く一般的な労働者の場合、年末調整を行えば、確定申告は不要です。しかし、「年末調整をしなかった場合」や「年収2,000万円超の場合」「副業での所得合計が20万円超の場合」などには、確定申告が必要です。詳しくは、国税庁のHPで確認できます。

(参考:国税庁令和2年分確定申告特集『確定申告情報 申告書の提出が必要な方とは』)

社会保険料の納付期限と納付方法は?納付額の確認方法は?

社会保険料の納付期限や徴収のタイミング、納付方法などについてご紹介します。

納付期限

「厚生年金保険料」や「健康保険料」などの毎月の納付期限は、翌月の末日です。「労働保険料」は年に一度、6月頭から7月初旬にかけて「年度更新」という手続きを行い、納付・申告します。

(参考:日本年金機構『納付期限』)

(参考:協会けんぽ『費用の負担』)

(参考:厚生労働省『労働保険料の申告・納付』)

徴収のタイミング

労働者の給与から徴収するタイミングとしては、「当月徴収」と「翌月徴収」があります。「当月徴収」とは、「当月分の社会保険料」を、「当月分の給与支払い時」に徴収することです。一方、「翌月徴収」では、当月分の社会保険料を「翌月分の給与支払い時」に徴収します。

入社月の徴収タイミング

入社月の社会保険料については、入社月の翌月から納付が始まります。そのため、「入社翌月の給与支払い時」に徴収するのが一般的です。

労働者が、「月の途中」で退職した場合

社会保険料は、「社会保険の資格を喪失した月の前月分」まで納付する必要があります。労働者は、「退職した日の翌日」に社会保険の資格を喪失するため、「月の途中」で退職した場合、「退職した月の前月分」が社会保険料を徴収する最終の月になります。例として、給与を「翌月末払い」としている企業において、労働者が「6月」の途中に退職した際は、6月末に支払う「5月分の給与」まで徴収し、7月末に支払う「6月分の給与」からは徴収しません。

労働者が、「月末」に退職した場合

労働者が「月末」に退職した場合、社会保険の資格を喪失するのは、翌月1日となります。そのため、「退職する月分の給与支払い時」まで徴収を行う必要があります。例として、給与を翌月末払いとしている企業において、労働者が6月30日に退職した際は、7月末に支払う最終給与から徴収します。

滞納した場合はどうなる?

社会保険料を滞納した場合、「督促状」が届きます。督促状に記された期日までに納付がなされないと、「延滞金」が課されたり、財産差し押さえといった「滞納処分」を受けたりする可能性があります。また、雇用関係の助成金は雇用保険料を主な財源としているため、労働保険料を納めていないと、助成金の支給対象になりません。こうした状況を避けるためにも、社会保険料は滞納せずに納めましょう。

(参考:日本年金機構『日本年金機構の取り組み(保険料徴収)』)

(参考:協会けんぽ『費用の負担』)

休職中の社会保険料を会社で立て替えていた場合の時効

労働者は休職中も社会保険料を納める必要があります。しかし、休職中は無給となるケースが多いことから、労働者が休職中に本来納めるべき社会保険料を、代わりに会社が立て替えることもあるでしょう。休職した労働者に対し、会社が立て替えた社会保険料の支払いを請求できる時効は「5年」ないし「10年」と言われています。

とは言え、休職した労働者がそのまま退職し、請求が困難になるというケースも少なくありません。立て替えを極力避けられるよう、就業規則などで「休職中の社会保険料」の扱いについて規定しておくのが望ましいでしょう。

徴収金額が間違っていた場合

社会保険料の徴収金額を間違えてしまった場合には、該当する労働者に説明した上で、翌月以降に精算をします。精算の方法には、「現金精算」や「翌月以降の給与における精算」などがあります。精算時には、「雑収入」や「雑費」ではなく、「法定福利費」または「預り金」として会計処理しましょう。

納付方法

社会保険料は、「口座振替」「金融機関の窓口で納付」「電子納付(Pay-easy)」のいずれかの方法で納付します。詳細については、日本年金機構や厚生労働省のHPで確認できます。

(参考:日本年金機構『厚生年金保険料等の納付』)

(参考:厚生労働省『事業主・労働保険事務組合の皆さまへ 労働保険料は口座振替が便利です!』)

納付額の確認方法

社会保険料を給与から源泉徴収している場合、納付額は「給与明細」や「源泉徴収票」で確認できます。「国民年金保険料」については「控除証明書」に、「国民健康保険料」については「納付額通知書」に記載されています。労働者から社会保険料の納付額について質問があった場合には、「どの書面で確認できるか」を伝えるとよいでしょう。

社会保険料納付の猶予・免除について

社会保険料納付の、猶予・免除について、簡単にご紹介します。

労働保険料等の納付が難しい場合、猶予制度を受けることができる

「労働保険料」「厚生年金保険料等」の納付が難しい場合、企業は納付を猶予してもらうことができます。「労働保険料」の猶予を希望する場合には、管轄の都道府県労働局に申請します。「厚生年金保険料等」の猶予については、年金事務所への申請が必要です。

加えて、新型コロナウイルス感染症の影響を受けた企業は、「労働保険料」「厚生年金保険料等」ともに特別な猶予制度が適用されます。詳しくは、厚生労働省のHPをご確認ください。

(参考:厚生労働省『新型コロナウイルス感染症の影響により労働保険料等の納付が困難な事業主の皆様へ』『厚生年金保険料等の猶予制度について』『新型コロナウイルス感染症の影響により厚生年金保険料等の納付が困難な事業主の皆様へ』)

産休・育休などで保険料を免除できる

産休・育休中は、「健康保険料」および「厚生年金保険料」の納付が、企業・労働者ともに免除されます。免除を受けるためには、事業主が年金事務所へ申し出る必要があります。

(参考:日本年金機構『厚生年金保険料等の免除(産前産後休業・育児休業等期間)』)

(参考:協会けんぽ『費用の負担』)

まとめ

労働者の社会保険料を納付期限までに納めることが、企業には求められています。労働者からの徴収金額を間違えないよう、社会保険料の計算方法を正しく理解することが重要です。

ご紹介した内容や日本年金機構、協会けんぽ、厚生労働省などのHPを参考に、社会保険料に関する知識を深めてみてはいかがでしょうか。

(制作協力/株式会社はたらクリエイト、監修協力/社会保険労務士法人クラシコ、編集/doda人事ジャーナル編集部)

【厳選まとめ】 人事として押さえておきたい人気資料3選 <面談・面接のマニュアルから求人のチェックリストまで>

資料をダウンロード