標準報酬月額表の見方は?計算方法とポイントを解説【図解付き】

代表【監修】

柴垣 和也(しばがき かずや)

昭和59年大阪生まれ。人材派遣会社で営業、所長(岡山・大阪)を歴任、新店舗の立ち上げも手がけるなど活躍。企業の抱える人事・労務面を土台から支援したいと社会保険労務士として開業登録。講演実績多数。

標準報酬月額を等級ごとに区分し、一覧にした標準報酬月額表。標準報酬月額表は、労働者の給与より徴収する厚生年金や健康保険料といった、社会保険料算定時の基準となる額を記したものです。

標準報酬月額の計算方法や決定時期などは複雑なため、それらのポイントを知りたいという担当者もいるのではないでしょうか。

この記事では、標準報酬月額の概要と決定方法や変更時期、標準報酬月額表を使った社会保険料の計算方法などについてご説明します。

標準報酬月額とは

「標準報酬月額(ひょうじゅんほうしゅうげつがく)」とは、厚生年金保険料や健康保険料といった「社会保険料」算定時の基準となる額のこと。労働者が受ける給与などの「報酬」を一定の幅(等級)に区分し、等級に応じた保険料を算出します。

厚生年金保険と健康保険では、等級の分類が異なります。厚生年金保険では、標準報酬月額を1等級(88,000円)から32等級(650,000円)までの32等級に分類。健康保険では、第1等級(58,000円)から第50等級(139万円)までの全50等級に分類しています。

労働者が受け取る賃金がどの等級に当てはまるかで、各保険料の金額が決まり、等級が上がるにつれて保険料が高額になる仕組みです。英語では、「standard monthly remuneration」と表記します。

(参考:協会けんぼ『標準報酬月額・標準賞与額とは? | こんな時に健保』)

報酬扱いとなるものとならないもの

標準報酬月額は、労働者が受け取る「報酬」の合計額から求めます。報酬に含まれるものと含まれないものを、下の表にまとめました。

●報酬となるものとならないもの

| 金銭(通貨)で支給されるもの | 現物で支給されるもの | |

|---|---|---|

| 報酬となるもの | 基本給(月給・週給・日給など)、職能給、奨励給、役付手当、特別勤務手当、勤務地手当、物価手当、日直手当、宿直手当、家族手当、扶養手当、休職手当、通勤手当、住宅手当、別居手当、早出残業手当、時間外手当、継続支給する見舞金、年4回以上の賞与 など | 通勤定期券、回数券、食事、社宅、寮、被服(通勤服以外)、自社製品など |

| 報酬とならないもの | 大入袋、見舞金、解雇予告手当、退職手当、出張旅費、交際費、慶弔費、傷病手当、労災保険の休業補償給付、年3回以下の賞与 など | 制服、作業着(業務に要するもの)、見舞い品、食事(本人負担額が、厚生労働大臣が定める価額により算定した額の2/3以上の場合)など |

(参考:日本年金機構『算定基礎届の記入・提出ガイドブック(令和2年度)』)

報酬に含まれるものと含まれないものには、それぞれ「金銭」と「現物」で支給されるものがあります。

報酬に含まれるもののうち、「金銭で支給されるもの」には、「基本給」のほか、「役付手当」「時間外手当」「通勤手当」「住宅手当」などが該当します。「現物で支給されるもの」には、「通勤定期券・回数券」や「食券」などがあります。現物で支給されるものは、厚生労働省の定める方法により、1カ月当たりの金額に換算して報酬月額を計算します。

一方、報酬とならないものには、賞与などの臨時に支給される手当のうち、「年に3回以下のもの」や、「退職手当」「傷病手当」「労災保険の休業補償給付」などが該当します。

なお、年4回以上支給される賞与は、支給の名目にかかわらず報酬に含まれ、標準報酬月額算定の対象となります。

報酬月額・総報酬月額・平均標準報酬額との違い

標準報酬月額と似た用語に、「報酬月額」や「総報酬月額」「平均標準報酬額」などがあります。それぞれの用語について、ご説明します。

報酬月額との違い

「報酬月額」とは、会社から支給される毎月の基本給に「役付手当」「通勤手当」「時間外手当」など、報酬の範囲に含まれる種々の手当を加えた1カ月の総支給額のこと。標準報酬月額を算定するための基準となる額です。報酬月額は、原則として4月~6月に支給された報酬の平均額で決定。この決定方法を「定時決定」と呼びますが、これについては後ほど詳しくご説明します。

総報酬月額相当額との違い

「総報酬月額相当額」とは、標準報酬月額と、標準賞与額(直近1年間に受けた賞与総額を12で割った額)の合計額。厚生年金保険の保険料と給付額の両方に、月給だけでなく賞与も反映させるためのものです。

60歳以降に働きながら老齢厚生年金を受け取る際には、老齢厚生年金の一部または全部を支給停止とする、「支給調整」を行います。総報酬月額相当額は、支給調整額を決定する際の、基準の一部となるものです。

平均標準報酬額との違い

「平均標準報酬額」とは、「被保険者であった期間の標準報酬月額の合計」÷「被保険者であった期間の月数」で算出する額。厚生年金額の計算の基礎となります。

(参考:日本年金機構『は行 平均標準報酬月額』)

標準報酬月額表とは

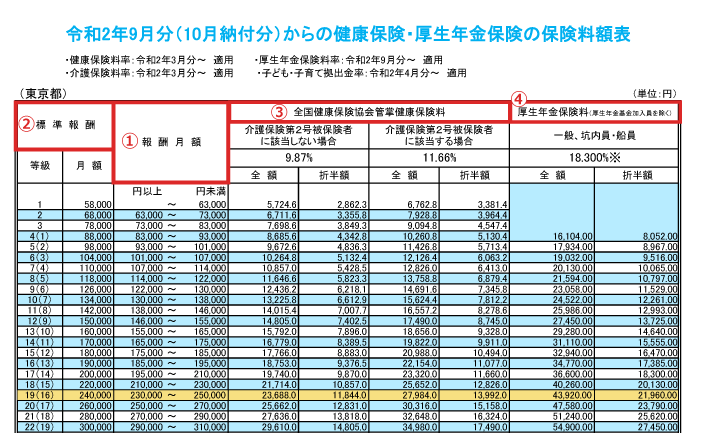

標準報酬月額表とは、等級ごとに標準報酬月額を分類した表です。該当する報酬月額欄から、「等級」と「標準報酬月額」を求めます。なお、健康保険の保険料率は、各都道府県により異なるため、標準報酬月額表は都道府県ごとに作成されています。

実際の標準報酬月額表を基に、表の見方と等級の調べ方を確認しましょう。

(参考:協会けんぽ『令和2年9月分(10月納付分)からの健康保険・厚生年金保険の保険料額表』)

標準報酬月額表の見方

上で挙げた図は、2021年度における東京都の標準報酬月額表です。標準報酬月額表には、「①報酬月額」「②標準報酬」「③健康保険料」「④厚生年金保険料」が記載されています。それぞれについて、下の表にまとめました。

| 項目 | 内容 | 見方 |

|---|---|---|

| ①報酬月額 | ・基本給など、月の報酬全てを合計した金額 ・一定の幅を設けている |

・②の標準報酬月額と等級を決定する際の指標となる |

| ②標準報酬 | ・報酬月額に対応した「等級」と「標準報酬月額」 ・健康保険は1~50等級、厚生年金は1~32等級に分類 |

・①の報酬月額から該当する欄を選択し、その左行で確認する |

| ③健康保険料 | ・等級ごとの健康保険料 | ・介護保険料の負担の有無により、保険料率を2種類から選択する ・労働者の等級と同じ行にある額が、保険料となる |

| ④厚生年金保険料 | ・等級ごとの厚生年金保険料 | ・保険料の税率は一律 ・労働者の等級と同じ行にある額が、保険料となる |

最初に「①報酬月額」を確認しましょう。労働者ごとの報酬月額が含まれる欄を選択します。選択した欄の左側に記載されているのが、「②標準報酬」の「等級」および「標準報酬月額」です。

等級欄には健康保険と厚生年金保険の等級がそれぞれ記載されており、左側が健康保険の等級、右側が厚生年金保険の等級になっています。該当する標準報酬欄の右側の欄では、「③健康保険料」および「④厚生年金保険料」を確認します。健康保険料については、当該の労働者が介護保険料の被保険者か否かで保険料率が異なるため、注意が必要です。

等級の調べ方

上の表を基に、等級の調べ方を説明します。仮にAさんの報酬月額が240,000円だとしましょう。まず、①欄で、Aさんの報酬月額240,000円が含まれる欄(230,000円以上~250,000円未満)を選択します。次に、その左側にある②欄で、報酬月額と等級を確認します。②欄は、「19(16)」、「240,000円」となっているので、Aさんの等級は「健康保険19等級」、「厚生年金16等級」、標準報酬月額は「240,000円」であることがわかります。

(参考:協会けんぽ『令和2年9月分(10月納付分)からの健康保険・厚生年金保険の保険料額表』)

標準報酬月額表を活用した社会保険料計算方法を確認

標準報酬月額表を使って標準報酬月額を確認したら、社会保険料を計算します。社会保険料の計算方法について見ていきましょう。

健康保険・厚生年金を含む社会保険料の算出方法

健康保険料および厚生年金保険料は、標準報酬月額表のほか、次の式を使って算出することも可能です。

健康保険料(従業員負担額)=標準報酬月額×健康保険料率÷2

厚生年金保険料(従業員負担額)=標準報酬月額×厚生年金保険料率(18.3)÷2

健康保険料・厚生年金保険料ともに、標準報酬月額に保険料率を乗じて求めます。両保険料は労使折半なので、労働者負担額は算出した保険料を2で割った額となります。

健康保険の保険料率は都道府県ごとに、毎年改定が行われる可能性があります。その年度に対応した保険料率で計算することに注意しましょう。一方、厚生年金の保険料率は、2017年9月以降、18.3%に固定されています。

2020年9月1日より厚生年金保険における標準報酬月額の上限が改定

2020年9月に、厚生年金保険における標準報酬月額の上限額が改定されました。これにより、従来は31等級(620,000円)とされていた標準報酬月額の上限が、32等級(650,000円)に変更されています。

これまで最上位等級の31等級であった被保険者は、9月から「従前と同じく31等級に該当」する場合と、「新設の32等級に変更」される場合に分かれることになりました。

●給料額(報酬月額)605,000円~635,000円未満

⇒ 9月以降の標準報酬月額も「31等級」(620,000円)で変更なし

●給料額(報酬月額)635,000円以上

⇒ 9月以降の標準報酬月額は「32等級」(650,000円)に変更

従来の等級と新たな等級の分かれ目となる報酬月額は、635,000円です。等級が変更になった労働者および事業主は、負担する厚生年金保険料が1カ月当たり約2,700円、年間約33,000円増えることになりました。ただし、納付する厚生年金保険料が上がれば上がるほど、将来受け取れる年金も増えるため、長期的に見ると被保険者にとってメリットになると言えるでしょう。

(参考:日本年金機構『事業主の皆さまへ 日本年金機構からのお知らせ』)

産前産後休業・育児休業等期間中の保険料

産前産後休業(産休)および育児休業(育休)等の期間中は、手当等の支払いの有無にかかわらず、労働者・事業主ともに健康保険料・厚生年金保険料の免除が受けられます。免除期間は、産休および育休の開始月~復帰月の前月まで。育休を延長する場合は、子どもが2歳になるまで免除期間が延長されます。この期間も厚生年金保険料を納付していると見なされるため、産休や育休中に保険料を納付しなかったとしても、年金額が減額されることはありません。

免除を受けるには、事業主が管轄の年金事務所へ届け出る必要があります。被保険者本人による書類への記入が必要なため、提出期限に間に合うように、余裕をもって対応しましょう。なお、産休・育休を予定より早く終了する際にも、再度申請が必要です。

(参考:日本年金機構『厚生年金保険料等の免除(産前産後休業・育児休業等期間)』)

(参考:『【5分でわかる】育児休業制度とは?延長の場合や給付金など、企業が対応すべき申請6つ』)

雇用形態別の計算例

以上の内容を踏まえながら、例を挙げて社会保険料を計算してみましょう。

月給制の場合

正社員の給与形態として一般的な「月給制」の場合、社会保険料は以下のように決定されます。

Aさん 東京都で勤務、42歳(介護保険被保険者)

報酬月額:270,000円

健康保険の等級:21、厚生年金の等級:18

標準報酬月額:280,000円

(健康保険料)280,000×11.66(%)÷2=16,324円

(厚生年金保険料)280,000×18.3(%)÷2=25,620円

(参考:協会けんぽ『令和2年9月分(10月納付分)からの健康保険・厚生年金保険の保険料額表』)

パート・アルバイトなどの短時間就労者の場合

労働時間が一般社員の3/4以上で、厚生年金保険・健康保険の加入対象となるパートやアルバイトなどの短時間就労者の場合、標準報酬月額は、給与を支払う対象となる労働日数である「支払基礎日数」に応じて決定します。なお、時間給の場合は、実際の出勤日数がそのまま支払基礎日数になります。下の表は、短時間就労者における、定時決定の際の標準報酬月額算定の基準です。定時決定については、後ほど説明していきます。

| 支払基礎日数 | 標準報酬月額の決定方法 |

|---|---|

| ①4月~6月のうち、3カ月とも17日以上ある場合 | 3カ月の報酬月額の平均額で決定 |

| ②4月~6月のうち、1カ月でも17日以上ある場合 | 17日以上の月の報酬月額平均額で決定 |

| ③4月~6月のうち、3カ月とも15日以上17日未満の場合 | 3カ月の報酬月額の平均額で決定 |

| ④4月~6月のうち、1カ月または2カ月に15日以上17日未満の場合 (ただし1カ月でも17日以上ある場合を除く) |

15日以上17日未満の月の報酬月額の平均額で決定 |

| ⑤4月~6月のうち、3カ月とも15日未満の場合 | 従前の標準報酬月額で決定 |

なお、短時間就労者のうち、一定の要件を満たす「短時間労働者」に該当するパート・アルバイトの場合は、2016年10月以降厚生年金保険と健康保険の加入対象となりました。その場合は、標準報酬月額の定時決定時の算定方法が短時間就労者とは異なるため、注意が必要です。

次の例で、保険料額を確認しましょう。

Bさん 東京都勤務、35歳(介護保険適用なし)

時給:1,000円 1日の勤務時間:7時間

勤務日数 4月:19日間

5月:17日間

6月:16日間

●標準報酬月額の算定

上の②の条件に該当するため、4月と5月の報酬月額平均額から標準報酬月額を決定します。

計算式

4月の報酬合計(133,000円)+5月の報酬合計(119,000円)÷2=126,000円

●報酬月額から求めた標準報酬月額と等級

健康保険の等級:9

厚生年金保険の等級:6

標準報酬月額:126,000円

(健康保険料)126,000×9.87(%)÷2=6,218円(50銭未満切り捨て)

(厚生年金保険料)126,000×18.3(%)÷2=11,529円

(参考:日本年金機構『算定基礎届の記入・提出ガイドブック(令和2年度)』P4~)

(参考:協会けんぽ『標準報酬月額の決め方 | こんな時に健保』)

賞与は標準報酬月額の対象となる?

年に4回以上支給する賞与は、その名称にかかわらず、標準報酬月額の算定対象となります。一方、先ほど紹介したように、支給が年に3回以下の賞与やインセンティブなどの臨時の手当は、その支給時期にかかわらず標準報酬月額の計算には含みません。ただし支給時には、その額に応じた社会保険料の徴収が必要です。賞与などから社会保険料を計算する基礎となるのは、実際に支給された賞与から1,000円未満の端数を切り捨てた「標準賞与額」です。賞与などにおける社会保険料の計算式は、次の通りです。

●賞与などにおける社会保険料の計算式

厚生年金保険料=標準賞与額×厚生年金保険料率÷2

健康保険料=標準賞与額×健康保険料率÷2

標準賞与額として計算できるのは、健康保険料では年度の累計が573万円まで、厚生年金保険料では、1カ月当たり150万円までとなっています。標準報酬月額については、以下のコラムに詳しく記載しています。

(参考:協会けんぽ『賞与の範囲 | こんな時に健保』)

(参考:『【完全版】賞与とは?ミスしない社会保険料・所得税の計算方法、知っておくべき手続き』)

標準報酬月額と年末調整における社会保険料控除との関係

年末調整とは、年間に支払う税金を確定させるための手続きです。源泉徴収している概算の税額と、本来支払うべき税額の差額を精算します。納税額は、給与から社会保険料などを控除した後の金額から算出するため、控除金額が大きいほど、税金計算時の基準となる額は抑えられることになります。

標準報酬月額の定時決定の基準となる、4月~6月の給与支給のタイミングで残業が多くなると標準報酬月額が高くなり、その分、社会保険料の負担が増えることが予測されます。ただ、社会保険料算定の基準となる標準報酬月額が多いと、納税額が減額されるという側面もあります。

(参考:国税庁『No.1130 社会保険料控除』)

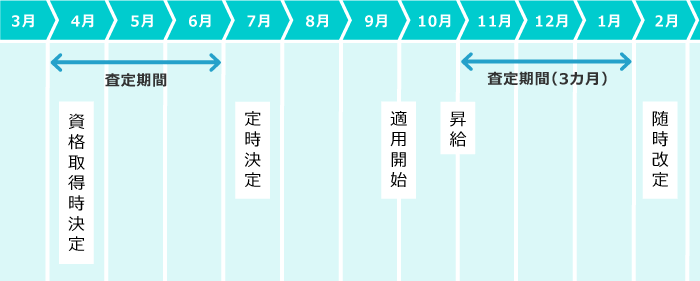

標準報酬月額の決め方・タイミング

標準報酬月額は、主に次の3つのタイミングに決定または見直しを行います。下の例に沿って、それぞれの決定の時期を解説します。

●4月に入社した社員が10月に昇給したケースにおける、標準報酬月額決定のタイミング

(1)資格取得時の決定

資格取得時の決定は、従業員を雇用し、社会保険の被保険者資格を取得したときに行うものです。入社により被保険者資格を取得した従業員の標準報酬月額は、「被保険者資格取得届」によって決定します。しかし、届け出のタイミングでは、実際には報酬が支払われていません。そこで、今後受け取るであろう「1カ月当たりの報酬の見込み額」を報酬月額として届け出ます。「資格取得時の決定」で決まった標準報酬月額は、その年の8月まで使用し、9月以降は定時決定(後述)の標準報酬月額を利用します。ただし、定時決定の査定期間外である6月1日以降に資格取得した人は、随時改定に該当しなければ、翌年の8月まで資格取得時の標準報酬月額を使用します。

(2)定時決定

定時決定は、原則としてその年の4月~6月に支払った報酬月額を基に、毎年7月に実施します。年に一度見直しを行うのは、実際の報酬額と標準報酬月額の差をなるべく少なくするためです。事業主は、7月1日現在で雇用する全被保険者の4月~6月に支払った3カ月分の報酬を基にその年の標準報酬月額を決定し、9月から翌年8月まで適用します。

なお、定時決定での標準報酬月額の算定は、フルタイム労働者の場合は4月~6月のうち、17日以上の勤務があった月の報酬の平均を利用。パート・アルバイトなどの場合は、「短時間就労者」に該当する場合と、「短時間労働者」に該当する場合とで決定方法が異なるため、注意が必要です。

定時決定時は「算定基礎届」の提出が必要

定時決定の際は、毎年7月1日~10日の間に、「算定基礎届」を管轄の年金事務所や健康保険組合に届け出る必要があります。算定基礎届の対象となる労働者は、毎年7月1日時点で事業所が使用する被保険者です。

| 算定基礎届の対象となる人 | 対象とならない人 |

|---|---|

| ●7月1日時点で雇用し、社会保険に加入している労働者 ・海外駐在中の労働者 ・病気・けがで休職中の労働者 ・産前産後の休業、育児休業、介護休業中の労働者など |

●6月1日以降に新たに雇用し、被保険者資格を取得した労働者 ●6月30日以前に退職した労働者 ●8月または9月に随時改定の要件に該当することが予定されている労働者 |

提出期限を過ぎても提出は可能ですが、労働者・企業の双方に関わってくるものであるため、できる限り期限内に提出しましょう。

(参考:日本年金機構『算定基礎届の記入・提出ガイドブック(令和2年度)』)

(3)随時改定

随時改定とは、労働者の基本給などが年の途中で大きく変わった場合に備えて、臨時的に標準報酬月額の見直しを行うものです。定時決定まで改定を待つと、標準報酬月額と実際の報酬の間に大きな差が生まれてしまう場合に適用されます。上の例では、10月に昇給があった場合、3カ月間の査定期間を経て、要件を満たした場合は2月に随時改定が必要です。随時改定の実施要件や変更届などについては、後ほど詳しく説明します。

標準報酬月額の決定の時期には、ほかにも「育児休業等終了時の改定」があります。必要な時期に、確実に標準報酬月額の算定が行えるよう、事業主は標準報酬月額を決定する時期を正しく理解しましょう。

(参考:日本年金機構『標準報酬月額は、いつどのように決まるのですか。』)

標準報酬月額の随時改定する方法

標準報酬月額の随時改定について、実施の要件や必要な手続きなどについてご説明します。

随時改定の3要件

随時改定は、あくまで臨時的な措置であるため、実施するのは次の要件を全て満たすときに限られます。

①基本給などの「固定的賃金」が昇給や降給などで変動している

②固定的賃金の変動月から3カ月間の標準報酬月額が、従前と比べて2等級以上差がある

③固定的賃金が変動した日以後の3カ月間において、全ての月の「支払基礎日数」が17日(特定適用事業所に勤務する短時間労働者は11日)以上である

上記の要件を全て満たす場合、定時改定を待たずに標準報酬月額を改定する必要があります。随時改定による標準報酬月額は、変動後の固定的賃金が支払われた月から、継続する3カ月分の報酬の平均額(非固定的賃金を含む)に基づいて算出します。

例を基に、随時改定の要件を確認しましょう。

Aさん

●給料額:200,000円

●標準報酬月額:200,000円

●厚生年金保険の等級:14

●健康保険の等級:17

基本給の昇給により固定的賃金が50,000円増額し、その状態が3カ月続いた場合

●固定的賃金(基本給)の変動後の給料額:250,000円

●固定的賃金(基本給)の変動月以降、3カ月の報酬の平均額から求めた標準報酬月額:260,000円

●厚生年金保険の等級:17

●健康保険の等級:20

さらに、「変動月以降の引き続く3カ月とも、支払基礎日数が17日以上」という要件を満たしていれば、変動後4カ月目から標準報酬月額は17等級に変更されます。

なお、随時改定により改定された標準報酬月額は、改定の行われた時期により適用期間が異なるため、注意が必要です。6月までに改定した場合はその年の8月まで、7月以降に改定した場合は次の年の8月まで、適用されます。

(参考:日本年金機構『健康保険・厚生年金保険被保険者報酬月額変更届』)

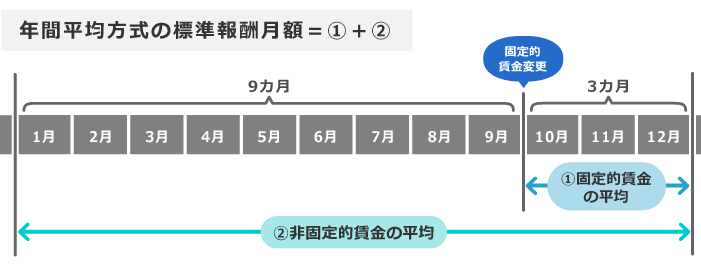

年間平均の保険者算定

2018年10月以降、標準報酬月額の随時決定の算出方法として、それまで認められていなかった「年間報酬の平均」が導入されました。従前の随時改定のルールでは、随時改定時が繁忙期に当たる業種や職種などで、固定的賃金の変動以上に等級が変わり、不相応な保険料を負担しなければならないという現象が起こっていたためです。このような事態を回避するため、2018年10月からは、一定の要件を満たす労働者の標準報酬月額決定の際に、「年間平均額から算出した標準報酬月額」を適用できることになりました。随時改定の対象となる労働者の標準報酬月額の算定に、年間平均を用いるための要件は、次の3点です。

●「年間平均」を用いるための3要件

①現在の標準報酬月額と通常の随時改定による標準報酬月額との間に2等級以上の差がある

②次の2つの算出方法で算出された標準報酬月額間に、2等級以上の差がある

Ⅰ通常の随時改定による標準報酬月額

Ⅱ「昇給または降給後の連続3カ月間の固定的賃金の平均額」+「昇給または降給月前の継続9カ月と昇給または降給月以後継続3カ月間の非固定的賃金の月平均額」により算出する標準報酬月額

③現在の標準報酬月額と年間平均額から算出した標準報酬月額との間に 1 等級以上の差がある

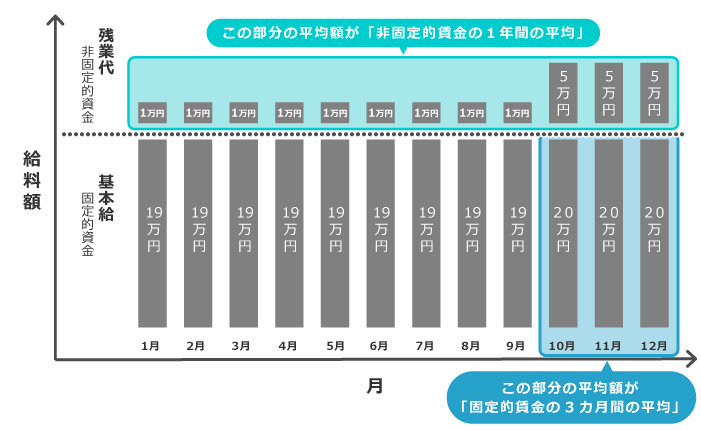

年間平均から算出した標準報酬月額では、固定的賃金はこれまで通り「3カ月間の平均額」を用い、残業代などの非固定的賃金は「1年間の平均額」を使用して、新しい標準報酬月額を決定します。

●年間平均から標準報酬月額を算出する方法

例を挙げて、随時改定における年間平均を用いる場合を確認しましょう。

Cさん

●昇給前:1月~9月における、固定的賃金合計:190,000円、非固定的賃金合計:10,000円 合計200,000円

●昇給後:10月~12月における、固定的賃金合計:200,000円、非固定的賃金合計:50,000円 合計250,000円

●昇給前の標準報酬月額:200,000円

厚生年金保険の等級:14

健康保険の等級:17

●従来の随時改定による報酬月額=10月~12月の固定的給与の平均額+非固定的賃金の平均額

=200,000円+50,000円

=250,000円

→ 従来の随時改定の算定方法で求めたときの標準報酬月額:260,000円

厚生年金保険の等級:17

健康保険の等級:20

●年間平均による報酬月額=(10月~12月の固定的賃金の平均額)+(1月~12月の非固定的賃金の平均額)

=200,000円+20,000円

=220,000円

→ 年間平均を用いたときの標準報酬月額は220,000円

厚生年金保険の等級:15

健康保険の等級:18

図示すると、年間平均の計算に含む給与は、以下の部分です。

この場合、Cさんは上に挙げた年間平均の算定方法を用いる3要件に該当することがわかります。

(参考:日本年金機構『随時改定の際、年間報酬の平均で算定するとき』)

変更届はどんな内容でいつ提出する?

随時改定を行う場合、事業主は「健康保険・厚生年金保険被保険者報酬月額変更届/厚生年金保険70歳以上被用者用変更届」(以下、「変更届」)を、事業所の所在地を管轄する年金事務所へ速やかに提出しなければなりません。提出は、郵送または電子申請で行うことができます。

なお、以下の要件に該当する場合、添付する書類が異なります。それぞれの要件と必要な添付書類を、下の表にまとめました。

| 要件 | 添付が必要になる書類 |

|---|---|

| ●年間報酬の平均で算定することを申し立てる場合 | (様式1)年間報酬の平均で算定することの申立書(随時改定用)

(様式2)健康保険 厚生年金保険 被保険者報酬月額変更届・保険者算定申立に係る例年の状況、標準報酬月額の比較及び被保険者の同意等(随時改定用) |

(参考:日本年金機構『随時改定(月額変更届)』、『健康保険・厚生年金保険被保険者報酬月額変更届』)

提出した後に訂正はできる?

変更届の記載内容にミスがあった場合などは、正しい記載に訂正できます。ただ、変更届には訂正専用の様式がないため、通常の変更届を再取得した上で、訂正する必要があります。変更届を再提出する際のポイントは、以下の通りです。

●訂正届記入のポイント

①表題部分に赤字で「訂正届」と記載する

②誤った部分を赤字で記入し、正しい金額を黒字で記入する

③その他の部分は、最初に提出したものを黒字でそのまま書き写す

訂正に備えて、変更届は控えを用意しておくとよいでしょう。

標準報酬月額が決定したら事業主は被保険者に必ず通知する

標準報酬月額の決定通知は、資格取得時や定時決定時、随時改定時に日本年金機構から事業主に送付されます。事業主は、標準報酬月額の決定が通知され次第、その内容を速やかに被保険者または被保険者であった人に通知することが必要です。標準報酬月額は、毎月の保険料や将来の年金額計算の基礎となる重要なものとなるため、労働者に必ず通知しましょう。通知方法は任意ですが、日本年金機構では標準報酬月額の通知書の様式を公開しているので、参考にしてみてください。

(参考:日本年金機構『事業主の皆さまへ』)

標準報酬月額の特例改定とは

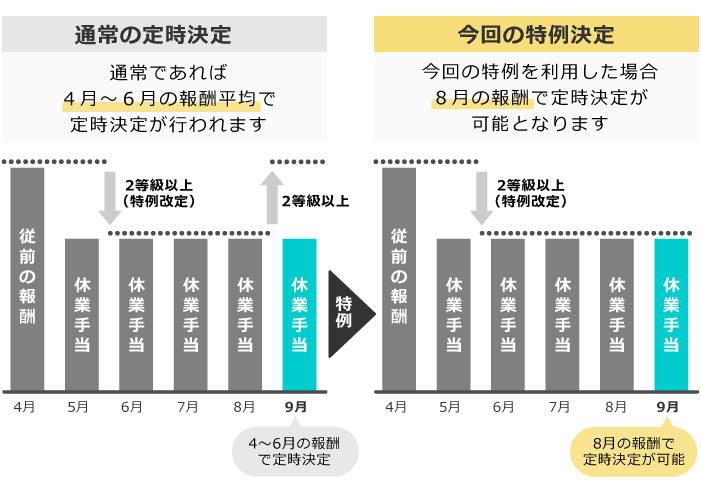

標準報酬月額の特例改定とは、報酬が著しく下がった労働者に対して、通常の随時改定を待たず、翌月から標準報酬月額の改定を可能とするものなどです。新型コロナウイルス感染症の影響を受けて休業を余儀なくされ、報酬が著しく下がった労働者を対象に、特例措置が講じられています。2021年3月現在、特例改定が行えるのは、次の2つのどちらかに該当する場合です。下の図を基に、それぞれの特例改定について確認しましょう。

2020年4月または5月に休業により著しく報酬が下がり、特例改定を受けている方の特例

下の要件を全て満たす場合、8月の報酬総額を基礎として算定した標準報酬月額が、定時決定の保険者算定として利用できます。

①新型コロナウイルス感染症の影響を受けた休業により、2020年4月または5月に報酬が著しく下がり、5月または6月に特例改定を受けた方

②2020年8月の1カ月に支払われた報酬総額が、9月の定時決定で決定された標準報酬月額に比べて2等級以上下がった方

③本特例改定による改定内容に本人が書面により同意していること

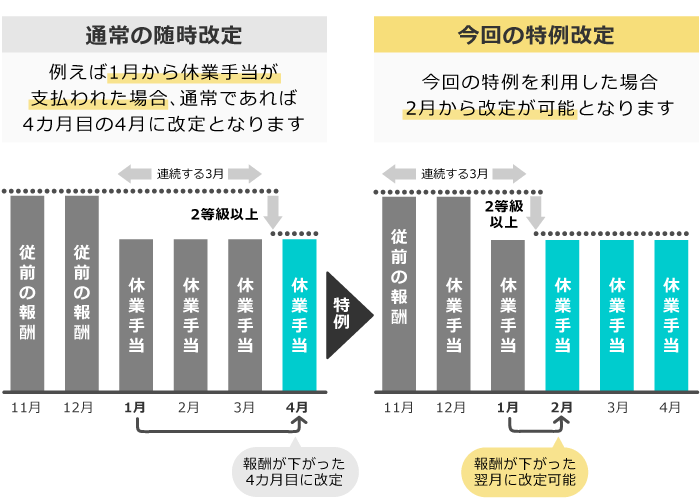

2020年8月から2021年3月までの間に新たに休業により報酬が著しく下がった方の特例

次の要件に全て当てはまる場合、急減月の翌月を「改定月」として、標準報酬月額を改定することが可能です。

①新型コロナウイルス感染症の影響を受けた休業により、2020年8月から2021年3月までの間に、報酬が著しく下がった月が生じた方

②著しく報酬が下がった1カ月の報酬総額が、それまでの標準報酬月額に比べて2等級以上下がった方(固定的賃金の変動がない場合も対象)

③本特例措置による改定内容に本人が書面により同意していること

これらの特例を受けるには、事業主が月額変更届(特例改定用)に申立書を添え、管轄の年金事務所に申請することが必要です。特例措置は、今後の状況により期限などが変更になる可能性があるため、最新の状況を確認しましょう。

(参考:日本年金機構『【事業主の皆さまへ】新型コロナウイルス感染症の影響に伴う休業で著しく報酬が下がった場合における標準報酬月額の特例改定の延長等のご案内』、『健康保険・厚生年金保険料の標準報酬月額の特例 改定を延長等します。』)

まとめ

標準報酬月額表は、労働者個別の報酬合計額から「標準報酬月額」を求めるものです。標準報酬月額に税率を掛けた値が、労働者それぞれの社会保険料の全額となります。

標準報酬月額は、定時決定のほか、労働者の給与などが大きく変動した場合に実施する随時改定などの申告が必要です。新型コロナウイルス感染症の影響から給与が大きく変動した場合には、特例改定の活用を検討する必要があります。

労務管理を適切に行えるよう、標準報酬月額表を正しく活用しましょう。

(制作協力/株式会社はたらクリエイト、監修協力/社会保険労務士法人クラシコ、編集/doda人事ジャーナル編集部)

【厳選まとめ】 人事として押さえておきたい人気資料3選 <面談・面接のマニュアルから求人のチェックリストまで>

資料をダウンロード