健康保険法とは?2020年10月の改正で何が変わる?企業の義務をわかりやすく解説

代表【監修】

柴垣 和也(しばがき かずや)

昭和59年大阪生まれ。人材派遣会社で営業、所長(岡山・大阪)を歴任、新店舗の立ち上げも手がけるなど活躍。企業の抱える人事・労務面を土台から支援したいと社会保険労務士として開業登録。講演実績多数。

労働者とその家族が万一、病気やけがに見舞われたときに備えて保険給付を行う健康保険制度。2020年10月に、健康保険制度を定めた法律である「健康保険法」が一部改正されたことで、事業主に求められる対応も変化しました。

この記事では、企業が知っておくべき法改正のポイントや、健康保険法、健康保険制度などについてご紹介します。

加入対象となる適用事業所に該当する場合の手続きや、違反にならない運用方法なども解説しています。

健康保険法とは

健康保険法(けんこうほけんほう)とは、労働者とその被扶養者が見舞われる可能性のある病気やけがなどに関する保険給付について定めた法律です。英語では「Health Insurance Act」と表記します。後述する「国民健康保険法」とともに、日本における「公的医療保険制度」の基盤となるものです。ここでは、健康保険法の概要についてご説明します。

(参考:e-Gov『健康保険法』)

制定目的と医療保険制度としての歴史

健康保険は、日本では第一次世界大戦後、軍事的労働力を確保するための手段の一つとして始められたと言われています。1920年以前には、医療保険は民間企業に勤める労働者を対象とした「民間共済組合」と、公務員を対象とした「官業共済組合」の2つが提供されていました。当時は、組合への加入は任意である上、給付金や掛金率が加入者によって異なるため、労働者によって保障の有無や内容に差があることが課題でした。そこで、労働者の生活上の不安を払拭することにより、生産性向上と労使対立の緩和、産業の健全な発展を図ることを目的として、1922年4月22日に「健康保険法」が公布、1926年7月1日に施行されました。制定当時は、10人以上を雇用する企業を対象に、「健康保険組合」を通じて労働者に健康保険の提供を義務づけていましたが、その後は5人以上を雇用する企業へと対象が拡大していきます。

●健康保険法制定前後の概要

| 年号 | 西暦 | 出来事 |

|---|---|---|

| 大正 | 1920年以前 | 「民間共済組合」「官業共済組合」による医療保険・生命保険の提供 |

| 1922年 | (旧)健康保険法公布 10人以上を雇用する企業が対象。「健康保険組合」を通じて労働者の健康保険提供を義務づけ |

|

| 1926年 | (旧)健康保険法施行 | |

| 昭和 | 1934年 | 対象が「5人以上を雇用する企業」へと拡大 |

| 1939年 | 給付対象が被保険者の家族にも拡大 | |

| 1938年 | (旧)国民健康保険法施行 | |

| 1958年 | (現)国民健康保険法の制定 | |

| 1961年 | 国民皆保険の実現 |

企業における健康保険法の対象者

企業において、健康保険法の対象となるのは雇用する「労働者本人」と「その家族」です。健康保険では、加入する労働者本人を「被保険者」、その家族を「被扶養者」と呼びます。健康保険加入の対象となる条件については、後ほど詳しくご説明します。

(参考:協会けんぽ『被保険者とは? | こんな時に健保』)

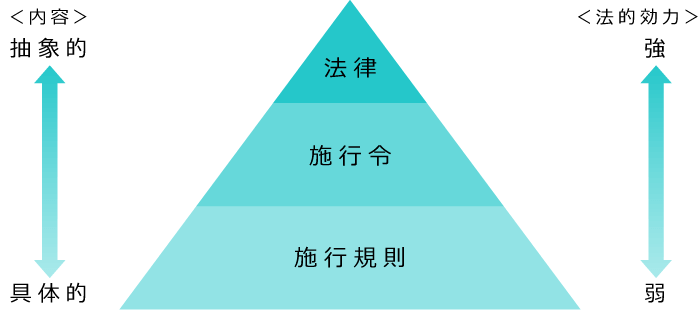

健康保険法施行令・健康保険法施行規則との違い

健康保険法と関連するものとして、「健康保険法施行令(けんこうほけんほう・しこうれい)」と「健康保険法施行規則(けんこうほけんほう・しこうきそく)」があります。健康保険法施行令は、健康保険法に基づいて1926年に公布された勅令で、現在は政令として効力を有しています。一方、健康保険法施行規則は、健康保険法と健康保険法施行令に基づいて1926年7月に定められた内務省の省令で、現在は厚生労働省令として効力を有しています。

「健康保険法」と「健康保険法施行令(政令)」、「健康保険法施行規則(省令)」の内容は似たものですが、法律のあいまいさを補完するのが「施行令」や「施行規則」です。「施行令」「施行規則」の順番で詳細になるとされ、法律のあいまいさを施行令で補い、さらに詳細な部分を施行規則で明確化しています。

●健康保険法・健康保険法施行令・健康保険法施行規則の違い

国民健康保険法との違い―それぞれの法の対象者とは?

国民健康保険法(こくみんけんこうほけんほう)は、「社会保障」と「国民の保健向上」を目的とする法律で、1938年(昭和13年)に初めて制定されました。これは、それ以前にすでに実施されていた「健康保険法」の対象から外されていた農民層の保険制度を補完することが主な目的でした。1958年(昭和33年)に「国民皆保険制度」として改正されたことを受け、1959年1月に現行法を施行。同年4月に制定された国民年金法による「国民年金制度」とともに、現在の日本の社会保険制度のベースになっています。

健康保険法と国民健康保険法では、定めている制度や対象者が異なります。健康保険法では、健康保険制度について定めているのに対し、国民健康保険法は国民健康保険制度を規定しています。また、健康保険法の対象者は主に「企業などに雇用される労働者とその家族」であるのに対し、国民健康保険法の対象者は健康保険法の適用外となる「自営業者とその家族」などです。どちらの法律も、日本における医療保険に関する制度であるという点では、共通性の高い法律と言えるでしょう。

関連記事:【完全版】賞与とは?ミスしない社会保険料・所得税の計算方法、知っておくべき手続き

健康保険法第198条に記載されている適用事業所とは?

適用事業所とは、社会保険(健康保険・厚生年金保険)の加入対象となる事業所のことです。適用事業所の種類や、適用事業所になった場合の手続きについてご紹介します。

適用事業所とは

健康保険法では、「事業所」の単位で適用の有無を決定しており、健康保険の適用になる事業所を「適用事業所」と言います。適用事業所には、健康保険への加入が義務づけられた「強制適用事業所」の他に、一定の要件を満たすことで加入できる「任意適用事業所」、2016年の改正により新たに定められた「特定適用事業所」があります。それぞれの適用事業所について確認しましょう。

強制適用事業所

強制適用事業所に該当するのは、次の要件に一つでも当てはまる事業所です。

①次のうち、いずれかの事業を行い、常時5人以上の労働者を雇用する個人経営の事業所

製造業/土木建築業/鉱業/電気ガス事業/運送業/清掃業/物品販売業/金融保険業/保管賃貸業/媒介周旋業/集金案内広告業/教育研究調査業/医療保健業/通信報道業など

②国または法人の事業所

常時労働者を雇用する、国・地方公共団体または法人の事業所

これらの事業所に該当する場合は、健康保険・厚生年金保険への加入が義務づけられています。

任意適用事業所

任意適用事業所とは、強制適用事業所に該当しない事業所のうち、厚生労働大臣(日本年金機構)の認可を受けて健康保険の適用となった事業所です。任意適用事業所となるためには、「雇用する労働者のうち、被保険者の要件を満たす者の半数以上の同意」「厚生労働大臣(日本年金機構)の認可」「(強制適用事業所以外の事業所の)事業主の認可申請」という3つの要件を満たす必要があります。適用事業所になると、その事業所に雇用される労働者は、原則として全員の加入が必要になります。被保険者の4分の3以上が適用事業所の脱退に同意した場合には、事業主が申請して厚生労働大臣の認可を受けた上で、適用事業所を脱退できます。

(参考:協会けんぽ『適用事業所とは?』)

特定適用事業所

特定適用事業所とは、適用事業所のうち、健康保険・厚生年金保険の被保険者が501人以上の企業に属する事業所です。同一事業主または同一法人番号の適用事業所の被保険者数の合計が、1年間のうち6カ月以上で500人を超えることが見込まれる企業に属する事業所が該当します。2016年10月の健康保険・厚生年金保険の適用拡大に伴い、新たに定められました。

適用事業所になった場合の手続き

新規で適用事業所になった場合、「健康保険・厚生年金保険 新規適用届」を、事業所の所在地を管轄する年金事務所に提出する必要があります。提出方法は、「郵送」「窓口への持参」「電子申請」のいずれかです。提出期限は適用事業所になった日から5日以内と限られているため、手続きが遅れないように注意しましょう。

事業所によって、必要な添付書類が異なります。

●必要な添付書類

| 事業所の種類 | 添付書類 |

|---|---|

| 法人事業所の場合 | 法人(商業)登記簿謄本の原本

※法人事業所の所在地が登記上の所在地と異なる場合、また個人事業所の所在地が住民票の住所と異なる場合は、「賃貸借契約書のコピー」などの事業所所在地を確認できるものの添付が必要 |

| 事業主が国、地方公共団体または法人である場合 | 法人番号指定通知書等のコピー

※「法人番号指定通知書のコピー」が添付できない場合は、「国税庁法人番号公表サイト」で確認した法人情報(事業所名称、法人番号、所在地が掲載されているもの)の画面を印刷したものを添付 |

| 事強制適用となる個人事業所 | 事業主の世帯全員の住民票の原本(個人番号の記載がないもの) |

(参考:日本年金機構『新規適用の手続き』)

(参考:e-Gov『健康保険法施行規則』)

労働者の採用や被保険者の扶養家族に変更があったとき

適用事業所が新規で労働者を雇用した場合や、被保険者の扶養家族に追加・削除などの変更があった場合も、日本年金機構または加入する健康保険組合への届け出が必要です。

| 提出が必要になる場面 | 提出書類 | 期限 |

|---|---|---|

| 労働者を雇用したとき | 健康保険・厚生年金保険被保険者資格取得届 | 入社日から5日以内 |

| 被保険者の扶養家族に変更がある場合 | 健康保険被扶養者(異動)届(国民年金第3号被保険者関係届) | 事実発生から5日以内 |

(参考:日本年金機構『家族を被扶養者にするとき、被扶養者となっている家族に異動があったとき、被扶養者の届出事項に変更があったとき』、『従業員を採用したとき』)

健康保険法第198条第1項により事業所調査が入る

事業所調査とは、健康保険制度の適正化を推進し、事業主の負担の公平性を確保するためなどに行われる調査のこと。事業所調査に関する規定は、健康保険法第198条で定められています。

●健康保険法第198条

厚生労働大臣は、被保険者の資格、標準報酬、保険料又は保険給付に関して必要があると認めるときは、事業主に対し、文書その他の物件の提出若しくは提示を命じ、又は当該職員をして事業所に立ち入って関係者に質問し、若しくは帳簿書類その他の物件を検査させることができる。

適用事業所は、管轄の年金事務所などから出頭や文書の提示を命じられたり、事業場に立ち入って検査を受けたりする可能性があります。事業所調査の内容と実施までの流れを、下の表にまとめました。

●事業所調査の内容と実施までの流れ

| 調査項目 | 実施までの流れ |

|---|---|

| ●被保険者の資絡取得・喪失および報酬などの届け出状況

●療養給付の実態、その他の保険給付に係る事実 ●被扶養者の認定および保検料控除 |

●「社会保険調査官調査要領」に基づき、年間調査計画を策定し実施 |

| ●新規適用届の内容に疑義があるなど、事故の疑いがある場合の事実確認

●被保険者や第三者および関係機関などからの情報提供により事故が予測される場合の事実確認 |

●総合調査の年間調査計画を勘案し、随時実施

●被保険者または被保険者であった者からの被保険者資格の確認の請求があった場合も実施 |

| ●会計検査院の指摘に基づく調査

●遡及訂正処理に係る事実確認のための調査 ●適用事業所に該当しないと推定される事業所および全喪届処理において事業廃止などの事実を確認する書類の添付がない場合の調査 等 |

●特に必要がある場合に実施 |

| ●賃金台帳、源泉所得税領収証書および給与振込内訳票などの提示により、算定基礎届総括票、同附表および算定基礎届などの記載内容と突合し、被保険者資格取得の届け出漏れなどを防止する | ●適用事業所における事務処理体制や調査実績などに応じ、計画的に実施 |

(参考:e-Gov『健康保険法』)

(参考:厚生労働省『適用事業所の報酬調査の徹底について』)

(参考:日本年金機構『厚生年金保険・健康保険などの適用促進に向けた取組』)

健康保険法第3条で定義されている「被保険者」とは

健康保険法における被保険者とは、適用事業所が雇用する労働者と、退職後に任意継続を行う人を指します。被保険者は、病気やけがなどの際に必要な給付を受けることができます。適用事業所に雇用される人は、適用除外に該当する場合を除き、「国籍」「性別」「年齢」「賃金の額」などにかかわらず、全ての人々が被保険者となる資格を持ちます。

被保険者から除外される人

適用事業所に雇用されていても、被保険者になれない「適用除外」に該当するのは、次に挙げる要件のいずれかに当てはまる人です。

●健康保険法の「適用除外」に該当する人

①船員保険の被保険者

②所在地が一定しない事業所に雇用される人

③国民健康保険組合の事業所に雇用される人

④厚生労働大臣、健康保険組合または共済組合の承認を受けて、国民健康保険へ加入した人

⑤後期高齢者医療の被保険者 等

これらの要件に該当する場合は、「船員保険」「国民健康保険」など、他の医療保険に加入することになります。

日雇い労働者や短時間労働者も要件を満たせば被保険者に

被保険者のうち、次に挙げる人は健康保険法第3条第2項の規定による被保険者(日雇特例被保険者)となります。

●健康保険法第3条第2項の規定による被保険者

●臨時に2カ月以内の期間を定めて雇用され、その期間を超えない人

●臨時に日々雇用される人で、雇用期間が1カ月を超えない人

●季節的業務に継続して4カ月を超えない期間の予定で雇用される人

●臨時的事業の事業所に継続して6カ月を超えない期間の予定で使用される人

パートタイマーなどの「短時間労働者」も、次に挙げる要件を満たす場合は健康保険が適用される対象となり、本人の意思にかかわらず加入が必要です。

●1週間の所定労働時間および1カ月の所定労働日数が、同一の事業所に使用される通常の労働者の4分の3以上である場合

●上記に当てはまらない場合であっても、以下の5つの条件に全て該当する短時間労働者

①1週間の所定労働時間が20時間以上であること

②雇用期間が継続して1年以上見込まれること

③賃金の月額が8.8万円以上であること

④学生でないこと

⑤特定適用事業所に雇用されている、または被保険者数が500人以下であっても社会保険の加入について労使合意している企業に勤めていること

(参考:協会けんぽ『被保険者とは? | こんな時に健保』)

(参考:e-Gov『健康保険法』)

健康保険法における被保険者の資格

事業所で労働者として雇用され、新たな被保険者になったときや、退職により被保険者でなくなったときなどは、事業所(事業主)から年金事務所もしくは加入する健康保険組合への届け出が必要です。被保険者になる日、および被保険者でなくなる日は次の通りです。

●被保険者になる日(資格取得日)

・適用事業所に使用されるようになった日

・使用されている事業所が適用事業所となった日

・被保険者から適用除外される事由に該当しなくなった日

・任意適用事業所として認可された日

●被保険者でなくなる日(資格喪失日)

・適用事業所に使用されなくなった日の翌日

・被保険者から適用除外される事由に該当した日の翌日

・任意適用事業所が任意脱退の認可を受けた日の翌日

・死亡した日の翌日

(参考:協会けんぽ『被保険者の資格 | こんな時に健保』)

ただし、上記の資格喪失日の前日に他の事業所で雇用されて被保険者となったときは、その日が被保険者資格喪失日となります。

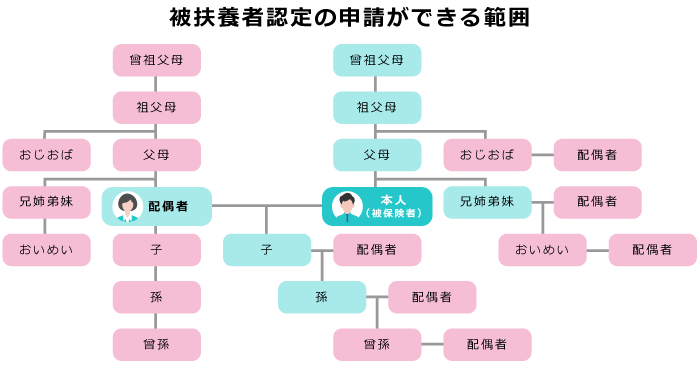

健康保険法における「被扶養者」の範囲

被扶養者とは、健康保険の被保険者が扶養する親族などのこと。健康保険法では、被保険者だけでなく被保険者が扶養する親族の「病気」「けが」「死亡」「出産」についても保険給付が行われます。保険給付が行われる被扶養者となる範囲を、下図を基に確認していきましょう。

●青色で示される親族

被保険者の直系尊属、配偶者(事実上婚姻関係と同様の人を含む)、子、孫、兄弟姉妹で、主として被保険者に生計を維持されている人

●赤色で示される親族

被保険者と同一世帯で、主に被保険者の収入により生計を維持されている次の人

①被保険者の三親等以内の親族(上で該当する人を除く)

②被保険者の配偶者で、戸籍上婚姻の届け出はしていないが、事実上婚姻関係と同様の人の父母および子

③②の配偶者が亡くなった後における父母および子

※ただし、後期高齢者医療制度の被保険者などである人は除きます

青色で示される親族に該当する場合は、必ずしも同居している必要はありません。しかし、赤色で示される親族は、被保険者と同居している場合にのみ被扶養者として認定されます。

被扶養者の収入基準

「被扶養者」として認定を受けるためには、主に被保険者の収入で生計を維持されている必要があります。次に挙げる基準により、被扶養者に該当するかの判断を行います。

●認定対象者が被保険者と同一世帯に属している場合

| 年齢等 | 収入要件 |

|---|---|

| 60歳未満 | 年間収入が130万未満かつ、被保険者の年間収入の1/2未満 |

| 60歳以上/障害厚生年金の受給要件に該当する程度の障がい者 | 年間収入が180万未満かつ、被保険者の年間収入の1/2未満 |

上記に該当しない場合でも、世帯の生計状況によって被扶養者となることもあります。

●認定対象者が被保険者と同一世帯に属していない場合

| 年齢等 | 収入要件 |

|---|---|

| 60歳未満 | 年間収入が130万未満かつ、被保険者からの援助による収入額より少ないこと |

| 60歳以上/障害厚生年金の受給要件に該当する程度の障がい者 | 年間収入が180万未満かつ、被保険者からの援助による収入額より少ないこと |

認定対象者が自営業を営む場合の年間収入の算定にあたっては、収入から控除できる経費は、事業所得の金額を計算する場合の必要経費とは異なります。

ただし、上の基準により被扶養者の認定を行うことが実態と著しくかけ離れており、かつ社会通念上妥当性を欠くと認められる場合には、その具体的事情に照らし、保険者が最も妥当と認められる認定を行う場合があります。

(参考:協会けんぽ『被扶養者とは』)

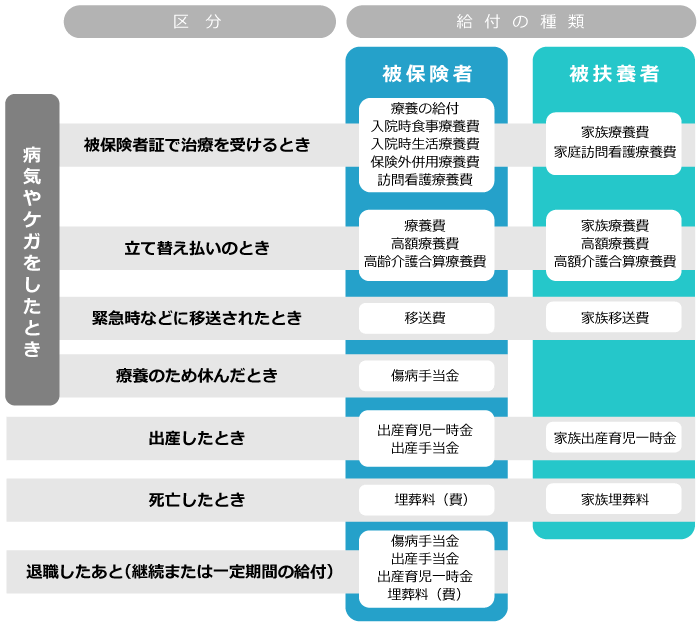

健康保険法で定められた健康保険制度とは―給付の仕組みと範囲

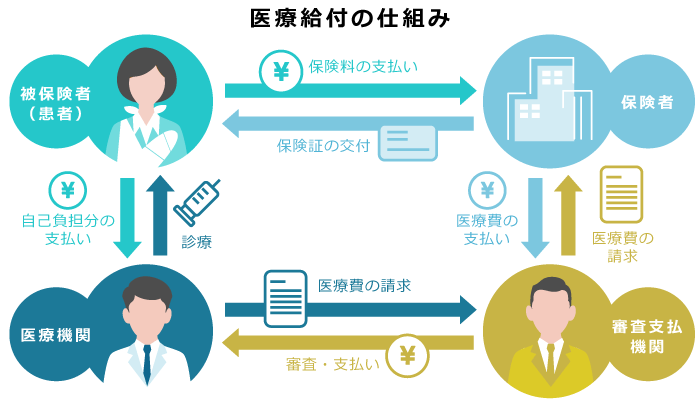

健康保険制度とは、事業主と労働者が互いに保険料を出し合うことにより、被保険者とその家族が病気やけがなどに見舞われた際に、一定の負担額で医療を受けられる仕組みのこと。これは、被保険者とその家族の生活を安定させることを目的としています。

●健康保険制度における医療給付の仕組み

健康保険には、さまざまな種類の「保険給付」があります。保険給付が行われる場面について、ご紹介します。

保険給付の種類と内容

保険給付は、「被保険者を対象とするもの」と「被扶養者を対象とするもの」に分かれます。代表的なものには、病気やけがで保険診療を受けたときに支払われる「療養の給付」や、病気・けがなどで休業したときに支払われる「傷病手当金」などがあります。

●保険給付の種類

(参考:協会けんぽ『保険給付の種類と内容』)

給付の種類①療養の給付とは

健康保険法第63条によれば、「療養の給付」は、健康保険の被保険者が業務・通勤中以外に発生した事由により病気やけがをしたときに、次に挙げる範囲で受けられます。被保険者および被扶養者は、被保険者証(健康保険証)を医療機関に提出することで、一部負担で療養の給付を受けることができます。

●療養の給付の範囲

①診察

②薬剤または治療材料の支給

③処置・手術その他の治療

④在宅で療養する上での管理、その療養のための世話、その他の看護

⑤病院・診療所への入院、その療養のための世話、その他の看護

(参考:協会けんぽ『療養の給付』)

(参考:e-Gov『健康保険法 第四章 保険給付 第二節 療養の給付及び入院時食事療養費等の支給』)

「療養の給付」の対象外と、例外となるケース

療養の給付は、病気やけがで治療などが必要と判断された場合に給付されるもので、全ての医療行為に適用されるものではありません。保険者によって、原則的に適用外となるものと、例外として給付が認められるものが分かれています。それらの一例を、下の表にまとめました。療養給付の対象となるか判断に迷う場合は、各保険者のホームページなどで確認しましょう。

| 対象となるかどうか | 具体例 |

|---|---|

| 療養の給付の対象外 | ●単なる疲労や倦怠の場合 ●美容を目的とする整形手術(隆鼻術や二重瞼の手術など) ●先天的な皮膚の病気(シミ、アザなど) ●研究中の高度医療 ●健康診断、人間ドック ●予防注射 ●正常な妊娠、分娩 ●経済的理由による人工妊娠中絶手術 |

| 例外的に給付対象 | ●疲労が続き、病気が疑われるような場合 ●けがの処置のための整形手術、斜視などで労務に支障を来す場合、生まれつきの口唇裂、他人に著しい不快感を与えるワキガなど ●治療が可能で、治療を要する症状がある先天的な皮膚疾患 ●予防注射のうち、「破傷風感染の恐れがあるときの血清注射」「犬にかまれたときの狂犬病の予防注射」「同居家族に患者が発生したときの麻疹・百日咳の予防接種」 ●異常分娩の場合 ●経済的理由以外の母胎保護法に基づく人工妊娠中絶手術 |

また、健康保険法第87条第1項では、次に該当する場合、医療の給付に代えて療養費を支給するとしています。

●療養の給付に代えて療養費を支給する場合

①療養の給付もしくは入院時食事療養費、入院時生活療養費もしくは保険外併用療養費の支給(「療養の給付等」という)を行うことが困難であると認めるとき

②保険医療機関以外の病院、診療所、薬局その他の者から診療、薬剤の支給もしくは手当を受けた場合で、保険者がやむを得ないものと認めるとき

(例:事業主が資格取得届の提出を怠った場合、地域に治療できる医療機関がない場合、保険医の指示で柔道整復師による施術を受けた場合 等)

(参考:e-Gov『健康保険法 第四章 保険給付 第二節 療養の給付及び入院時食事療養費等の支給』)

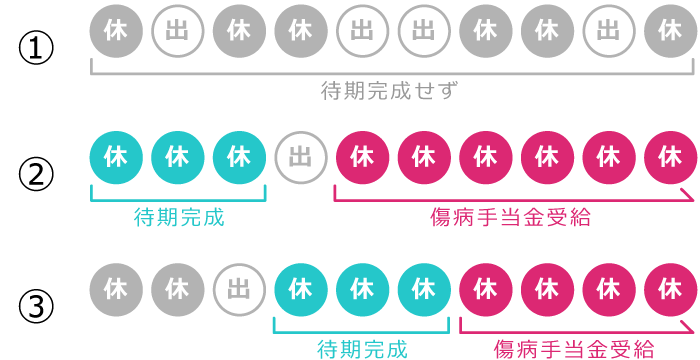

給付の種類②傷病手当金とは

傷病手当金とは、被保険者が病気やけがで会社を休んだ場合に受けられる生活保障のための制度の一つです。健康保険法第99条によれば、被保険者が療養のために就労できず、事業主から報酬を受け取ることができない場合は、「傷病手当金」を支給するとしています。病気やけがのために就労できない日が連続3日間以上あった場合、4日目以降の就労できなかった期間が支給期間となります。支給期間の上限は、支給開始日から1年6カ月間です。ただし、この期間について事業主から給与の支払いがある場合には、傷病手当金は支給されません。給与が一部のみ支給される場合は、傷病手当金から給与支給分を除外した差額のみ支給されます。

待機3日間の考え方

傷病手当金の支給には、下の図のパターン②や③のように、支給日の前日までに連続3日間以上就労できなかった期間があることが必要です。パターン①のように、連続して就労できなかった日数が3日未満の場合は、給付対象となりません。

傷病手当金の計算方法

傷病手当金の一日当たりの支給額は、次の計算式により求められます。

1日当たりの金額=【支給開始日以前の12カ月間における、各標準報酬月額の平均額】÷30日×(2/3)

なお、支給開始日以前の期間が12カ月に満たない場合、「支給開始日の属する月以前の、継続した各月の標準報酬月額の平均値」または「標準報酬月額の平均値」(支給開始日が2019年4月1日以降の被保険者は一律30万円)のいずれか低い額を使用して計算します。

(参考:e-Gov『健康保険法 第四章 保険給付 第三節 傷病手当金、埋葬料、出産育児一時金及び出産手当金の支給』)

(参考:協会けんぽ『病気やケガで会社を休んだとき | こんな時に健保』)

支給対象者が報酬を受けている場合は支給額の調整が必要

健康保険法第108条では、「傷病手当金」「出産手当金」の調整について規定しています。傷病手当金や出産手当金を受け取れる期間でも、報酬の一部または全部を受け取っている場合は手当金が不支給になります。ただし、受ける報酬額が同法第99条第2項の規定に基づいて算出される額よりも少ない場合は、その差額分が支給されます。また、傷病手当を受ける者が、同一の傷病により障害厚生年金などを受け取る場合は、傷病手当は支給されません。

(参考:協会けんぽ『傷病手当金と障害厚生年金等との併給調整に係る会計検査院の指摘について』)

(参考:e-Gov『健康保険法 第四章 保険給付 第三節 傷病手当金、埋葬料、出産育児一時金及び出産手当金の支給』)

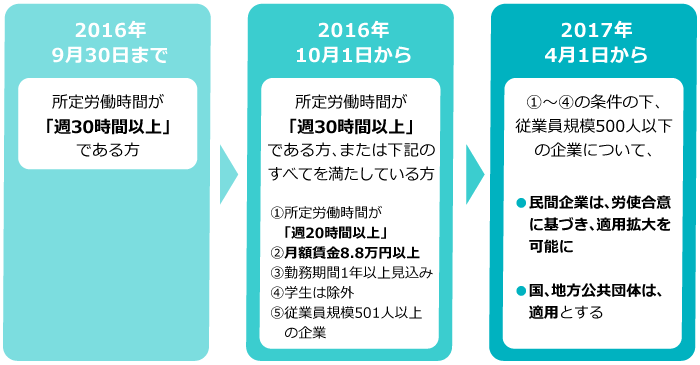

2016年から健康保険加入の対象者が拡大

適用事業所で雇用する一定の要件を満たす労働者は、原則的に全員が健康保険の加入対象者となります。また、「週の所定労働時間が30時間」となっていた健康保険・厚生年金保険の加入対象者の要件は、2016年10月に緩和されました。501人以上を雇用する企業の加入要件の一つである週の所定労働時間も、「30時間以上」から「20時間以上」に変更となりました。2017年4月からは、雇用者数が500人未満の企業でも、労使の合意があれば健康保険・厚生年金保険への加入が可能となっています。

(参考:政府広報オンライン『パート・アルバイトの皆さんへ 社会保険の加入対象が広がっています。』)

使用者(事業主)も健康保険に加入できる

法人の代表取締役や強制適用事業所に該当する個人事業主は、健康保険に加入し、被保険者となることができます。また、事業主が外国人であっても、日本人に適用される取り扱いと同様の扱いとなります。

なお、強制適用事業所以外の個人事業主は、日本人・外国人にかかわらず、健康保険への加入はできず、国民健康保険に加入することになっています。

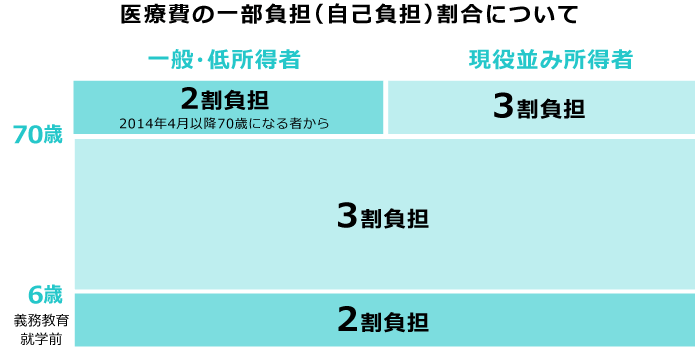

医療費の自己負担の割合

医療保険制度では、医療を受けた際の費用の一部を労働者が「自己負担」として窓口負担することになっています。負担割合は、被保険者および被扶養者の年齢や所得によって変わります。

(参考:厚生労働省『医療費の自己負担|厚生労働省』)

上の図は、被保険者および被扶養者が支払う、医療費の窓口負担の割合を示しています。これによると、70歳未満のいわゆる現役世代の負担率は、所得にかかわらず3割負担です。また、70歳以上75歳未満の前期高齢者は、現役並みの所得者を除き2割負担となります。

なお、75歳以上の高齢者は、健康保険制度ではなく、後期高齢者医療制度が適用されます。

(参考:厚生労働省『後期高齢者医療制度について』)

保険料は標準報酬月額で決まる

被保険者が納める保険料は、毎月の給与などの報酬額から算出された「標準報酬月額」ならびに「標準賞与額」を基に決定します。標準報酬月額は、給料などの報酬月額を区切りのよい幅で区分したもので、標準賞与額は税引き前の賞与総額から千円未満を切り捨てた額です。健康保険における標準報酬月額は、「第1等級」の5万8,000円から第50等級の139万円まで、全50等級に区分されています。保険料率は都道府県によって異なり、年度ごとに更新されるため、最新の資料を利用する必要があります。

(参考:協会けんぽ『標準報酬月額・標準賞与額とは? | こんな時に健保』)

(参考:『【完全版】賞与とは?ミスしない社会保険料・所得税の計算方法、知っておくべき手続き』)

給付の時効はある?

健康保険法における保険給付を受ける権利には、時効があります。それぞれの保険給付を受けることができるようになった日の翌日から2年間以内に、申請が必要です。時効の起算日を、下の表にまとめました。

●保険給付の時効の起算日

| 給付の種類 | 消滅時効の起算日 |

|---|---|

| 療養費 | 療養に要した費用を支払った日の翌日 |

| 高額療養費 | 診療月の翌月1日 (自己負担分を診療月の翌月以後に支払ったときは支払った日の翌日) |

| 移送費 | 移送に要した費用を支払った日の翌日 |

| 傷病手当金 | 労務不能であった日ごとにその翌日 |

| 出産手当金 | 出産のため労務に服さなかった日ごとにその翌日 |

| 出産育児一時金 | 出産日の翌日 |

| 埋葬料(費) | 死亡した日の翌日 (ただし、埋葬費については埋葬を行った日の翌日) |

給付の時効を超過すると受け取れなくなるため、注意が必要です。

(参考:協会けんぽ『健康保険給付について | よくあるご質問』)

労災には健康保険は適用されない

労働者が業務中および通勤中に災害に遭うことを、労働災害(労災)と言います。労働災害により負傷したり病気に罹患したりした場合は、健康保険ではなく「労災保険」が適用されます。労災の保険給付には次のようなものがあり、いずれも病気やけがなどの原因が業務または通勤に起因するものが対象です。

| 労災保険における給付の種類 | 給付となる場合 |

|---|---|

| 療養補償給付・療養給付 | 病気やけがの治療を行ったとき |

| 休業補償給付・休業給付 | 病気やけがの療養のために休業したとき |

| 傷病補償年金・傷病年金 | 療養により治癒しない状態で、1年6カ月経過した場合(障害の程度が一定の傷病等級に該当する場合に限る) |

| 障害補償給付・障害給付 | 障害が残った場合 |

| 介護補償給付・介護給付 | 介護が必要になった場合 |

| 遺族補償給付・遺族給付、遺族補償年金・遺族年金、葬祭給付 | 死亡した場合 |

| 二次健康診断等給付 | 定期健康診断等の結果、所定の項目の全てで異常が認められた場合(1年度内に1回限り) |

労災が適用となる病気やけがをしたときに、誤って健康保険を使って受診してしまうと、労働者が一時的に医療費を全額自己負担しなければならない場合もあります。事業主は、労働者が正しく健康保険と労災保険を利用できるように、正確な情報を提供しましょう。

(参考:厚生労働省『お仕事でのケガ等には、労災保険!』)

(参考:協会けんぽ『仕事中や通勤途中にケガをしたとき | 都道府県支部』)

健康保険法により定められた事業主の義務

健康保険法では、事業主の義務として次のように定めています。各条文を基に、事業主の義務についてご紹介します。

| 事業主の義務 | 概要 | 根拠となる法律等 |

|---|---|---|

| 保険料の労使折半義務 | ・保険料の半額負担 ・保険料納付 |

健康保険法第161条 |

| 届出の義務 | ・被保険者の資格の取得および喪失・報酬月額等に関する事項の保険者への届け出 | 健康保険法第48条 |

| 文書保存の義務 | ・健康保険に関する書類を完結日より2年間保存 | 健康保険法施行規則第34条 |

保険料の労使折半義務(第161条)

健康保険法第161条では、保険料の負担について、次のように定めています。

●健康保険法第161条

被保険者及び被保険者を使用する事業主は、それぞれ保険料額の二分の一を負担する。ただし、任意継続被保険者は、その全額を負担する。

2 事業主は、その使用する被保険者及び自己の負担する保険料を納付する義務を負う。

3 任意継続被保険者は、自己の負担する保険料を納付する義務を負う。

4 被保険者が同時に二以上の事業所に使用される場合における各事業主の負担すべき保険料の額及び保険料の納付義務については、政令で定めるところによる。

(参考:e-Gov『健康保険法』)

事業主は保険料の半額を負担し、被保険者の負担分も含めて、毎月の保険料を保険者に納付しなければなりません。協会けんぽの場合、事業主は被保険者に支払う賃金から保険料を控除し、翌月の末日までに管轄する年金事務所に納付します。

納付期限を過ぎると督促状が送付され、督促状の指定する期日までに納付がなかった場合は、延滞金が課せられたり、財産の差し押さえなどの滞納処分を受けたりする場合もあるため、適切に対応しましょう。

(参考:協会けんぽ『費用の負担』)

届出の義務(第48条)

健康保険法第48条では、適用事業所の事業主の義務を以下のように定めています。

●健康保険法第48条

適用事業所の事業主は、厚生労働省令で定めるところにより、被保険者の資格の取得及び喪失並びに報酬月額及び賞与額に関する事項を保険者等に届け出なければならない。

事業主は、「労働者を新たに雇用した際」や「被保険者が退職や死亡により資格を喪失する際」「被保険者の家族など被扶養者に関して変更があった際」などに申請することが必要です。必要事項を記入した申請書類を、管轄の年金事務所もしくは健康保険組合に期限内(変更日から5日以内)に提出しましょう。また、7月1日時点で雇用する全被保険者の4~6月の標準報酬月額を「算定基礎届」に記入の上、7月1日~10日の間に管轄の年金事務所などに提出するよう求められています。賞与の支給時にも、同様の手続きが必要です。

(参考:日本年金機構『就職したとき(健康保険・厚生年金保険の資格取得)の手続き』、『健康保険・厚生年金保険 適用関係届書・申請書一覧』、『定時決定(算定基礎届)』、『従業員に賞与を支給したときの手続き』)

(参考:『【完全版】賞与とは?ミスしない社会保険料・所得税の計算方法、知っておくべき手続き』)

労働者が退職した場合の資格喪失、任意継続の対応

適用事業所で雇用する労働者が退職する際は、次の3つのうち、いずれかの手続きを行います。

①「資格喪失」の手続きにより、国民健康保険に切り替える

②「任意継続被保険者」の手続きにより、引き続き同じ健康保険に加入する

③家族の健康保険の被扶養者になる

事業主は、事業所を管轄する年金事務所に、退職から5日以内に「健康保険・厚生年金被保険者資格喪失届」を提出します。その際、本人と被扶養者の健康保険証の添付が必要です。②については、次に挙げる2要件を満たした人が対象となり、任意継続する退職者本人による手続きが必要となります。事業主は期限に遅れずに申請が行えるように、退職者に対して適切な案内を行いましょう。

●任意継続の要件

①資格喪失日の前日までに「継続して2カ月以上の被保険者期間」があること

②資格喪失日から「20日以内」に申請すること(20日目が営業日でない場合は翌営業日まで)

(参考:協会けんぽ『退職後の健康保険のご案内(任意継続)』、『退職後の健康保険のご案内』、『退職後の健康保険加入のご案内 | こんな時に健保』)

(参考:日本年金機構『従業員が退職・死亡したとき(健康保険・厚生年金保険の資格喪失)の手続き』)

文書保存の義務(健康保険法施行規則第34条)

健康保険法施行規則第34条では、事業主の義務として、文書の保管に関して次のように定めています。

●健康保険法施行規則第34条

事業主は、健康保険に関する書類を、その完結の日より二年間、保存しなければならない。

(参考:e-Gov『健康保険法施行規則』)

「健康保険に関する書類」には、「資格取得確認通知書」「資格喪失確認通知書」「被保険者標準報酬決定通知書」などが該当します。事業主は、これらの健康保険に関わる書類について2年間適切に保管できるように、管理体制を整えましょう。

2020年10月健康保険法が改正

2020年10月1日から、「医療保険制度の適正かつ効率的な運営を図るための健康保険法等の一部を改正する法律」(令和元年法律第9号)が施行されました。法改正により、企業や事業主の対応に影響がある点をご紹介します。

マイナンバーカード(個人番号カード)で本人確認が可能に

今回の改正により、保険医療機関などで療養の給付を受ける場合の被保険者資格の確認に、マイナンバーカード(個人番号カード)が追加されました。医療機関などを受診する際、これまでは保険証の提出が必要でしたが、患者がマイナンバーカードを提示してオンラインで照合することで、患者の被保険者番号や資格情報が得られるようになります。資格の過誤請求の削減や事務コスト削減といった効果が期待されています。事業主は、マイナンバーカードによる資格確認の仕組みを普及させるため、労働者に対してマイナンバーカードの取得を行うように助言するなどの協力が求められています。

健康保険の被保険者等記号・番号の告知要求制限へ

マイナンバーカードでの本人確認が導入されたのに伴い、被保険者記号・番号が世帯単位の表示から個人単位の表示に変更になりました。これに伴い、プライバシーの観点から、健康保険事業と関連する事務以外で被保険者番号・記号の告知を要求することが制限されます。企業が本人確認などのために被保険者証の提示を求める際には、次の項目に留意が必要です。

①被保険者証の提示を受ける場合には、対象となる記号・番号などを書き写すことのないようにする

②被保険者証の写しを取る場合には、対象となる記号・番号などを復元できない程度にマスキングを施す

③被保険者証の写しの送付を受けることにより本人確認などを行う場合には、あらかじめ申請者や顧客等に対し、 対象となる記号・番号などにマスキングを施すよう求め、マスキングを施された写しの送付を受ける

④マスキングが施されていない写しを受けた場合には、その提供を受けた者においてマスキングを施す

⑤対象となる記号・番号などの告知を求めているかのような説明を行わない

(例)ホームページなどにおいて、「被保険者証の記号・番号が記載された面の写しを送付してください」といった記載を行わない

違反した場合には、勧告・命令を受けます。それでもなお改善されない場合には、罰則の対象となります。事業所等では、被保険者記号・番号の扱いのルールを定め、違反しないように対応しましょう。

(参考:厚生労働省『医療保険制度の適正かつ効率的な運営を図るための健康保険法等の一部を改正する法律の成立』、『医療保険の被保険者等記号・番号等の告知要求制限について』)

被扶養者等の要件見直しにより「国内居住要件」が追加

グローバル化の進展に伴い、生活基盤が国内にない親族が保険給付の対象となる「在外被扶養者」が増加しました。そこで、健康保険の適正な利用を促すことを目的として、外国人材の海外在住被扶養者の健康保険利用が厳格化されています。改正法では、保険給付の対象要件に「被扶養者における国内居住要件」を追加。これにより、適用事業所が雇用する外国人材の海外に住む家族は、被扶養者から外されることになります。ただし、留学生や海外赴任に同行する家族など、被保険者の扶養親族で、日本国内に生活基盤があると認められれば、例外的に被扶養者として認定されます。その場合、事業主から管轄の年金事務所もしくは健康保険組合に「健康保険被扶養者(異動)届」の提出が必要です。

(参考:厚生労働省『医療保険制度の適正かつ効率的な運営を図るための健康保険法等の一部を改正する法律の成立』)

健康保険法に違反した場合、こんな罰則が

健康保険法に違反すると、どのような罰則の対象となるのでしょうか。主な罰則や、健康保険法違反と判断された裁判事例についてご紹介します。

事業主が届け出をせず、保険料を納付しなかった場合(第208条)

健康保険法第208条では、事業主への罰則を以下のように定めています。

●健康保険法第208条

事業主が、正当な理由がなくて次の各号のいずれかに該当するときは、6月以下の懲役または50万円以下の罰金に処する。

(参考:e-Gov『健康保険法』)

健康保険法で定められた事業主の義務に違反した場合、6カ月以下の懲役または50万円以下の罰金が課せられる可能性があります。この罰則が適用となるのは、次のいずれかの場合です。

●6カ月以下の懲役または50万円以下の罰金が科されるケース

| 違反内容 | 第何条に違反するか |

|---|---|

| 被保険者の資格の取得および喪失ならびに報酬月額および賞与額に関する事項を保険者に届け出せず、または虚偽の届け出をしたとき | 第48条 |

| 任意適用事業所取消の認可、被保険者資格の得喪の確認、標準報酬月額・標準賞与額の決定や改定について、被保険者または被保険者であった者に通知しないとき | 第49条第2項 |

| 保険料納付義務に違反して、督促状に指定する期限までに保険料を納付しないとき | 第161条第2項 第169条第7項 |

| 日雇特例被保険者に係る保険料納付義務に違反して保険料を納付せず、健康保険印紙の受払および告知に係る現金納付に関する帳簿を備え付けず、その受払などの状況を厚生労働大臣に報告せず、もしくは虚偽の報告をしたとき | 第169条第2項 第171条第1項第2項 |

| 厚生労働大臣による被保険者の資格、標準報酬、保険料または保険給付に関する立入検査などに対して、文書その他の物件の提出もしくは提示をせず、または当該職員の質問に対して答弁せず、もしくは虚偽の答弁をし、もしくは立入検査などを拒み、妨げ、忌避したとき | 第198条第1項 |

事業主が虚偽の報告をした場合(第58条)

健康保険法第58条では、事業主が虚偽の申告をした場合について、次のように規定しています。

●健康保険法第58条

偽りその他不正の行為によって保険給付を受けた者があるときは、保険者は、その者からその給付の価額の全部又は一部を徴収することができる。

2 前項の場合において、事業主が虚偽の報告若しくは証明をし、又は第63条第3項第1号に規定する保険医療機関において診療に従事する第64条に規定する保険医若しくは第88条第1項に規定する主治の医師が、保険者に提出されるべき診断書に虚偽の記載をしたため、その保険給付が行われたものであるときは、保険者は、当該事業主、保険医又は主治の医師に対し、保険給付を受けた者に連帯して前項の徴収金を納付すべきことを命ずることができる。

(参考:e-Gov『健康保険法』)

事業主による虚偽の報告や証明により保険給付が行われた場合、保険者は当該事業主および保険給付を受けた者に、給付額の全額または一部の納付を命令できるとされています。

違法と判断された過去の裁判事例

健康保険法違反と判断された、過去の判例をご紹介します。

事件の概要

●原告:元労働者

●被告:事業主

●概要:事業主が健康保険・厚生年金保険の被保険者資格取得を届け出る義務を怠ったため、健康保険に加入できなかった元労働者が、従前労働していた企業を相手取って損害賠償を請求したもの。

判決の概要

●判決:原告側の勝訴で損害賠償請求を容認。

賠償額は該当期間に原告が支払った、国民健康保険・国民年金保険費用の合計額と、厚生年金の給付額から掛金分を差し引いた額で、387万円。(慰謝料・弁護士費用を除く)

●理由:事業主が法の要求する届け出を怠ることは、被保険者資格を取得した当該労働者の法益を侵害する違法なものであり、労働契約上の債務不履行に該当すると判断された。

まとめ

健康保険制度について定めた健康保険法は、主に企業に雇用されて一定の要件を満たす労働者を対象としています。そのため、企業は新たに加入した労働者を被保険者として登録する義務や、保険料納付の義務などを負います。

加えて2020年の法改正では、被扶養者の要件や健康保険証の識別番号の取り扱いなどが変更になりました。健康保険法違反とならないように、健康保険制度を正しく運用し、必要な手続きや届け出を行いましょう。

(制作協力/株式会社はたらクリエイト、監修協力/社会保険労務士法人クラシコ、編集/doda人事ジャーナル編集部)

生産性向上や離職防止などのメリットも!健康経営が今注目されている背景とは?

資料をダウンロード