【テンプレート付】賃金台帳とは?記載事項と書き方、給与明細との違いを解説

特定社会保険労務士

内山 美央

新卒3年目で社会保険労務士試験に合格。

ITベンチャーでの勤怠管理システムの営業・導入コンサルティング経験を経て、大手事業会社の人事部にて労務管理や人事関連業務のDX推進に携わる。

独立後は「労働時間管理のプロフェッショナル」として、人事システムの選定・導入や制度設計など、はたらき方の改善を入り口に、会社に寄り添った長期視点でのサポートを提供している。

賃金台帳とは、従業員に支払う給与額や、給与計算で必要となる情報を記した帳簿のことです。労働基準法により、企業には賃金台帳を作成し、保存する義務が課されています。

本記事では、賃金台帳の作成や保存に当たって押さえておきたい基礎知識を解説します。併せて「常用労働者向け」と「日々雇い入れられる者(日雇い労働者)」の2種類のテンプレートもご用意しておりますので、人事・総務担当者はぜひ最後までご覧ください。

賃金台帳とは

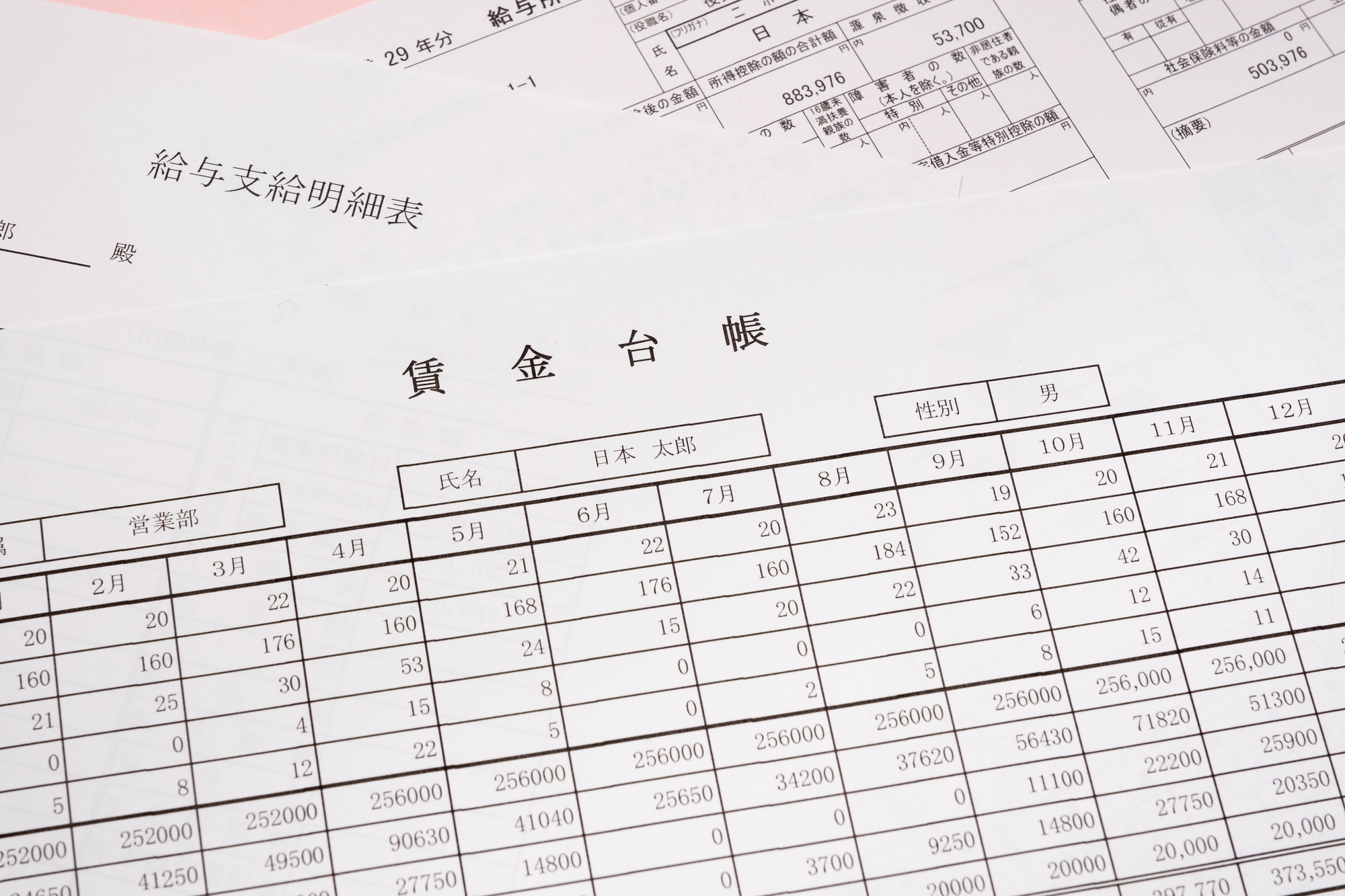

賃金台帳とは、従業員の給与額や労働日数、労働時間数などを記録する帳簿のことです。

労働基準法で定められている「法定三帳簿」の一つであり、従業員を雇用する全ての企業に作成・保存が義務付けられています。法定三帳簿の概要は以下のとおりです。

【法定三帳簿】

| 種類 | 内容 |

|---|---|

| 労働者名簿 | 日雇い労働者を除く、従業員の情報をまとめた名簿 |

| 賃金台帳 | 賃金の支払い状況や従業員の労働日数、労働時間数などを記載した台帳 |

| 出勤簿 | 従業員の出勤状況を記載した帳簿 |

賃金台帳の作成対象は、正社員や契約社員、パート、アルバイトなど、賃金を受け取る全従業員です。企業は賃金の未払いを防ぐため、賃金台帳に労働基準法で定められた項目を正確に記載し、適切に管理する必要があります。

なお、以下の記事では、法定三帳簿について詳しく解説しています。各帳簿の記載項目や作成方法などを確認したい人事・総務担当者は、ぜひ参考にしてください。

(参考:『法定三帳簿とは?記載項目や作成方法・保存期間を解説【テンプレート付】』)

賃金台帳と給与明細の違い

賃金台帳と似た書類に「給与明細」があります。両者の主な違いは、以下のとおりです。

【賃金台帳と給与明細の違い】

| 賃金台帳 | 給与明細 | |

|---|---|---|

| 法的根拠 | 労働基準法 | 所得税法 |

| 目的 | 賃金の未払いを防ぐために従業員への賃金の支払い状況を記載し、管理する | 給与の支払額や控除額をまとめて記載し、従業員に通知する |

| 保存 | 企業は原則5年間(当分の間3年間)保存しなければならない | 給与を支払うたびに従業員に交付し、企業では法令上の保存義務はない |

| 記載項目 | ●従業員の名前 ●性別 ●賃金計算期間と支払日 ●労働日数と労働時間数 ●時間外労働時間数 ●深夜・休日労働時間数 ●基本給や手当など支給項目の内訳とその額 ●税金や保険などの法定控除、また労使協定に基づく控除項目とその額 ●差引支給額 |

●従業員の名前・社員番号など誰の賃金か特定できる事項 ●基本給や手当など支給項目の内訳とその額 ●税金や保険などの法定控除、また労使協定に基づく控除項目とその額 ●銀行振込額(差引支給額) ●労働日数と労働時間数、時間外労働時間数など(※義務ではないが記載が望ましい) |

給与明細は、給与や各種手当の額を従業員に通知するための書類です。賃金台帳は、最後に記入した日から原則5年間保存しなければなりませんが、給与明細は従業員に交付すれば、企業が保存しておく法令上の義務はありません。

給与明細には、給与や各種手当のほかにも、社会保険料控除額や勤怠情報などが記載されています。ただし、賃金台帳で義務付けられている法的項目が全て記載されていない可能性もあるため、賃金台帳の代わりにならない点は覚えておきたいところです。

(参照:e-Gov法令検索『所得税法第二百三十一条』)

賃金台帳の作成対象者

賃金台帳は、基本的に賃金を受け取る全ての従業員を対象に作成しなければなりませんが、契約関係や立場によっては取り扱いが異なることがあります。

ここからは、「役員・兼務役員の場合」と「個人事業主が従業員を雇用する場合」の2つに分けて、賃金台帳の作成対象となるケースを解説します。

役員・兼務役員の場合

役員は労働基準法上の「労働者」に該当しないため、原則として労働基準法に基づく賃金台帳を作成する必要はありません。ただし役員報酬に対する源泉所得税や健康保険・厚生年金保険料等を適切に計算・管理する観点から、賃金台帳と同様の内容を記録した「役員報酬台帳(賃金台帳)」を整備・保存しておくことが望まれます。

一方、兼務役員は、役員としての地位を持ちながら、従業員としての業務にも従事しているため、賃金台帳の作成対象となります。

個人事業主が従業員を雇用する場合

個人事業主であっても、従業員を一人でも雇用している場合には、賃金台帳を作成する必要があります。賃金台帳は、労働基準法に基づき、従業員を雇用する全ての企業や事業主に対して、作成・保存が義務付けられているためです。

ただし、同居の親族のみで営む事業や家事使用人については、労働基準法第116条第2項により同法が適用されないため、原則として賃金台帳を作成する必要はありません。

(参照:e-Gov法令検索『労働基準法第百十六条』)

賃金台帳に記載する項目・書き方

ここからは、賃金台帳に記載する項目の概要や書き方を解説します。

●労働者氏名/性別

●賃金計算期間

●労働日数/労働時間数

●時間外労働時間数

●深夜労働時間数/休日労働時間数

●基本給や手当などの種類とその額

●控除の項目とその額

●支給総額・賃金締切日・賃金支払日・領収者印

1.労働者氏名/2.性別

従業員の基本情報として、まずは「労働者氏名」と「性別」を記載します。管理しやすいように、「労働者氏名」と併せて当該事業所で使用する「労働者番号」を記載しても構いません。

3.賃金計算期間

賃金計算期間とは、賃金の計算対象となる期間のことです。この期間は、「毎月1回以上、賃金を支払う」「毎月一定の期日に賃金を支払う」という2つの要件を満たせば、企業が任意に設定できます。

具体的な記入例は、以下を確認してください。

【賃金計算期間の記載例】

●月末締めの場合:2026年3月1日~2026年3月31日

●10日締めの場合:2026年3月11日~2026年4月10日

なお、日々雇い入れられる者については、この項目の記載は不要です。

4.労働日数/5.労働時間数

労働日数・労働時間数とは、「賃金計算期間内にその従業員がはたらいた日数および時間数」のことです。この項目には、以下の時間も含めた数値を記載します。

【労働日数と労働時間数に含む時間】

●有給休暇を取得した分の日数や時間

●残業・休日労働を行った日数や時間

●深夜労働を行った日数や時間

上記の内容は、労働基準監督署の調査の際にチェックされるため、タイムカードや出勤簿などを確認し、正確に記載してください。

有給休暇や特別休暇を取得した場合

有給休暇や、賃金支給対象となる特別休暇については、通常の労働時間に労働したものと見なします。休暇の日数・時間数を該当欄に記入し、その日数および時間数は有給休暇取得とわかるようにしておくと良いでしょう。

欠勤控除の場合

欠勤控除とは、もともと支払う予定だった賃金から、欠勤した分を差し引いて賃金を支払うことです。終日休んだ場合だけでなく、遅刻・早退などで予定していた時間にはたらけなかった場合も対象となります。

欠勤控除は支給額を減額する処理であり、課税対象額の計算にも影響します。欠勤があった月は「総支給額合計額」から欠勤控除額を引き、「課税合計額」を計算します。

賃金台帳では項目ごとに控除額を書く必要があるため、「欠勤控除 ▲15,000円」のように記載しましょう。

なお、欠勤控除は支給項目欄にマイナス表記で記載するのが一般的です。

6.時間外労働時間数

労働時間数のうち、法定労働時間を超えてはたらいた時間数を「時間外労働時間数」と呼びます。これは、残業手当などの計算で使用する項目です。

そもそも法定労働時間とは、1日8時間・週40時間までの労働時間のことです。この時間を超えると、時間外労働時間に該当します。企業は、36協定を締結していなければ、従業員を法定労働時間を超えてはたらかせることはできません。

ただし、契約上で1日の労働時間が通常の法定労働時間より短い場合は、法定内の時間外労働時間が発生することとなります。例えば1日7時間勤務の契約となっている従業員が10時間勤務した場合、法定内の時間外労働時間数は1時間、法定外の時間外労働時間数が2時間になる、ということです。

なお、1日8時間または週40時間を超える「法定外労働」(時間外労働)については、労働基準法上25%以上の割増賃金の支払いが必要です。一方で、所定労働時間を超えていても、実労働時間が法定労働時間(1日8時間・週40時間)以内に収まる「法定内の所定外労働」については、法律上の割増率の義務はなく、通常賃金の支払いで足ります。また、「法定内の所定外労働」は36協定も対象外です。

くわえて時間外労働時間数の記入は、一般の従業員のみが対象です。役員は労働者ではないため、時間外労働の概念がなく、時間外労働時間も発生しません。

7.深夜労働時間数/8.休日労働時間数

深夜割増手当や休日出勤などを計算するために、深夜労働時間数や休日労働時間数の記入も必要です。

深夜労働には、午後10時から翌日午前5時までの勤務が該当します。また労働基準法上の休日労働とは、法定休日に出勤した場合を指します。深夜・休日労働には割増賃金を支払わなければならないため、正しい労働時間数を必ず記載しましょう。

なお、深夜・休日労働時間もまた、時間外労働時間と同様に、役員には発生しません。

9.基本給や手当などの種類とその額

賃金台帳には、給与支給額の総額ではなく、基本給と各手当を分けて記載します。

具体的な項目は以下のとおりです。

【基本給および手当についての記載項目】

●基本給

●残業手当(所定時間外割増手当)

●各種手当(役職手当、地域手当、扶養手当、通勤手当など)

●臨時手当

●賞与

月給ではたらく従業員の場合は「基本給」を記載します。

時給ではたらく従業員の場合は「時給単価×労働時間」で算出した割増率のない額を、月給制の従業員と別枠にして記載するとわかりやすいでしょう。

また「役職手当」「地域手当」などの諸手当は、個別に記載する必要があります。

臨時の賃金・賞与を支給した場合

個人に支払われる臨時の賃金とは、「一時金」や「大入袋」のことです。一方、賞与とは定期給とは別に支払う「特別な賃金」のことで、毎月支払われる賃金とは別に3カ月を超える期間ごとに支払われるものを指します。

「臨時の賃金」「賞与」がある場合は、何に当たるのかを選択して記載しましょう。

現物給与がある場合

賃金計算期間に支給された「食事の提供」「社宅の貸与」「通勤定期券」など、通貨以外で支給するものがある場合は、その現物を通貨に換算し、記載します。

10.控除の項目とその額

控除額の欄には、健康保険料や厚生年金保険料、雇用保険料など、賃金から控除される金額を記載します。具体的な項目の例は以下をご覧ください。

【控除項目の例】

●源泉徴収税額(所得税・住民税)

●社会保険料額(健康保険料や厚生年金保険料など)

●自社独自の控除(企業年金など)

上記のほか、制服代や弁当代や親睦会費など、企業が独自に控除しているものも記載しましょう。なお、法定控除以外のものを賃金から控除する場合、労使協定の締結が必要です。

11.支給総額・賃金締切日・賃金支払日・領収者印

賃金台帳には労働基準法で定められた必須項目のほかに、必要に応じて、支給総額や賃金締切日、賃金支払日、領収者印などの欄を設けることができます。これらを記載・押印しておくことで、賃金管理や支払い状況の確認をより円滑に行えるようになります。

【無料】賃金台帳のフォーマット・テンプレートをダウンロード

「doda人事ジャーナル」では、すぐに使用できる賃金台帳のテンプレートをご用意しております。賃金台帳のフォーマットは労働基準法で定められておらず、必須項目の記載を確認できれば良いとされているので、作成の際はぜひテンプレートを活用してください。

なお、賃金台帳には、対象者別に「常用労働者向け」と「日々雇い入れられる者向け」の2種類があります。それぞれのテンプレートは、以下からダウンロードいただけます。

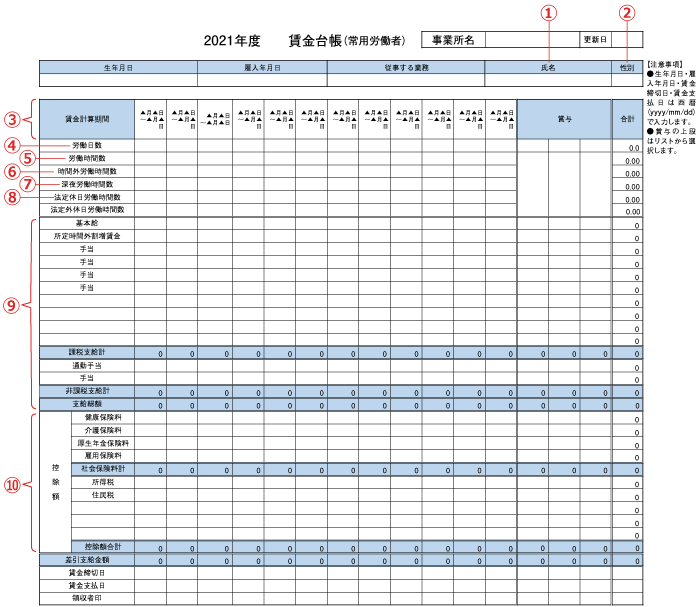

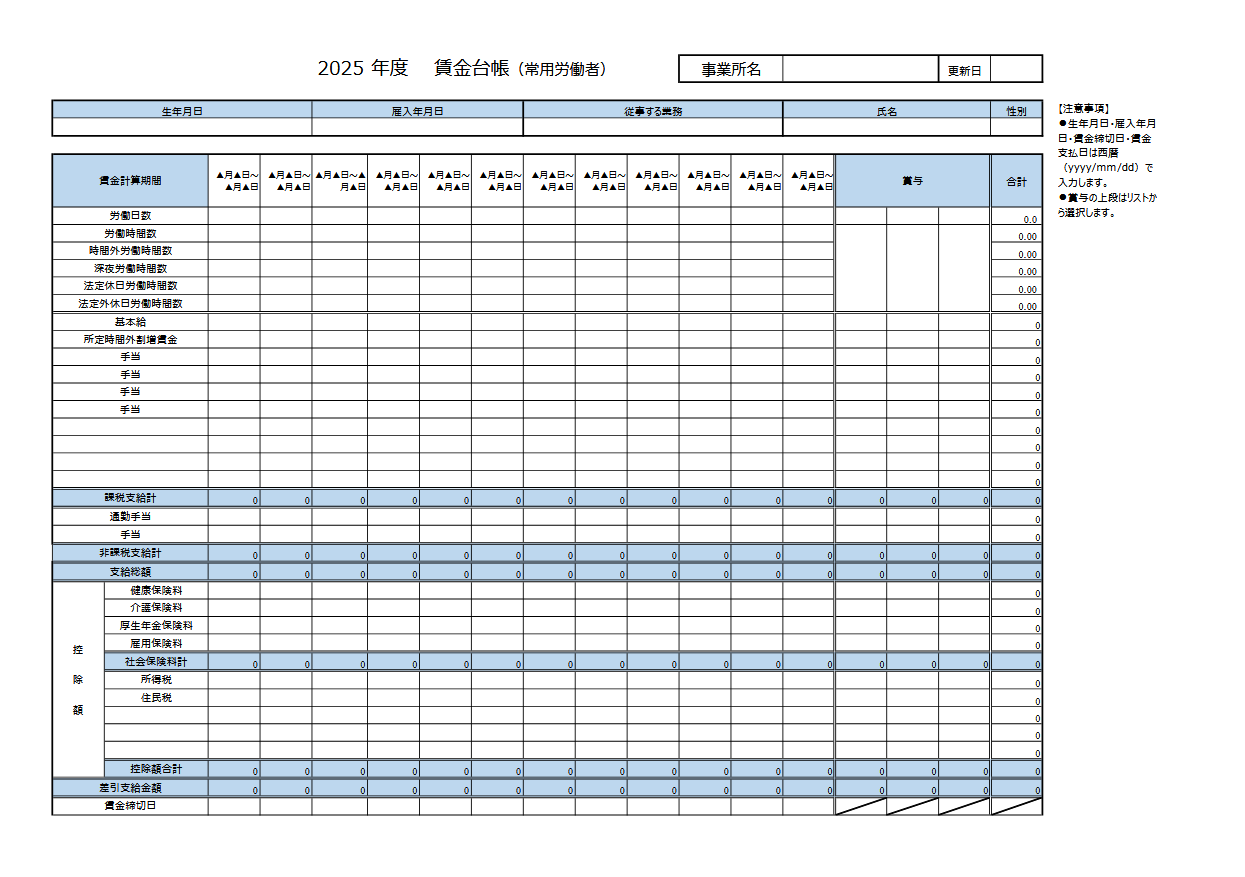

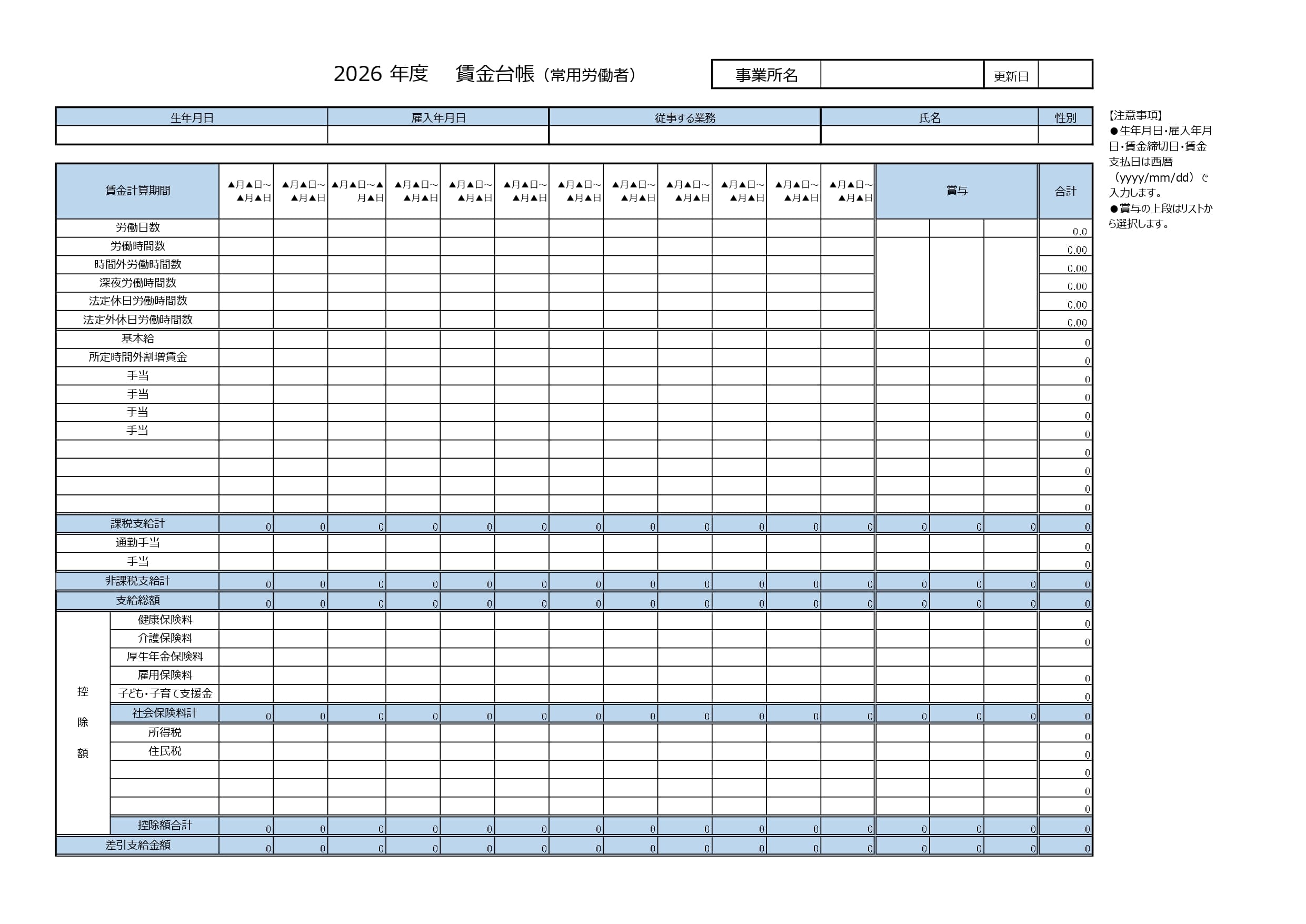

常用労働者向けの賃金台帳テンプレート

常用労働者向けのテンプレートは、正社員や契約社員、パート、アルバイトなど、継続的に雇用している労働者の賃金管理を行う際に使用します。

主な記載項目は、以下のとおりです。

【常用労働者向けの賃金台帳の主な記載項目】

●労働者氏名

●性別

●賃金計算期間

●労働日数

●労働時間数

●時間外労働時間数

●深夜労働時間数

●法定休日労働時間数

●法定外休日労働時間数

●基本給

●所定時間外割増賃金

●各種手当

●健康保険料

●介護保険料

●厚生年金保険料

●雇用保険料

賃金台帳は、法定の記載項目を満たしていれば、企業ごとに自由な形式で作成できます。以下のテンプレートをダウンロードしたあとは、自社の給与体系や管理方法に合わせて、適宜カスタマイズしてください。

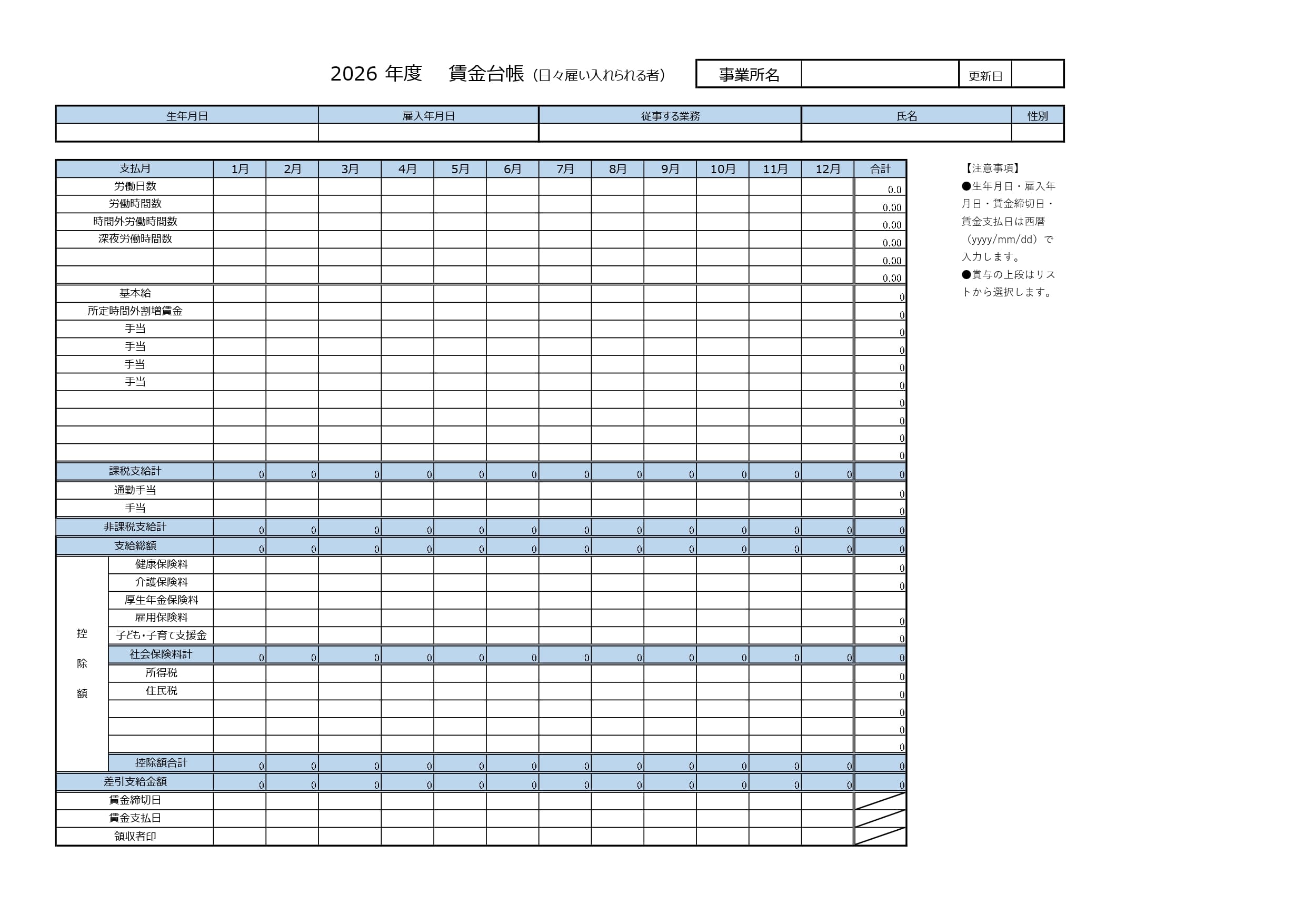

日々雇い入れられる者向けの賃金台帳テンプレート

日々雇い入れられる者の場合は、常用労働者とは異なり、賃金台帳に賃金計算期間を記載する必要がありません。そのため記載項目に違いがあり、専用のフォーマットが用意されています。日々雇い入れられる者向けの賃金台帳の記載項目は、以下をご覧ください。

【日々雇い入れられる者向けの賃金台帳の主な記載項目】

●労働者氏名

●性別

●労働日数

●労働時間数

●時間外労働時間数

●深夜労働時間数

●基本給

●所定時間外割増賃金

●各種手当

●健康保険料

●介護保険料

●厚生年金保険料

●雇用保険料

日々雇い入れられる者向けの賃金台帳のテンプレートは、以下からダウンロードいただけます。

2種類のテンプレートに含まれる項目

「常用労働者向け」と「日々雇い入れられる者向け」の、両テンプレートに共通して含まれる主な記載項目は以下のとおりです。

【2種類のテンプレートに含まれる主な記載項目】

●労働者氏名

●性別

●労働日数

●労働時間数

●時間外労働時間数

●深夜労働時間数

●基本給

●所定時間外割増賃金

●各種手当

●健康保険料

●介護保険料

●厚生年金保険料

●雇用保険料

両テンプレートの項目の大きな違いは、賃金計算期間を記載する欄の有無です。賃金台帳テンプレートは、それぞれに必要な法定項目を基に作成しているため、自社の運用に合わせてご利用いただけます。

このテンプレートがお勧めな企業

「賃金台帳の作成に慣れていない」「Excelで管理したい」「法定項目の抜け漏れを防ぎたい」という企業は、ぜひ賃金台帳テンプレートを活用してください。Excelファイル形式のテンプレートのため、労働日数や労働時間数、各種控除額といった記載項目を整理しやすく、給与計算時の確認作業を効率化できます。

また、人事・総務業務を標準化したい場合や、管理上のミスを防ぎたい場合にも、本テンプレートを活用することで、業務を効率的かつ正確に進めやすくなります。

賃金台帳の作成方法

本項では、賃金台帳の主な作成方法を4つ紹介します。

賃金台帳の作成方法

1.Excel・表計算ソフトで作成する

2.給与計算ソフト・労務管理システムで作成する

3.厚生労働省の様式を活用する

4.「doda人事ジャーナル」の賃金台帳テンプレートを活用する

1.Excel・表計算ソフトで作成する

賃金台帳は、Excelをはじめとした表計算ソフトを使って作成できます。日々の業務で使い慣れているツールをそのまま利用できるため、新たにシステムを導入する費用や手間を抑えながら、効率的な運用が可能です。

また、従業員別や年度別に関連書類と併せて管理できるので、必要なデータの検索や保存もスムーズに行えます。

2.給与計算ソフト・労務管理システムで作成する

賃金台帳は、給与計算ソフトや労務管理システムでも作成可能です。勤怠管理システムと連携可能なサービスを導入すれば、労働日数や労働時間数を自動で取り込めるため、入力作業の負担軽減につながるでしょう。

また、これらのソフトやシステムで作成した賃金台帳は、PDF形式で出力できる場合が多く、データの提出・保存もスムーズに行えます。

加えて、法改正へのアップデートに対応した製品であれば、最新の法令に基づいた運用が可能となります。

3.厚生労働省の様式を活用する

厚生労働省は、賃金台帳のテンプレートを無料で公開しています。賃金台帳を作成する際は、このテンプレートを活用する方法も有効です。

厚生労働省が提供するテンプレートには、法令で定められた記載項目があらかじめ反映されているため、必要項目を漏れなく記載しやすいというメリットがあります。

また、テンプレートはダウンロードして紙で使用できるほか、Excelに転記・加工することも可能です。自社の運用体制や管理方法に合わせて活用すると良いでしょう。

(参照:厚生労働省『主要様式ダウンロードコーナー(労働基準法等関係主要様式)』)

4. 「doda人事ジャーナル」の賃金台帳テンプレートを活用する

「doda人事ジャーナル」の賃金台帳テンプレートを活用することも、賃金台帳の作成方法の一つに挙げられます。

賃金台帳の作成にあたっては、法令で定められた記載項目を漏れなく反映することが重要です。賃金台帳テンプレートは、労働日数や各種控除項目など、必要な情報があらかじめ整理されているため、記載項目の抜け漏れを防ぎながら賃金台帳を作成できます。

賃金台帳の作成業務を効率化しつつ、法令に沿った帳簿管理を行いたい企業は、「doda人事ジャーナル」の賃金台帳テンプレートをぜひ活用してください。

賃金台帳の保存期間・保存方法

賃金台帳は、保存期間・保存方法を正しく理解し、適切に管理することが大切です。

【賃金台帳の保存期間・保存方法】

●賃金台帳の保存期間は原則5年

●源泉徴収簿と兼用する場合の保存期間は7年

●賃金台帳の保存方法は紙・電子データの2通り

ここからは、具体的な保存期間および保存方法を見ていきましょう。

賃金台帳の保存期間は原則5年

賃金台帳の保存期間は、2020年4月の法改正以降、原則5年間と定められています。

ただし、2026年6月現在は法改正の経過措置期間中であるため、改正前の「最後に記入した日から3年間の保存」が法令上認められます。

経過措置期間について、厚生労働省は「当分の間」と示しており、現時点で明確な終了時期は公表されていません。とは言え、将来的には5年間の保存が義務化される見込みのため、実務上は5年間の保存を前提に管理しておくと安心です。

(参照:e-Gov法令検索『労働基準法第百四十三条』)

(参照:厚生労働省『改正労働基準法等に関するQ&Ap6』)

源泉徴収簿と兼用する場合の保存期間は7年

賃金台帳は、源泉徴収簿と兼用できます。両者は本来別の書類ですが、それぞれの必要項目を満たしたフォーマットで一体的に作成・管理することで、業務の効率化を図れます。

賃金台帳と源泉徴収簿を兼用する場合は、労働基準法の経過措置にかかわらず、7年間の保存が必要です。これは、源泉徴収簿を含む給与関係書類について、税務上7年間の保存が求められているためです。

経過措置期間中であっても、誤って早期に廃棄してしまわないよう、適切に管理してください。

(参照:国税庁『No.2503 給与所得者の扶養控除等申告書等の保存期間』)

賃金台帳の保存方法は紙・電子データの2通り

賃金台帳は、「紙媒体」あるいは「電子データ」で保存しましょう。保存方法は労働基準法で定められているわけではないため、適切に管理できていれば、いずれの形式でも問題ありません。

近年では、業務効率の向上や保管スペース削減の観点から、電子データで管理する企業が増えています。なお、電子データで保存する際は以下の要件などを満たす必要があります。

(1)法令で定められた要件を具備し、かつそれを画面上に表示し印字することができること。

(2)労働基準監督官の臨検時等、直ちに必要事項が明らかにされ、提出し得るシステムとなっていること。

(3)誤って消去されないこと。

(4)長期にわたって保存できること。

(引用:厚生労働省『労務関係の書類をパソコンで作成して保存したいのですが、可能でしょうか。』)

実務では上記の要件を満たした上で、定期的にバックアップを実施し、データ消失のリスクに備えることが重要です。

賃金台帳が必要となるケース

賃金台帳は賃金管理だけでなく、各種手続きや調査対応など、さまざまな場面で必要となる書類です。

【賃金台帳が必要となるケース】

●従業員の退職に伴う手続き

●労働基準監督署や年金事務所の調査

●労務トラブルの発生時

ここでは、賃金台帳の提出が求められる主なケースを解説します。

従業員の退職に伴う手続き

賃金台帳は、労働保険や社会保険に関する手続きで必要となります。

例えば、従業員の退職時に行う離職票の発行手続きの際に、賃金の支払い状況を確認する資料として、賃金台帳の提出を求められる場合があります。

提出する賃金台帳の対象期間や、必要となる記載内容は、手続きを行うハローワークによって異なるため、管轄の窓口へ事前に確認しておきましょう。

労働基準監督署や年金事務所の調査

賃金台帳は、労働基準監督署による臨検監督や、年金事務所による社会保険調査の際にも提出を求められることがあります。

臨検監督とは、労働基準監督官が企業へ立ち入り、労働時間や休日取得の状況、残業代を含む賃金の支払い状況などを確認する調査です。一方、社会保険調査では、企業が社会保険の加入手続きや、保険料の納付を適切に行っているかを確認します。

賃金台帳は、こうした労務管理の実態を確認するための重要書類の一つであり、提出を求められた際には速やかに対応しなければなりません。

労務トラブルの発生時

労務トラブルへの対応が必要となる場面の一つに、労働基準監督署による臨検監督で、法令違反や帳簿類の不備を指摘されるケースがあります。このような場合には、指摘内容に応じて賃金台帳を修正し、労働基準監督署へ提出を求められることがあります。

臨検監督では、「従業員に過剰な残業をさせていないか」「賃金が適切に支払われているか」といった点がチェックされます。その際、法令違反や書類の不備などが確認された場合には、是正勧告や行政指導が行われて、企業側には適切な対応が求められます。

是正勧告や行政指導を受けた際は、指摘事項に応じて賃金台帳の内容を修正し、是正報告書と併せて提出しましょう。

賃金台帳を作成・運用するときの注意点

賃金台帳を作成・運用する際には、事前に押さえておきたい注意点があります。

●賃金台帳を作成していない場合は罰則の対象になる

●最低賃金・割増賃金・控除額との整合性を確認する

●記載漏れ・計算ミスを防ぐためのチェック体制を整える

ここでは、実務上特に注意したい事項について解説します。

1.賃金台帳を作成していない場合は罰則の対象になる

賃金台帳は、企業に作成および保存が義務付けられている法定帳簿です。そのため未作成の場合や、法律で定められた保存期間を満たしていない場合は、労働基準法第120条に基づき、30万円以下の罰金が科される可能性があります。

こうした罰則を受けないために、法律で定められた基準に沿って賃金台帳を適切に作成・保存することが重要です。

(参照:e-Gov法令検索『労働基準法第百二十条』)

2.最低賃金・割増賃金・控除額との整合性を確認する

賃金台帳を作成する際は、最低賃金・割増賃金・控除額について、整合性が確保されているかを必ず確認してください。なぜなら、これらの記載内容に相違がある場合、最低賃金法の違反や賃金の未払いといった問題につながる可能性があるためです。

賃金台帳の作成時には、給与計算の結果と賃金台帳への記載内容を照合し、正確性を担保することが大切です。

3.記載漏れ・計算ミスを防ぐためのチェック体制を整える

賃金台帳の作成・運用では、複数人によるダブルチェック体制を構築することも重要です。

記載漏れや計算ミスが発生すると、労働基準監督署からの是正勧告を受ける可能性があります。定期的な確認フローを設けて、記載内容の不備を未然に防ぎましょう。

賃金台帳を修正する方法

処理済みの過去月の給与計算で誤りが見つかった場合は、一般的に次月の賃金で調整を行います。

賃金台帳には、賃金を調整したことがわかるように「修正前後の金額」「調整月」「調整理由」を記載しておくと良いでしょう。また、給与明細への反映状況や、源泉徴収税額および社会保険料への影響を確認し、必要に応じて修正対応を行うことも不可欠です。

なお、給与計算ミスの内容によって、従業員への対応方法は異なります。

支給不足が判明した場合は、放置せず、次月の賃金で調整するなどの方法により、速やかに不足分を支給する必要があります。過払いが発生している場合は、従業員へ事情を説明し、返還方法や次回賃金での調整方法について合意を得た上で処理を進めてください。

賃金台帳に関するよくある質問

ここでは、賃金台帳に関するよくある疑問にお答えします。

1.賃金台帳は源泉徴収簿と兼用できますか?

2.賃金台帳を従業員に開示する義務はありますか?

3.賃金台帳がない場合はどうなりますか?

Q1:賃金台帳は源泉徴収簿と兼用できますか?

賃金台帳は、源泉徴収簿との兼用が可能です。両者は本来異なる書類ですが、賃金台帳および源泉徴収簿の双方に必要とされる記載項目を満たしている場合には、一体的な書類として作成・保存できます。

ただし、兼用する場合は原則として7年間の保存が必要となります。

Q2:賃金台帳を従業員に開示する義務はありますか?

賃金台帳を従業員に開示する義務は、法律上定められていません。

とは言え、「支払われた賃金の内容を確認したい」という従業員もいるでしょう。このように従業員から賃金台帳の開示を求められた場合は、適切に情報提供を行うことが望ましいといえます。

Q3:賃金台帳がない場合はどうなりますか?

賃金台帳がない場合や、法律で定められた保存期間を満たしていない場合は、労働基準法違反となり、30万円以下の罰金が科される可能性があります(労働基準法第120条)。そのため、法定の記載項目に基づいて適切に作成し、保存することが求められます。

まとめ

従業員を雇い入れる企業には、賃金台帳の作成・保存が義務付けられています。全ての従業員を対象に作成する必要があり、保存期間や必ず記載しなければならない項目も定められているため、注意が必要です。

今回の記事を参考に、法律に定められた基準を満たす賃金台帳を作成し、労務管理を適切に行いましょう。

(制作協力/株式会社eclore、監修協力/うちやま社会保険労務士事務所、編集/doda人事ジャーナル編集部)

賃金台帳(常用労働者)テンプレート【Excel版】

資料をダウンロード