【完全版】賞与とは?ミスしない社会保険料・所得税の計算方法、知っておくべき手続き

代表 公認会計士・税理士 松尾 基司

会計士歴15年以上。M&A、事業再生、事業承継、資金調達といった、会社にとって非日常的で重要な影響を与える業務を中心に従事。オンデマンドで利用できる出張型CFOや、ベンチャー支援として資金調達の一環としてエンジェル投資を行うことも。

2004年公認会計士 第二次試験合格後、監査法人にて約4年勤務。多岐に渡る業種の法定監査や内部統制監査業務を中心に業務を行い、その後、独立系会計・財務コンサル会社にて約5年勤務/法律事務所にて約5年勤務。M&A、企業再生、会計不祥事調査、ベンチャー支援、新規事業立ち上げ支援を行う。

毎月の支払いが義務づけられた給与とは別に、一定の期間をあけて従業員に支払われる「賞与」。賞与の支払いや支給額は、企業の裁量で決定できます。なお、賞与支給にあたってはさまざまな労務管理が必要になるため、あらかじめ賞与にまつわる基礎知識を知っておくことが重要です。

今回は、賞与の基礎知識や計算方法、社会保険料などの控除額の計算方法、支給前後に必要な会計などの手続きについて解説していきます。

賞与計算表と明細書のフォーマットもダウンロード可能ですので、併せてご活用ください。

賞与とは

賞与とは、定期的な給与が支払われている従業員に対し、定期給とは別に支払う「特別な給与」のこと。日本では一般的に「ボーナス」と呼ばれ、英語の表現でも「bonus」が使われます。

賞与の定義については労働基準法上の細かい規定はありませんが、同法制定にあたり発行された通達においては、次のように定義されています。

《労働基準法の施行に関する件 法第24条関係》

賞与とは、定期又は臨時に、原則として労働者の勤務成績に応じて支給されるものであつて、その支給額があらかじめ確定されてゐないものを云ふこと。定期的に支給され、且その支給額が確定してゐるものは、名称の如何にかゝはらず、これを賞与とはみなさないこと。

(参考:厚生労働省『労働基準法の施行に関する件』)

これによると、「臨時」に支払われ、かつその金額もあらかじめ決められていない給与が賞与に該当します。賞与の支給額は、企業の業績や従業員それぞれの勤務成績などに応じて決定されます。

賞与の範囲

厚生年金保険法、健康保険法において賞与とは、「賃金」「給料」「俸給」「手当」「賞与」などの名称にかかわらず、従業員が労働の対償として受け取るもののうち、毎月支払われる賃金とは別に3カ月を超える期間ごとに支払われるものとされています。

従って、社会保険料の計算にあたり、基本給の他、職階手当や勤務地手当といった毎月支給される手当はもちろん、年4回以上支給される業績給は賞与ではなく「報酬」と見なされ、12分割して通常の給与に加算された金額が、標準報酬月額の対象(社会保険料を計算するための基礎金額)となります。

| 区分 | 名称 | 支給方法 | 要件 |

|---|---|---|---|

| 賞与となるもの(例) | 賞与(ボーナス) | 金銭 | ・「報酬」「賃金」に含まれないもの ・年に3回以下の支給であるもの ・その額があらかじめ決定されていないもの |

| 期末手当 | |||

| 決算手当 | |||

| 年末手当 | |||

| 繁忙手当 | |||

| 勤勉手当 | |||

| 寒冷地手当 | |||

| 自社製品など | 現物 | ||

| 賞与とならないもの(例) | 災害見舞金 | 金銭 | ・臨時で支払われるが、労務の対償でないもの |

| 結婚祝金/出産祝金 | |||

| 解雇予告手当 | |||

| 退職手当 |

(参考:日本年金機構『厚生年金保険の保険料|日本年金機構』)

一時金・寸志との違い

賞与と似た特性を持ち、個人に支払われる臨時の給料に「一時金」や「寸志」があります。臨時に支払われ、その支給額があらかじめ決まっていないため、税制上は賞与と同類として扱われます。

一方、一時金や寸志は支給される金額が少額であるという点が、通常の賞与とは異なります。「寸志」という言葉には、「わずかばかりの志」や「心ばかりの厚意」という意味合いが含まれているため、賞与の支給対象とならない従業員をねぎらう場合に、賞与の代わりとして支給する企業もあるようです。

なお、冠婚葬祭時に授受する寸志のように労働の対償として支払われないケースでは、税制上は賞与と見なされず、福利厚生費となるため、注意しましょう。(ただし、冠婚葬祭時の寸志も、一般的な相場を大幅に超えた金額の場合は、賞与と認定される場合があります。

相場については、条文などで記載されているものではありません。個別に公認会計士、税理士の先生にご確認ください。)

賞与の対象者

賞与の対象となる従業員の範囲は、企業の裁量で決定できます。そのため、フルタイムで働く正社員は賞与の支給対象とする一方、契約社員やパートタイマ―など非正規雇用の従業員は支給対象としない、もしくは減額や寸志など別の形式で少額を支給するといった企業が多いのが現状です。

実際に、厚生労働省の「平成30年賃金構造基本統計調査」によると、企業規模10人以上の民間企業で働く大学・大学院卒の正社員・正職員のボーナスの平均額が年間約141万円だったのに対し、正社員・正職員以外で働く人のボーナスの平均額は100万円以上少ない約36万4,500円となっています。

ただし、2020年4月から適用が開始された同一労働同一賃金では、正規雇用の従業員と非正規雇用の従業員間で、不合理な待遇格差が禁止されています。職務内容や責任が同じ場合は同待遇を求められるようになったため、雇用形態のみで賞与の対象の有無を判断すると、違法となるケースがあり、注意が必要です。

(参考:e-Stat『平成30年賃金構造基本統計調査』)

いつからもらえる?

いつから賞与を支給するかは、企業が任意で定めることができます。しかし、「賞与の査定期間」との関係で、「雇用後6カ月以上」を条件とするのが一般的です。賞与の査定期間とは、個人の賞与額を決めるのに必要な評価期間のことを言います。

賞与支給の前に、一定期間企業に在籍して従事した実績とともに、その働きを査定する期間が必要になるため、「雇用後6カ月以上」を支給要件と定めている企業が多いようです。

賞与は何カ月分支払うもの?

支給する賞与額は、業績や個人の評価などの一定の指標に基づき、企業が独自に設定することが可能です。実際に、どのくらいの金額が支給されているのか、賞与の平均額をご紹介します。

賞与の平均額

賞与の平均額は業種や企業規模、景気などにより、大きく異なります。大企業における賞与平均額の指標として、厚生労働省の『第2表 夏季一時金妥結状況の推移』を見てみましょう。

これによると、従業員数1,000人以上の労働組合を持つ全国の主要企業における、2018年(平成30年)の夏季賞与の平均妥結額は870,731円(前年比+5.52%)となっています。

2019年(令和元年)における同様の調査では、平均妥結額が845,453円(前年比-2.9%)となり、2018年と比べると減少傾向に転じています。また、新型コロナウイルス感染症拡大により大きな影響を受けたと想定される、2020年の夏季賞与に関しては、平均妥結額は828,171円で、2019年比で‐2.04%でした。

一方、厚生労働省では『毎月勤労統計調査』の中で、全国の企業における平均賞与額のデータも発表しています。これによると、2018年(平成30年)の夏季賞与額平均は383,879円、2019年(令和元年)の同季は381,520円(前年同期比-1.4%)でした。

また、公務員の賞与は裁量により支給が決定できる民間企業と異なり、法によって支給額が規定されています。公務員の賞与は「期末手当」と「勤勉手当」の2つを合算したものですが、その額は民間企業の賞与支給状況を基礎として、内閣人事局が決定します。

内閣人事局の資料によると、国家公務員の夏季賞与は2018年(平成30年)が652,600円、2019年(令和元年)が679,100円、2020年(令和2年)が680,100円でした。

●民間企業と公務員の夏季賞与平均額推移

| 全体平均(前年比) | 大企業・労使の妥結額(前年比) | 国家公務員 | |

|---|---|---|---|

| 2018年(平成30年) | 383,879円(+4.7%) | 870,731円(+5.52%) | 652,600円 |

| 2019年(令和元年 | 381,520円(-1.4%) | 845,453円(-2.9%) | 679,100円 |

| 2020年(令和2年) | ー | 828,171円(-2.04%) | 680,100円 |

(参考:厚生労働省『第2表 夏季一時金妥結状況の推移』、『毎月勤労統計調査(全国調査・地方調査):結果の概要』)

(参考:内閣官房内閣人事局『平成30年6月期の期末・勤勉手当を国家公務員に支給』『令和元年6月期の期末・勤勉手当を国家公務員に支給』『令和2年6月期の期末・勤勉手当を国家公務員に支給』)

賞与の査定期間・支給日は企業によって異なる

賞与は夏と冬の年2回にわたって支給するのが一般的ですが、企業によっては年に1回や3回といった所もあるでしょう。

また、支給するタイミングは企業によってさまざまであるため、賞与を査定する期間や支給日もそれぞれ異なります。

ここでは事業年度が4月~翌年3月までの企業を例に、査定期間や支給のタイミングを支給回数ごとに紹介します。

年2回、3回の査定期間・支給日例(事業年度が4月~翌年3月までの場合)

| 支給回数 | 支給タイミング | 査定期間 |

|---|---|---|

| 年2回 | 12月 | 4月~9月 |

| 6月 | 10月~翌3月 | |

| 年3回 | 12月 | 4月~9月 |

| 6月 | 10月~翌3月 | |

| 決算時 | なし |

年2回のケース

事業年度を4月~翌年3月の1年間と定めている一般的な企業の場合、まず、4月~9月までを査定期間とし、12月に賞与を支給します。その後、10月~翌年3月までの査定期間を経て、6月に賞与を支給するのが一般的です。

年3回のケース

通常賞与とも言われる年2回の賞与に加えて、「決算賞与」といった名称で、さらに1回多く賞与を支給する企業もあります。決算賞与は企業の業績に応じて支給するという性格が強いため、査定期間は設けられていません。事業年度を4月~翌年3月の1年間としている場合、決算賞与の支給日は、企業の決算期である3月の年度末とするのが一般的です。

賞与額の決め方

実際、どのように賞与額を決めるとよいのでしょうか。賞与支給の有無を決定する方法や賞与総額の算出方法などをご紹介します。

賞与の支給有無の決定方法

賞与は、法律によって支給が義務づけられているものではありません。そのため、賞与を支給する場合は、就業規則(賃金規程)などに、「支給対象時期」「賞与の算定基準」「査定期間」「支払方法」などを明記しておきます。

就業規則などにその記載があるにもかかわらず、正当な理由なく支給をなくしたり、減額したりすると従業員との信頼関係が崩れたり、労使トラブルに発展したりする可能性もあるため、注意が必要です。賞与を不支給・減額する際の注意点については、後ほどご紹介します。

(参考:『【無料テンプレ付き】賃金規程の作成・変更手順と注意点まとめ』、『【無料テンプレート付】就業規則とは?記載事項と作成・変更の届け出の手順を解説』、『【記入例・雛型付】労働条件通知書とは?雇用契約書との違いや書き方をサクッと解説』)

賞与総額(賞与原資)の算出方法

賞与の総額を決定するには、いくつかの方法があります。中でも主流とされているのが、「業績連動型」と呼ばれる、企業の業績に応じてその額を決定する方法です。「業績連動型」では、賞与総額(賞与原資)を決定するベースとして、「業績指標」を利用します。業績指標を求める際には、次のどちらかを使うことがあります。

●業績指標の算出例

●営業利益=(売上高-売上原価-販売費および一般管理費)

●経常利益=(営業利益+営業外収益-営業外費用)

営業利益は本業で得た利益を示すもので、経常利益は本業を含め、事業全体で得た利益を示すものです。この業績指標をベースとした賞与総額の算出方法には、2つの方法があります。

賞与総額の算出方法①利益比率と平均支給月数を連動させる方法

1つ目の方法は、業績指標に基づき算出した「売上高経常利益比率」と、それに連動した「平均支給月数」を決めておく方法です。売上高経常利益比率は、「経常利益/売上高×100」で求めます。

この方法では、半期の売上高経常利益比率が上がると、それに伴い半期賞与支給月数も上がります。算出方法はやや複雑になりますが、業績を賞与に反映しやすいというメリットがあるでしょう。

賞与総額の算出方法②業績指標に一定の係数を乗じて求める方法

もう1つの方法は、業績指標あらかじめ決めた一定の係数を乗じることによって、賞与総額を算出する方法です。係数が固定されているため、シンプルな算出方法とされています。一方で、賞与額を柔軟に調整できないという側面もあるため、前者の方法を使う企業の方が多いようです。

従業員に対する個別賞与額の算出方法

各従業員の賞与額を算出する際には、次の計算式を利用するのが一般的です。

個別賞与=基準額×平均支給月数×評価係数

基準額とは「基本給+各種手当(含まれる手当は会社ごとに異なる)」を表し、その額に既に算出された平均支給月数を乗じ、さらに人事評価の結果に基づいた評価係数を乗じます。

評価係数の基準は、会社によってそれぞれ設定している場合が多いでしょう。たとえば、「A評価:1.2」「B評価:1.0」「C評価:0.8」といった形式です。これを基にした賞与の算出例は、以下の通りです。

●個人賞与の計算例

例)基準額(基本給+各種手当の総額)25万円、平均支給月数2.5カ月、評価係数1.2の場合

個別賞与=25×2.5×1.2

=75万円

人事評価結果と等級にひもづけて算出する場合

個人賞与額を決定する際に、評価ポイントを使った賞与配分方法を利用する場合もあります。計算方法の一例として、次のような式を利用します。

●個別賞与=各人の評価ポイント×1ポイント当たりの単価

・各人の評価ポイント=評価点×等級別係数

・1ポイント当たりの単価=賞与原資÷全社員の評価ポイント合計

この方法では、賞与額の決定に個人の評価ポイントを利用します。評価ポイントは、人事評価の結果に「役職」「資格」「スキル」などの等級(ランク)に応じた係数を乗じたものです。この評価ポイントに、1ポイントあたりの単価を乗じて個人の賞与額を決定します。

評価点に個別の等級別係数を乗じることで、会社により貢献している人の賞与額を相対的に高く設定することが可能です。

(参考:『人事評価制度とは?導入の5つのステップと注意点を解説』)

賞与の手取りは社会保険料と所得税(源泉徴収税額)を引いた額

賞与からは、社会保険料と所得税が控除されます。支給対象者全員の賞与から控除される社会保険料は、「健康保険料」「厚生年金保険料」「雇用保険料」の3つです。

また、40歳以上65歳未満の健康保険被保険者に関しては、「介護保険料」も社会保険料として控除されます。それらの額を差し引いた額が、賞与の手取り金額となります。なお、健康保険料と介護保険料、厚生年金保険料は企業と従業員が折半して半額ずつ納めます。

賞与(手取り額)= 総支給額ー(社会保険料合計+源泉徴収税額)

●賞与の手取り額例

Aさん(40歳・独身・東京都在住)の場合

●賞与総支給額600,000円

●社会保険料合計91,680円

(内訳:健康保険料29,610円、介護保険料5,370円、厚生年金保険料54,900円、雇用保険料1,800円)

●源泉徴収税額20,759円

賞与の手取り額(円)=600,000 -(91,680+20,759)

=487,561(円)

以下で、賞与から控除される社会保険料と所得税の計算方法について詳しく見ていきましょう。

賞与から控除される社会保険料の計算方法

賞与から控除される社会保険料の計算を行うには、計算表を活用すると効率的です。無料でダウンロードできる資料をぜひご活用ください。

賞与の総支給額から控除される社会保険料は、次の式で求められます。

社会保険料合計=

(標準賞与額×健康保険の保険料率÷2)+(標準賞与額×介護保険の保険料率÷2)+(標準賞与額×厚生年金保険の保険料率÷2)+(賞与額×雇用保険の保険料率)

標準賞与額とは、支給された賞与額の1,000円未満を切り捨てた額のこと。健康保険や介護保険の場合は年間573万円、厚生年金保険の場合は月間150万円が上限額として設定されています。支給された賞与額が上限額を上回る場合には、それぞれの上限額を基に保険料を計算します。

なお、保険料率は都道府県ごとに異なり、年度によって更新されるため、最新のものを利用しましょう。

ここからは、次に挙げる例を基に、それぞれの社会保険料の計算方法を紹介します。

Aさん(40歳、東京都在住)のプロフィール

●先月の給与 30万円

●賞与 60万円(2カ月分)

●家族構成 独身、扶養家族なし

健康保険料

企業と従業員が健康保険料を折半するため、従業員が負担する健康保険料は、標準賞与額に健康保険料率を乗じて求めた保険料を、2で割って算出します。

●Aさんが負担する健康保険料

標準賞与額60万円、健康保険料率9.87%

健康保険料(円)=標準賞与額×健康保険料率÷2

=600,000×0.0987÷2

=29,610(円

介護保険料

介護保険料は、40歳以上65歳未満の人が被保険者となります。企業と従業員が介護保険料を折半するため、従業員が負担する介護保険料は、標準賞与額に介護保険料率を乗じて求めた保険料を、2で割って算出します。

●Aさんが負担する介護保険料

標準賞与額60万円、介護保険料1.79%

介護保険料(円)=標準賞与額×介護保険料率÷2

=600,000×0.0179÷2

=5,370(円

厚生年金保険料

企業と従業員が厚生年金保険料を折半するため、従業員が負担する厚生年金保険料は、標準賞与額に厚生年金保険料率を乗じて求めた保険料を、2で割って算出します。

●Aさんが負担する厚生年金保険料

標準賞与額60万円、厚生年金保険料率18.3%

厚生年金保険料(円)=標準賞与額×厚生年金保険料率÷2

=600,000×0.183÷2

=54,900(円)

雇用保険料

賞与にかかる雇用保険の保険料は、その他の社会保険料の計算とは異なり、標準賞与額ではなく賞与額(1,000円未満を切り捨てない)に保険料率を乗じて算出します。

●Aさんが負担する雇用保険料

賞与額60万円、Aさんの保険料率0.3%(一般の事業として計算)

雇用保険料(円)=賞与額×保険料率

=600,000×0.003

=1,800(円)

(参考:厚生労働省・都道府県労働局・ハローワーク『令和2年度の雇用保険料率について』)

雇用保険料率も、年度によって改定される場合があるため、厚生労働省などが発表する、最新の税率表を確認することが重要です。

賞与から引かれる所得税(源泉徴収税額)の計算方法

次に、賞与から源泉徴収する所得税の計算方法を確認しましょう。

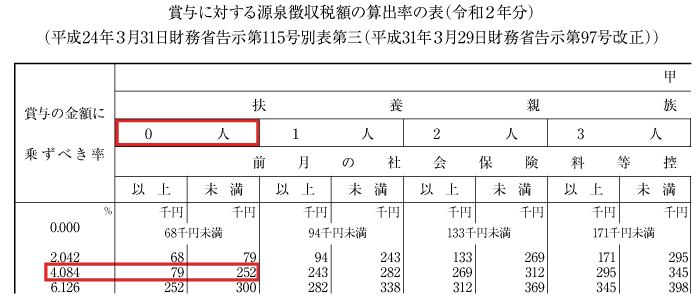

賞与に対する源泉徴収税額の算出率

賞与に対する源泉徴収税を求める際には、国税庁が発表する『賞与に対する源泉徴収税額の算出率の表』から、税率を確認する必要があります。先月の社会保険料控除後の給与(標準報酬月額)と、扶養親族に当てはまる欄を探し、その左端にある数字が税率です。

源泉徴収税の計算例

賞与から源泉徴収する所得税は、次のように求めます。

(1)前月の給与から社会保険料などを差し引く

(2)上記(1)の金額と扶養親族などの数を「賞与に対する源泉徴収税額の算出率の表」に当てはめて税率(賞与の金額に乗ずべき率)を求める

(3)源泉徴収税額=(賞与から社会保険料などを差し引いた金額)×上記(2)の税率

(参考:国税庁『賞与に対する源泉徴収税額の算出率の表(令和2年分)』)

先程のAさんの例を挙げて、具体的な金額を計算してみましょう。

Aさん(40歳、東京都在住)のプロフィール

●先月の給与 30万円

●先月の社会保険料 5万円

●賞与 60万円(2カ月分)

●家族構成 独身、扶養家族なし

●賞与にかかる社会保険料合計額 9万1,680円

●Aさんの源泉徴収税

(1)Aさんの源泉徴収税の計算にかかる税率を求める

「賞与に対する源泉徴収税額の算出率の表」から、先月の社会保険料控除後の金額(=25万)と扶養親族(0人)に当てはまる税率を求める(=4.084%)

(2)源泉徴収税額を求める

源泉徴収税額(円)=(600,000‐91,680)×0.04084

=20,759(円

賞与支給にあたり必要な処理

賞与の支給にあたっては、さまざまな事務処理を行う必要があります。ここでは、必要な事務処理について確認しておきましょう。

賞与引当金としての会計処理

賞与引当金とは、決算時において翌期に支給する予定の賞与に備えて、当期に属する金額を決算時に見積もり計上するための負債科目(勘定科目)です。

たとえば、4月から翌3月が事業年度で、6月に賞与を支給する企業の例を挙げてみましょう。6月の賞与は12月~5月までの期間の働きに対するものとします。この場合、決算月をまたぐ期間が設定されているため、当期に属する期間分の費用について、賞与引当金として計上しておく必要があります。当期に属するのは12月~3月の4カ月分です。

次期6月に従業員に支給する予定の賞与が総額600万円とすると、決算時の3月時点で、当期分(12月~3月)の400万円を、費用として計上する必要があります。「賞与引当金繰入額」という費用科目を借方に立て、賞与引当金という流動負債を貸方に計上します。

●決算期における賞与引当金の計算例

【前提】賞与支給時期:6月(12月~5月分)

決算期:3月

●6月の賞与予定額:600万円

●決算期における賞与引当金=600万×4カ月÷6カ月

=400万円

●仕訳(計上時)

| 借方 | 金額(万円) | 貸方 | 金額(万円) |

|---|---|---|---|

| 賞与引当金繰入額 | 400 | 賞与引当金 | 400 |

また、賞与支給時の会計処理では、実際に支給した賞与全額の処理を行います。賞与支給額のうち、前期(12月~3月分)の期間に対応する分は、賞与引当金を取り崩し、当期(4月~5月分)の期間に対応する分は、支給時の費用として処理します。

●支給時の費用

支給時の費用=賞与支給総額-賞与引当金残高

=600万円-400万円

=200万円

●仕訳(支給時)

| 借方 | 金額(万円) | 貸方 | 金額(万円) |

|---|---|---|---|

| 賞与 | 200 | 普通預金 | 600 |

| 賞与引当金 | 400 | ー | ー |

賞与明細書の発行

企業は、厚生年金保険法第84条第3項と健康保険法第167条第3項に基づき、賞与の支給に伴って発生する所得税と社会保険料の控除額をそれぞれ記したものを、従業員へ通知する義務があります。賞与に関する明細自体の発行は義務づけられていませんが、上記の規定により、それぞれの控除額を明示した明細書を発行することが必要です。

賞与明細書は、賞与計算書と連動させておくと便利に利用できます。以下の資料をダウンロードしてご活用ください。

「被保険者賞与支払届」・「被保険者賞与支払届総括表」の提出

賞与を支給した事業主は、原則として賞与支給日を起算日として5日以内に「被保険者賞与支払届」と「被保険者賞与支払届総括表」を、管轄の年金事務所と健康保険組合に提出する必要があります。また、賞与の支給がなかった場合でも、被保険者賞与支払届総括表に「不支給」と記載して提出しなければなりません。

賞与支払届は、その届出内容により標準賞与額と賞与にかかる保険料額を決定し、被保険者が将来受給する年金額の計算の基礎となります。また、被保険者賞与支払届総括表は、企業が支払った賞与総額を記入するものです。賞与支払い予定月に統括表の提出がなかった場合、管轄の年金事務所から連絡が来ることもあるため、必ず期限内に提出しましょう。

両書類は書面での提出の他、電子申請も認められています。書面は、日本年金機構のホームページからダウンロード可能です。また、「e-Gov」の電子証明書や、無料で取得できる「GビズID」などを利用すれば、ペーパーレスでの提出も行うことができます。

(参考:日本年金機構『従業員に賞与を支給したときの手続き』、『電子申請・電子媒体申請』)

(参考:厚生労働省『事業主の皆さまへ 社会保険の手続きは電子申請が便利です!』)

よくある疑問:賞与をなしにしたり減額したりしてもよい?

賞与は本来その支給が臨時に行われ、額もあらかじめ決まっていないものです。また、企業は賞与支給の有無や額などの裁量を持つものとされています。

ただし、企業側の都合で一方的に不支給または減額すると、従業員にとって不利な労働条件に変更する「不利益変更」に該当する場合があります。

不利益変更の例として、就業規則(賃金規程)に一定の賞与支給額(たとえば基本給〇カ月分など)で算出すると明示されている場合や、減額の可能性について就業規則で何も示されていない場合などが挙げられるでしょう。業績の悪化などでやむを得ず不利益変更をしなければならない場合は、正規の手続きにのっとった方法で進め、従業員の同意を得る必要があります。

(参考:『就業規則の不利益変更とは?実施する方法とこんな時どうする?15の事例』)

一方、賞与における就業規則(賃金規程)の内容によっては、不支給や減額が不利益変更に当たらないと考えられるケースもあります。たとえば、就業規則の記載が「企業の業績や評価に基づいて支給額を決める」などと抽象的な記載になっている場合、不利益変更には該当しないと考えられます。

ただし、賞与は個人の年間所得の中でも高い率を占めるものです。賞与の支給を前提として生活設計している従業員も多いと考えられるため、不支給や減額により生活が成り立たなくなるケースも想定できます。

また、賞与には「企業への貢献に対する対価」や、「今後の期待への先払い」という意味合いも含まれているため、安易に不支給や減額を行うと、従業員のモチベーション低下を招く可能性もあります。従業員の事情や賞与の性質を踏まえた上で、賞与の不支給・減額について慎重に検討しましょう。

よくある疑問:賞与は退職が決まっている従業員にも支給する?

賞与の支給要件には、法による一律の定めがありません。そのため、退職前後の従業員に対する賞与の支払いについては、企業が定める就業規則(賃金規程)などに従って行います。もし就業規則や賃金規程に、支給対象者を支給当日に企業に在籍している従業員とする「支給日在籍要件」を規定していた場合、支給日後に退職する従業員に対しても、賞与の支給が必要です。

一方、賞与には「労働の後払い」と「今後の貢献への期待(先払い)」という二面性があります。このことから、退職を近く決定している従業員に対しては、就業規則(賃金規程)などに減額となる条件や基準を規定し、社内に周知していれば、支給額の減額が可能と考えられます。

ただし、その場合には、企業側の一方的な対応だと捉えられないよう、退職を予定している従業員に十分な説明を行うことが重要です。「今後の貢献への期待」という意味において、在職者とは立場が異なることを伝えるとよいでしょう。

(参考:『依願退職の意味と解雇との違い。社員からの申し出は拒否できる?退職金や失業保険は?』)

まとめ

定期的に支払われる賃金とは異なり、法的な規定がなく、就業規則などを基に企業が独自にその額などを決定できる賞与では、企業の規模や官民などの違いにより、支給される平均額もさまざまです。

また、企業の業績や個人の評価などにより、その額が変化する場合もあります。賞与の支払いには、賞与額の決定の他、社会保険料や税金の計算と会計処理、明細書の発行と管轄の年金事務所と保険組合への賞与支給の報告など、多岐にわたる労務管理が欠かせません。賞与の支給にあたり必要な管理を理解し、スムーズな支給につなげましょう。

(制作協力/株式会社はたらクリエイト、監修協力/公認会計士・税理士 松尾 基司、編集/doda人事ジャーナル編集部)

就業規則フォーマット一式(意見書、就業規則届、就業規則変更届)

資料をダウンロード