ベースアップとは?賃上げとの違いや種類・計算方法をわかりやすく解説

doda人事ジャーナル編集部

「ベースアップ(base up)」とは全従業員の賃金水準を一律に引き上げることです。近年では国全体として賃上げの動きが活発になっており、ベースアップに取り組む企業も着実に増えてきています。

この記事では、ベースアップの概要や定期昇給との違い、昇給額や昇給率の現状について解説します。企業にとってのメリットや、実施する際の注意点も併せて見ていきましょう。

ベースアップの考え方や計算方法を理解するには、背景と基本構造を整理しておくことが重要です。検討の土台として使える「ベースアップの背景と計算式」資料を、下記から無料ダウンロードいただけます。

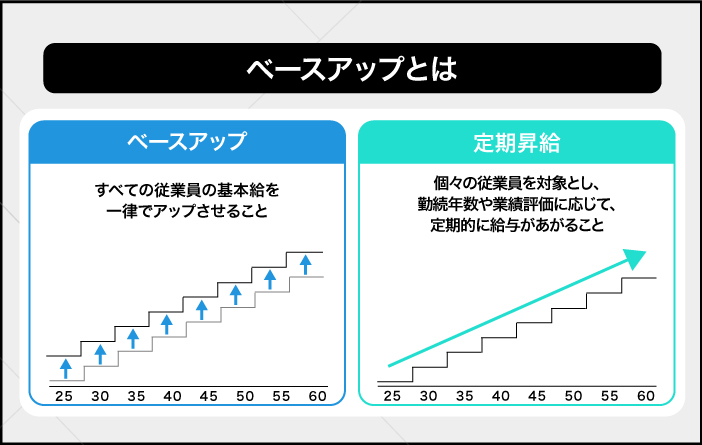

ベースアップ(ベア)とは

ベースアップ(base up)とは、基本的には全ての従業員の基本給を一律でアップさせることを指します。ベースアップは和製英語であるため、省略して「ベア」と呼ばれることもあり、企業ではベアという言葉を用いることが一般的です。

いわゆる「賃上げ」の一種ではありますが、一部の従業員ではなく、全員を漏れなく対象に行う点が特徴です。企業の人事戦略や財務状況に応じて、対象範囲や引き上げ幅に傾斜をつける(例:若年層や特定職種を厚くする)運用も見られます。

また、ベースアップについては特に法律などの規定がないため、企業の裁量によって行われます。昇給額や実施の有無は、労働組合との協議を適切に行えば、企業が独自で判断することが可能です。

定期昇給との違い

ベースアップが全従業員を対象としているものであることに対して、「定期昇給」は個々の従業員を対象としています。勤続年数や業績評価に応じて、一定の時期に増額されるため、従業員個人の努力や貢献度にひもづいて決められる点が特徴です。

また、原則として定期昇給は、就業規則や労働協約などで事前に定められた制度に沿って行われます。それに対して、ベースアップは新入社員もベテラン従業員も管理職クラスも分け隔てなく、一律で同じ金額・割合の昇給を行うものです。

そのため、ベースアップは定期昇給とは異なり、企業の業績や戦略に紐づいて行われる施策といえるでしょう。

賃上げとの違い

企業での「賃上げ」とは、従業員の給与を引き上げるために行われるさまざまな施策の総称です。目的や条件は異なりますが、ベースアップや定期昇給、住宅手当や通勤手当といった各種手当もこの賃上げに含まれます。

ベースアップは基本給の底上げであることに対して、賃上げはベースアップに加えて定期昇給といった個人の能力に応じた給与の引き上げも含まれる点が主な違いです。

対象となる従業員

ベースアップの対象者は、全ての従業員です。企業が定める条件を満たしていれば、正社員のほか、パートやアルバイトも対象となります。ベースアップの実施形態は企業ごとに異なります。

例えば全ての従業員を一律に引き上げるだけでなく、若手従業員や特定の職種のみに重点を置いて実施されるケースもあるようです。具体的には、「20代には1万円」「30代には5,000円」というように、年代ごとに金額を変える方法です。

なお、ベースアップを実施する際には有期契約や短時間勤務の従業員に対する配慮も必要であるため、企業には柔軟な設計が求められます。

ベースアップが行われる背景

全従業員の基本給を一律で引き上げるベースアップを実施する企業が増えていることにはどのような背景があるのか、ここでは以下の点を取り上げて解説します。

【ベースアップが行われる背景】

●物価上昇

●消費行動の活性化

●賃上げ促進税制

●人材採用

●労働市場の構造変化

物価上昇

まず挙げられる背景は、円安や原材料価格の高騰などによる物価の上昇です。近年では急激な物価上昇が続いており、多くの従業員の生活に影響を及ぼしています。

こうした状況から従業員を守る目的で、基本給を引き上げるベースアップを実施する企業があります。給与が変わらないまま物価は上昇し続けると支出の割合が増えることになり、手元に残るお金が少なくなるでしょう。仕事へのモチベーションの低下や離職のリスクを高めかねません。

その点、ベースアップによって基本給が引き上げられると、物価上昇分を賄えるため、生活への費用負担も軽減できます。安定したはたらき方が見込めると、従業員の満足度向上にもつながります。

消費行動の活性化

ベースアップによって「名目賃金」が上がると、経済の好循環が見込めます。名目賃金とは、労働者が実際に受け取る金額のことで、給与明細に記載されている額面金額を指します。

名目賃金が上がると消費のきっかけとなり、経済成長へとつながります。消費が拡大するほど企業の収益が上がり、収益を投資することで企業の成長速度も上がっていくでしょう。

賃上げ促進税制

ベースアップを実施する企業が増えている背景には、政府による「賃上げ促進税制」も後押ししている要因として挙げられます。賃上げ促進税制とは、対象となる法人や個人事業主で給与等支給額が一定以上増加した際に、その増分に応じて税額から特別控除が望めるという税制上の優遇措置です。

2024(令和6)年度の税制改正で、物価上昇を超える持続的な賃上げを目指す目的から3年間の延長・拡充がなされました。これに伴って従来よりも適用の効果が大きくなり、企業は高い節税効果を得られるのです。

ベースアップによって従業員は基本給が引き上げられる点がメリットとなり、企業は節税効果だけでなく、賃上げ促進税制の上乗せ要件として教育訓練費の増加があり、人材育成にも活用できる点がメリットとなります。

(参照:経済産業省『中小企業向け賃上げ促進税制ご利用ガイドブック』)

人材採用

個別の企業がベースアップに取り組む理由の一つに、労働人口の減少による「人材不足の深刻化」が挙げられます。内閣府が公表している「令和7年版 高齢社会白書」によれば、2025年の生産年齢人口(15~64歳)は7,310万人ですが、2000年は8,622万人であったため、減少傾向にあることがわかります。

また、2050年には5,540万人まで減少すると予測されており、中長期的に労働人口の減少が見込まれているといえるでしょう。現代ではさまざまな業種・職種で人材不足が生じており、特に若手の人材の採用は多くの企業にとって共通の課題です。

業界水準や競合他社と比べて給与水準が高ければ、それだけ採用を優位に進めやすくなるため、人材戦略の一環としてベースアップを実施するケースも増えています。

(参照:内閣府『令和7年版 高齢社会白書(全文)』)

労働市場の構造変化

上述したように、近年の少子高齢化に伴って労働市場では、企業が求める人材の採用が難しくなっています。ベースアップを実施すれば、転職希望者から見ると実績やスキルを問わず将来的な収入アップを期待できる企業であると映るため、応募が見込めるかもしれません。

また、競合企業がベースアップを実施している場合、待遇面での差をつけられないためにベースアップを実施するケースもあります。昨今の人材不足の状況を打破すべく、希望する人材を採用するためにベースアップに踏み切る企業も増えつつあるようです。

ベースアップの種類と計算方法

ベースアップには、基本給に対して「一律の金額を上乗せする場合」と「同率の割合で昇給する場合」の2つの種類があります。

それぞれの概要と具体的な計算方法を見ていきましょう。

一律

全ての従業員の基本給に一律の金額を加える方法を「定額方式」と呼びます。勤続年数や保有スキルに基づいて土台となる基本給は異なりますが、昇給額は一律のため、給与の高い・低いといった格差が大きくなりにくい点が特徴です。

例えば、全従業員に一律で1万円を加える場合、昇給後の給与は以下の金額になります。

月給25万円の場合:25万円+1万円=26万円

月給45万円の場合:45万円+1万円=46万円

この方法は、限られた予算で効率的に処遇改善を図りたい企業に向いています。給与の低い若手従業員や初任給層には上昇率が高い点がメリットとなりますが、給与の高い層からは「成果や責任にかかわらず上昇額が同一」という声を受ける可能性があります。

昇給率

全従業員の基本給に同じ割合で増額する方法を「定率方式」といいます。一律の金額で加算するのではなく同じ割合で加算するため、給与に応じて昇給額が変動する点が大きな特徴です。

例えば、5%のベースアップを実施する場合、昇給後の給与は以下の金額になります。

月給25万円の場合:25万円+1万2,500円=26万2,500円

月給45万円の場合:45万円+2万2,500円=47万2,500円

このように、給与が高い層ほど昇給額も大きくなる点が、定額方式との大きな違いといえるでしょう。なお、人件費が高くなりやすいため、導入する際には慎重な判断が求められます。

ベースアップを実施することで企業が得られる3つのメリット

ベースアップははたらく従業員だけでなく、企業にもさまざまなメリットをもたらします。ここでは、ベースアップによって得られる効果を3つ見ていきましょう。

1.従業員のモチベーションが高まる

2.採用活動にプラスの影響を与える

3.物価上昇から従業員の生活水準を守れる可能性がある

1.従業員のモチベーションが高まる

ベースアップを行うことで、従業員のモチベーションを高められる点が大きなメリットです。仕事のモチベーションに関するさまざまな要素の中で、賃金は「衛生要因」と呼ばれる因子に分類され、主に不満の原因になると考えられています。

賃金が低ければ従業員の不満が募り、意欲や生産性を低下させてしまうばかりか、最悪の場合は離職につながる可能性もあります。特にベースアップは、個人に紐づく定期昇給と比べて、賃金に対する企業のスタンスが表れやすい側面があるといえるでしょう。

そのため、競合他社や業界水準と比べて取り組みが十分でないのであれば、従業員のモチベーションを低下させるリスクも高くなります。ベースアップによってしっかりと不満を解消すれば、従業員との関係性が向上し、定着率や生産性も高まっていくでしょう。

2.採用活動にプラスの影響を与える

ベースアップを率先して実施すれば、他社との人材採用の競争を有利に進められるようになります。先にも述べたように、ベースアップは新入社員にも一律で適用されるため、転職希望者にも大きな影響を与えるポイントとなるのです。

また、ベースアップの実績は、企業にとって「十分な資本的体力を持っている」「利益をきちんと従業員にも還元している」「持続可能性の高い事業を行っている」といったプラスイメージにもつながります。転職希望者に前向きな印象を与えられるため、採用活動への良い影響が期待できるでしょう。

3.物価上昇から従業員の生活水準を守れる可能性がある

ベースアップによって基本給を引き上げると、近年の物価上昇の波から従業員の生活水準を守れる可能性があります。物価上昇によって支出が大きくなると、生活水準が低くなり仕事へのモチベーションが下がってしまうリスクが考えられます。ベースアップによって給与が上がれば、生活の費用が軽減され、長期的に勤続する従業員が増えるかもしれません。

しかし、ベースアップだけでは物価上昇に対して十分に対応できない場合もあります。従業員の給与が上がったとしても、実際の購買力である「実質賃金」が下がっていると、物価上昇に対応できているとはいえないためです。

ベースアップの実績データ

後述する物価高などの影響により、労働者の賃上げは、個別の企業だけでなく国全体で取り組む主要な課題になっています。政府のさまざまな施策により、ベースアップに関する状況にも変化が表れ始めているといえるでしょう。

ここでは、ベースアップの実績データについて、企業規模と産業別に分けて解説します。

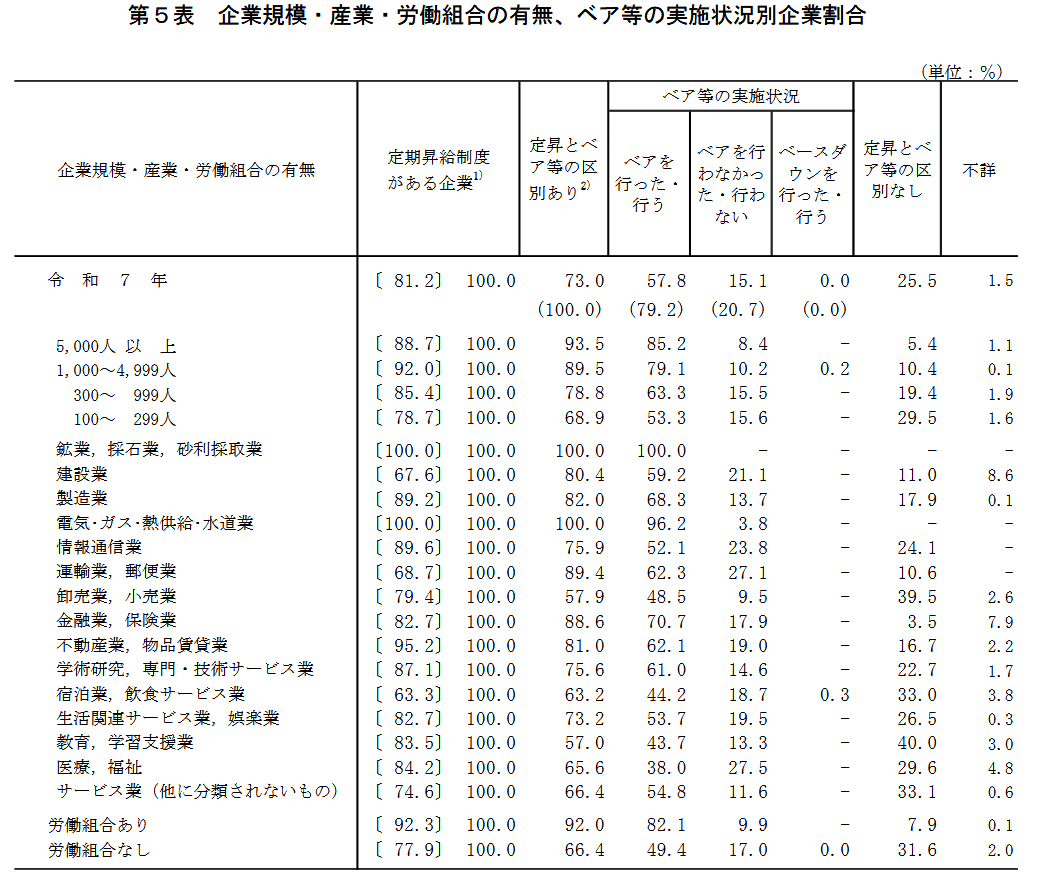

企業規模別の実施状況

(引用:厚生労働省『定期昇給制度、ベースアップ等の実施状況』)

2025(令和7)年中に賃金を改定した、あるいは予定している企業および賃金の改定を実施しない企業のうち、定期昇給制度を設けている企業について「ベースアップを行った・行う」の割合が57.8%、「ベースアップを行わなかった・行わない」の割合が15.1%となりました。

また、労働組合の有無別に見ると、労働組合ありで「ベースアップを行った・行う」の割合は82.1%、「ベースアップを行わなかった、行わない」は9.9%でした。一方、労働組合なしで「ベースアップを行った・行う」は49.4%、「ベースアップを行わなかった、行わない」は17.0%となっています。

「ベースアップを行った・行う」と回答した割合が最も高かったのは、従業員規模5,000人以上の企業であることもわかっています。

産業別の実施状況

産業別に見てみると、「ベースアップを行った・行う」と回答した割合が、もっとも高かったのは「鉱業、採石業、砂利採取業」の100%でした。次いで「電気・ガス・熱供給・水道業」が96.2%、「金融業、保険業」が70.7%となっています。

反対に「ベースアップを行わなかった・行わない」との回答がもっとも多くの割合を占めた産業は、「医療、福祉」の27.5%です。「運輸業、郵便業」が27.1%と続く結果となりました。

(参照:厚生労働省『定期昇給制度、ベースアップ等の実施状況』)

改定額・改定率の推移

続いて、ベースアップを含む全ての賃金改定に関する改定額・改定率の推移も見ていきましょう。

2025(令和7)年中に賃金を改定した、または改定予定で額が決定している企業および賃金の改定を実施しない企業における「1人平均賃金の改定額」は13,601円、「1人平均賃金の改定率」は4.4%でした。前年と比較して改定額は1,640円アップ、改定率は0.3ポイントアップとなっています。

労働組合の有無別に見ると、労働組合ありでは「1人平均賃金の改定額」は15,229円、「1人平均賃金の改定率」は4.8%で、前年と比較してそれぞれ1,561円、0.3ポイントアップしています。

労働組合なしでは「1人平均賃金の改定額」は11,980円、「1人平均賃金の改定率」は4.0%で、前年と比較してそれぞれ1,810円、0.4ポイントアップしていることがわかりました。

(参照:厚生労働省『賃金の改定額及び改定率』)

ベースアップを実施する手順

実際に、ベースアップを実施する場合の手順を6つに分けて解説します。導入する場合にスムーズに進められるよう、以下の内容を事前に押さえておきましょう。

1.現状の給与水準と課題を把握する

2.目的を明確にする

3.昇給方式を選ぶ

4.賃金テーブルを改定する

5.人件費をシミュレーションする

6.最終判断と対象範囲の調整を行う

1.現状の給与水準と課題を把握する

まずは、自社の給与体系の水準や課題を客観的に分析しましょう。業界平均や同規模他社と比較して、従業員のどの層にどのような給与のギャップがあるかを具体化します。

例えば、以下のポイントで確認してみましょう。

【給与水準と課題を確認する際の視点】

●競合他社と比較して初任給が極端に低くないか

●特定の年代や職種の離職率が高くないか

●年齢や等級ごとの給与の上がり方は妥当か

自社の給与に対する課題を定量的に把握することで、ベースアップの設計時の軸が明確になります。

2.目的を明確にする

ベースアップを実施するといっても、目的が明確でなければ判断に迷いが生じるかもしれません。ベースアップで実現したい目的を具体的に決めておきましょう。

【ベースアップを実施する目的の例】

| 目的 | 具体的な内容 |

|---|---|

| 人材の採用 | 若手従業員や専門職の採用力強化 |

| 離職の防止 | 中堅層の従業員のモチベーション維持 |

| 物価への対応 | 生活費の高騰に合わせた処遇改善 |

自社の課題に応じた目的を設定することで、昇給方式を選ぶ際に優先する層が把握できます。

3.昇給方式を選ぶ

明確にした目的に沿って、従業員をどのように昇給させるかを決めていきましょう。

代表的な昇給方法は、以下の2つです。

定額方式:1万円など、同額を基本給に上乗せ

定率方式:基本給の5%など、割合で上乗せ

若年層を優先するのであれば定額方式が、ベテラン層を優先するのであれば定率方式がお勧めです。

4.賃金テーブルを改定する

昇給方式が確定したら、既存の賃金テーブルに加算や乗率を適用して新たなテーブルを作成します。この段階で、年上の従業員よりも新入社員のほうが、給与が高くなる「逆転現象」が発生しないよう、初任給だけを引き上げる際には注意が必要です。

5.人件費をシミュレーションする

新しい賃金テーブルを作成できれば、全従業員の給与を計算して人件費をシミュレーションしましょう。このシミュレーションで「月給のベースアップ額の合計」と「賞与・残業代・社会保険料の増加分」が明らかになります。

例えば、従業員が100人規模の企業で、平均昇給額が月1万円の場合の増加分は以下です。

月間コスト増:100万円+各種手当増

年間コスト増:約1,200万円以上

この数値に基づいて、最終的な判断と調整を進めます。

6.最終判断と対象範囲の調整を行う

シミュレーションした人件費を基に、ベースアップの目的との整合性を再確認します。ベースアップは原則全従業員対象の一律昇給を基軸としつつ、企業戦略や原資に応じて、対象範囲・配分のメリハリを設ける選択肢も取り得ます。

専門職の人材の採用が急がれる場合は、その部門だけにベースアップを先行実施する選択も手です。企業戦略と財務のバランスを取りながら、最適な落としどころを探ることが重要です。

実務に進む前に、ベースアップの考え方や計算の前提を社内で揃えておくと、調整がスムーズになります。共通資料として使える「ベースアップの背景と計算式」を、下記から無料ダウンロードいただけます。

ベースアップを実施する際の注意点

これまで見てきたように、ベースアップは従業員だけでなく企業にとってもメリットのある取り組みです。しかし、実際に費用の負担が大きくなることから、実施に当たっては注意点にもしっかりと目を向ける必要があります。

ここでは、ベースアップを実行する際の注意点を見ていきましょう。

【ベースアップを実施する際の注意点】

●人件費の負担に無理がないかをチェックする

●人事評価に関する不満を抑える

●非正規の従業員との待遇差にも配慮する

●ベースアップに実施義務はないことを踏まえておく

●ベースアップが難しい場合は基本給以外で補う

●就業規則や労働協約も変更する

●業績が悪化した場合も考慮する

人件費の負担に無理がないかをチェックする

ベースアップを行えば、当然ながら人件費の負担が増加するため、実施する上では綿密な計画を立てる必要があります。例えば、ベースアップ後に企業の業績が悪化した場合には、反対にベースダウンを検討しなければならないケースもあるでしょう。

しかし、ベースダウンは労働条件の不利益変更にあたるため、労働契約法第9条の定めに基づき、「労働者全員からの個別の同意」を得なければ実行できません。一度引き上げた基本給を下げることは容易ではないため、ベースアップは長期的な経営計画に基づいて判断することが大切です。

(就業規則による労働契約の内容の変更)

第九条

使用者は、労働者と合意することなく、就業規則を変更することにより、労働者の不利益に労働契約の内容である労働条件を変更することはできない。(後略)

(引用:e-Gov法令検索『労働契約法 第9条』)

(参考:『就業規則の不利益変更とは?実施する方法とこんな時どうする?15の事例』)

人事評価に関する不満を抑える

ベースアップは一律に行われるものであるため、一見すると公平性の高い施策のように思われます。しかし、従業員ごとに成果や貢献度が異なることを踏まえると、単純なベースアップでは不満が出てしまう可能性もあるので注意が必要です。

能力や実力に応じた評価が行われなければ、貢献度の高い従業員に「この企業で努力をしても仕方がない」と感じられてしまう面もあるでしょう。また「何も変わらなくても給料が上がる」という感覚により、かえってモチベーションを損なってしまうリスクもあります。

そのため、ベースアップを行うとしても、能力や実績に応じた人事評価制度はきちんと実施することが大切です。

非正規の従業員との待遇差にも配慮する

ベースアップを実施する際は、正社員と非正規の従業員との間に不合理な待遇差が生じないように、配慮しなければなりません。同じ職務であるにもかかわらず、正社員だけを対象に基本給を引き上げると、不公平感を生む恐れがあります。

賃金の改定は、意図せずとも待遇差を広げてしまうきっかけになり得るため、想定される影響を検討することが大切です。同一労働同一賃金の観点からも、待遇差の是正につながるような設計が欠かせません。

ベースアップに実施義務はないことを踏まえておく

ベースアップの実施については、特に法律上の義務があるわけではありません。そのため、業績や売上の見通しによって、ベースアップを実施しないという判断を下すことも可能です。

ただし、就業規則にベースアップの記載がある場合には、内容に沿ったベースアップを行わなければ規則違反となります。すでに記載がある場合は、廃止・変更するために付則を加えた上で就業規則を改定する必要があるので注意しましょう。

いずれにしても、無理のあるベースアップは事業を圧迫する原因にもなり得るため、実施の有無は慎重に検討することが大切です。

ベースアップが難しい場合は基本給以外で補う

前述のように、「一度引き上げた基本給を下げるのは容易ではない」という点が、ベースアップの大きなデメリットとなります。そこで、長期的なベースアップが難しいようであれば、福利厚生の充実を図り、従業員満足度の向上につなげていくことも一つの方法です。

ここでは、ユニークな福利厚生として実施されているものを一部ご紹介します。

【ユニークな福利厚生の取り組み例】

・従業員の子ども1人につき年間5万円を上限に給食費の実費を支給する

・従業員の子ども向けに入学祝い金を支給する

・外勤時のトイレ利用を想定して少額の買い物用のクオカードを配布する

・健康管理のために人間ドック費用負担制度を新設する

・応接室や会議室を昼寝スペースとして開放する

・帰省費用を一部負担する など

福利厚生の取り組みは、自社の企業理念や実際にはたらく従業員の価値観にマッチしているかどうかが重要なポイントとなります。制度の改正や導入にあたっては、アンケートなどで従業員の意見もヒアリングしながら、丁寧に最適な方法を検討しましょう。

(参考:『【3分で読める】福利厚生を選ぶならコレ!種類や導入方法など知っておきたい基本事項』)

就業規則や労働協約も変更する

ベースアップを導入する際は、就業規則や労働協約の変更が必要です。勤続年数や等級ごとの賃金額を定めた「賃金表」の改訂が必要であるためです。

賃金表には「1級○○円、勤続5年以上○○円」という記載がされています。ベースアップの実施に向けて定めた昇給手法を反映して、ベースアップ後の基本給を記載してください。

なお、就業規則や労働協約を変更する場合は、過半数労働組合または過半数代表者労働者の同意を得た上で、所轄の労働基準監督署に届け出る必要があります。また、変更後の内容を従業員に周知することも忘れずに実施しましょう。

(参考:『【無料テンプレート付】就業規則とは?変更&新規制定時に必要な基礎知識』)

業績が悪化した場合も考慮する

基本給を引き上げるベースアップとは反対に、基本給を引き下げる「ベースダウン」があります。企業の業績が悪化した場合にはベースダウンを検討する必要がありますが、ベースダウンは労働条件の不利益変更にあたります。

そのため、労働契約法第9条に基づいて、基本的には労働者全員から個別に同意を得なければならず、企業が一方的に行うことはできません。

ただし、労働者が受ける不利益の程度や変更の必要性など、ベースダウンの実施が合理的である場合には、労働契約法10条に基づき、個別同意がなくても就業規則を変更できる可能性があります。

(参照:e-Gov法令検索『労働契約法 第9条・第10条』)

ベースアップを行わない場合のリスク

ベースアップは、企業と従業員の双方にメリットがある施策のため、実施しない場合にはいくつかのリスクが生じます。

例えば、離職率の増加です。はたらき続けても給与が上がらないことでモチベーションが低くなった従業員が多くなると、離職が立て続けに起きる可能性があります。従業員が少なくなると、連鎖的に退職が増えることもあるため、急激に離職率が増加することも考えられるでしょう。

また、競合他社と比べて給与が低いままでは、見劣りして新しい人材を採用することも困難になります。求人への応募が見込めず、新たな人材を採用するチャンスすら得られないかもしれません。

このような状況が続くと企業の評判が下がり、悪循環を繰り返す恐れもあるでしょう。こういったリスクをなくすためにも、ベースアップを検討することは大切だといえます。

ベースアップが業界平均を下回っている場合の対策

ベースアップを実施したものの、業界平均に届いていない企業もあるでしょう。競合他社と同水準のベースアップを実施できない場合には、以下の対策を実施してみてください。

【ベースアップが業界平均を下回っている場合の対策】

●福利厚生で補う

●補助金や助成金へ申し込む

●生産性の向上を目指す

●価格転嫁を検討する

福利厚生で補う

原資の制限によってベースアップが難しい場合の有効な手段には、福利厚生を活用することが挙げられます。一定の条件を満たす福利厚生であれば所得税の非課税枠を活用できるため、同額をベースアップするよりも、実質的な手取り額の増加が期待できるのです。

また、企業としても福利厚生は福利厚生費として経費計上できるため、法人税の削減につながります。住宅補助や食事補助といった日常生活に焦点を当てた福利厚生は、コストを抑えながらも従業員の生活をサポートできる魅力的な施策です。

助成金や補助金へ申し込む

ベースアップに取り組む上では、助成金・補助金の活用も視野に入れたいところです。具体的に関連する助成金・補助金には、以下の制度が挙げられます。

【ベースアップで活用できる助成金・補助金】

●業務改善助成金

●キャリアアップ助成金

●中小企業向け賃上げ促進税制

●働き方改革推進支援資金

●ものづくり補助金

●IT導入補助金

●新事業進出補助金

●小規模事業者持続化補助金

●事業承継・引継ぎ補助金

それぞれ適用される条件や手続き、利用方法が異なります。各制度の内容を理解した上で、余裕を持って準備することが大切です。

生産性の向上を目指す

組織全体の生産性を向上させて利益率を高めることができれば、ベースアップに充当する賃金を担保しやすくなります。特に中小企業の場合、目先の原資不足によりベースアップに踏み切れないこともあるでしょう。

生産性を高めて安定した利益を生み出せれば、余裕を持ってベースアップを実施できるはずです。業務にITツールを導入するなど、あらゆる視点から利益を確保する手段を検討しましょう。

価格転嫁を検討する

最終的な手段として、価格転嫁が考えられます。価格の維持によって利益が削られている場合、自社製品やサービスに原材料費や労務費などを上乗せして価格を高くすることも一つの手です。

取引先や顧客との関係性によっては、値上げが難しいこともあるかもしれません。値上げによって取引が失われては本末転倒であるため、価格転嫁はさまざまなリスクを押さえた上で慎重に実施しましょう。

ベースアップと春闘の関係性

ベースアップの実施に際しては、社内だけでなく外部環境への影響も考慮しなければなりません。特に「春季生活闘争(春闘)」は、ベースアップの目的やタイミングに大きく影響を及ぼす要因です。

最後に、春闘の仕組みとベースアップとの関係を見ていきましょう。

春闘とは

春闘とは、労働組合と企業によって労働条件を見直すために春に行われる定例的な交渉のことです。正式には「春季生活闘争」と呼ばれ、多くの企業で団体交渉が実施されています。

春闘では、主に以下の項目が話し合われます。

【春闘で話し合われる項目の例】

●ベースアップ

●定期昇給

●手当の見直し

●労働時間・休日制度

●福利厚生の改善

労働組合と企業がこれらの項目の交渉を行うことで、従業員がはたらきやすい環境を整備し、満足度の向上を目指しています。

春闘での交渉がベースアップ実施に与える影響

春闘で合意に至った内容は、法的な効力を持つ「労働協約」として文書化され、企業はその内容に従わなければなりません。

ベースアップが合意された場合には、企業は以下の手続きを踏む必要があります。

【春闘でベースアップが合意された場合の手続き】

1.労働者の過半数で構成された労働組合の同意を得る

2.就業規則や賃金規定を変更する

3.所轄の労働基準監督署に届け出る

4.変更内容を全従業員に周知する

ベースアップの実施では春闘が直接関わる場面も多く、方針の設計や実務での対応が密接に結び付いています。人事・採用担当者は春闘での動向を注視して、適切に準備を進めましょう。

まとめ

ベースアップとは、全従業員を対象に一律で基本給の引き上げを行うことです。適切に実行できれば、従業員のモチベーションアップや採用活動での優位性確立といったメリットにつながります。

一方で、一度引き上げた基本給をベースダウンすることは難しいため、長期的な経営戦略に基づいて実行の可否を判断することが大切です。効果的なベースアップを行うためにも、自社の現状や今後の見通しをしっかりと分析し、最適なタイミング・方法を検討してみましょう。

ベースアップは、理解だけでなく自社に当てはめて整理することで初めて判断が可能になります。検討や振り返りに使える「ベースアップの背景と計算式」資料を、下記から無料ダウンロードいただけます。

(制作協力/株式会社eclore、編集/doda人事ジャーナル編集部)

ベースアップが相次ぐ背景とは?計算式や税額控除など解説

資料をダウンロード