人的資本の情報開示とは?取り組み方や実現に向けたポイントを解説

doda人事ジャーナル編集部

近年、企業で働く人材は「人的資本」と呼ばれ、企業価値の向上に大きな影響をもたらすとされています。その人的資本に関する情報を、一定の基準に沿って開示することが義務化されましたが、何を、どのように開示するのかをご存じでしょうか。

本記事では、そんな人的資本の情報開示の必要性や開示する項目を解説します。

企業価値の向上に役立つ知識を深めたい人事・採用担当者は、ぜひご一読ください。

人的資本とは

人的資本の情報開示を正しく理解するためにも、まずは人的資本がどのようなものなのかを押さえておきましょう。

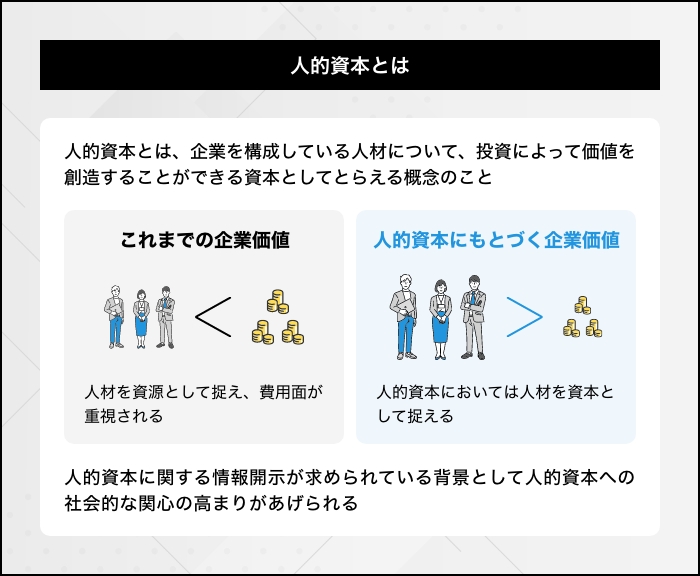

人的資本とは、企業に属する「人材」が持つ知識やスキルについて、企業価値を高める「資本」として捉える考え方です。

これまで企業の資産というと、不動産や株式といった目に見える資産が重視され、人材は資源と捉えられていました。しかし人的資本では、人材をモノやカネと同様、企業価値や競争力に影響を与えるかけがえのない資本であると考えられています。

知識やスキルを有する人材が豊富に集まっている企業では、革新的なアイデアが生まれたり、世の中の変化に迅速かつ効果的に対応できたりする可能性が高まります。

結果、これが持続的な企業の成長につながるため、企業にとって人材は重要な資産となるのです。

人的資本の情報開示とは何か

人的資本の情報開示とは、自社における人材育成や環境整備などの方針について、社内外に公表することを指します。人的資本に関する情報を開示することによって、投資家や従業員、取引先などのステークホルダーに対して理解を深めていくのが狙いです。

人的資本の情報開示については、国内外においてさまざまな開示基準が設けられていることも押さえておきましょう。特に、2018年に国際標準化機構(ISO)が公表した人的資本の情報開示に関するガイドラインである「ISO30414」は、欧米諸国の企業などを中心として世界中で広く取り入れられています。

人的資本の情報開示の国際指標ISO30414

ISO30414とは、人的資本の情報開示に関する国際的なガイドラインです。2018年12月、スイスのジュネーブを拠点とする国際標準化機構(ISO)によって発表されました。ISOは、国際的に通用する商取引を行うためのさまざまなルールを標準化・規格化している非政府機関です。

ISO30414では、「人的資本の情報開示」を、企業の人材戦略を定性的かつ定量的に社内外に向けて明らかにすることと定義しています。人的資本を可視化する「コスト」「組織文化」「採用」などの項目がガイドラインとして設けられていますが、ISO30414には認証制度や適用義務はありません。すべての項目を開示する義務はなく、どの項目について開示するかは基本的に企業や組織に委ねられています。

ISO30414の目的は大きく2つあります。1つ目は、「組織や投資家が人的資本の状況を定性的かつ定量的に把握すること」です。ISO30414の策定によってこれまであいまいだった基準が明確になり、人的資本を定量化しやすくなりました。基準化・定量化により、「社内での比較」や「他社との比較」もしやすくなっています。

2つ目の目的は、「企業経営の持続可能性をサポートすること」です。ISO30414には、人的資本の状況を定量化し、組織への影響に対する因果関係を明らかにする狙いがあります。人的資本の状況をデータ化することで、従業員の貢献度を最大化するための戦略を練りやすくなり、企業の持続的な成長につながると考えられています。

なお、ISO30414には11領域49項目が記載されており、具体的な内容は次の通りです。

| 領域 | 内容 |

|---|---|

| 1 コンプライアンスと倫理 | 苦情や懲戒処分の数や種類 など |

| 2 コスト | 人件費・採用コスト など |

| 3 ダイバーシティ | 年齢・性別・障害・経営陣などの多様性 など |

| 4 リーダーシップ | 経営層や管理職に対する信頼 など |

| 5 組織文化 | エンゲージメント、従業員満足度 など |

| 6 組織の健康・安全 | 労災による喪失時間、労災件数、発生率 など |

| 7 生産性 | 従業員一人当たりの売上・利益 など |

| 8 採用・異動・離職 | 採用にかかる日数、需要ポスト登用率、離職率 など |

| 9 スキルと能力 | 人材育成・研修の総コスト、一人当たりの研修時間 など |

| 10 後継者の育成 | 社内昇進、社外採用、後継者準備率 など |

| 11 労働力 | 総従業員数、社外労働者数、欠勤率 など |

ISO30414について、さらに詳しく知りたい方は以下の記事も参考にしてみてください。

(参考:『ISO30414とは?知っておくべき基礎知識と企業が導入するメリットを解説』)

情報開示の義務化

現在では、ISO30414のガイドラインにのっとって、人的資本の情報開示が義務付けられています。具体的には有価証券報告書に、人材への投資金額や自社の従業員の満足度などを記載した上で、投資家や顧客などのステークホルダーに公開することが必要です。

情報の開示によって、長期的な企業価値の向上を目指した「人的資本経営」を行っていることをより外部にアピールできます。これはステークホルダーからの評価を得られるだけではなく、経営の透明性の高さから採用活動にもプラスにはたらきます。

(参考:『エンゲージメントサーベイとは?具体的な質問項目や実施方法を解説』)

対象となる企業

情報の開示義務の対象となるのは、有価証券を発行している企業です。

例えば、上場企業や一定の規模を超える非上場企業、グローバル事業を展開する企業などが挙げられます。

また義務化の対象ではなくとも、人的資本の重要性の高さから自主的に情報を公開する企業もあります。

有価証券報告書の提出義務と記載内容

そもそも有価証券報告書とは、事業年度ごとに企業の概況や設備、財務状況などの情報を開示するための資料です。金融商品取引法によって提出が義務付けられており、内容の正確性を確かめるために公認会計士や監査法人による監査も必要とされています。

詳しくは後述しますが、有価証券報告書に記載する人的資本の情報には、人材育成やダイバーシティ、コンプライアンスなどの項目があります。

人的資本の情報開示の義務化はいつから?

人的資本の情報開示が義務化されたのは、2023年3月期決算からです。

2023年3月31日以降、有価証券報告書にサステナビリティに関する情報を記載する欄が新設され、人的資本の情報開示が求められるようになりました。

人的資本という考え方を推進していくこと、また「企業の将来性を判断したい」というステークホルダーの声に応えることを目的に適用が開始されています。

人的資本の情報開示が求められる背景

人的資本の情報開示は、企業にとってもステークホルダーにとっても非常に重要であることをお伝えしました。次に情報開示が求められている背景を探ります。

ESG投資への関心の高まり

まず挙げられるのが、投資家の間でESG投資が注目を浴びていることです。環境(Environment)と社会(Social)、健全な企業統治を意味するガバナンス(Governance)の頭文字を取って、ESG投資とよばれています。

ESG投資とは、環境や社会に配慮した事業を展開し、適切な経営が行われている企業に投資する手法です。この投資手法の根底には、社会が抱えている労働問題や人権問題といった課題をクリアしていく企業こそが、長期的に成長し続けるのだという考えがあります。

これに基づく企業活動は、持続可能な社会の実現に貢献する可能性が高いため、社会貢献につながる投資がかなうわけです。

ESG投資は、長期的な投資を続けられるのでリターンも期待できるとして、多くの投資家の関心を引いています。財務情報だけではなく、ESGのような非財務情報も加味して投資が行われているため、人的資本の情報開示が求められるのです。

(参考:『ESGとは?SDGsとの違いや実施のポイント・導入事例を紹介』、『ガバナンスの意味や強化方法|コンプライアンスとの違いも解説』)

無形資産が重視されるようになった

企業の資産には、土地や建物、設備などの「有形資産」と、人材やブランド、ノウハウといった「無形資産」があります。これまで、企業価値につながるのは有形資産とされていましたが、近年では、その認識が変わりつつあり、無形資産こそが重要だとされています。

アメリカの知的資本投資銀行会社であるオーシャントモが実施した調査によると、企業価値を高めるのは、有形資産から無形資産にシフトしているようです。

調査の対象となったS&P500(米国の株価指数)を構成する企業のうち無形資産を大切にする割合は、1995年では約6割でしたが、2020年では約9割まで上昇していました。このことから、見えない資産の重要性が高まっているとうかがえるでしょう。

(参照:Ocean Tomo『Intangible Asset Market Value Study』)

欧米の動き

人的資本の情報開示は世界的な潮流であり、EU(欧州連合)では日本に先立ち、2014年に非財務情報開示令(NFRD)を導入しています。これは従業員500名以上の企業を対象に、社会的責任や人権の尊重、取締役会の多様性に関する施策の実施方針を、外部に公表することを義務付けた制度です。

さらに米国でも2020年より、人的資本の情報開示が義務化されました。

こうした欧米の動向に従い、日本でも人的資本をはじめとする非財務情報の開示が強化されていったのです。

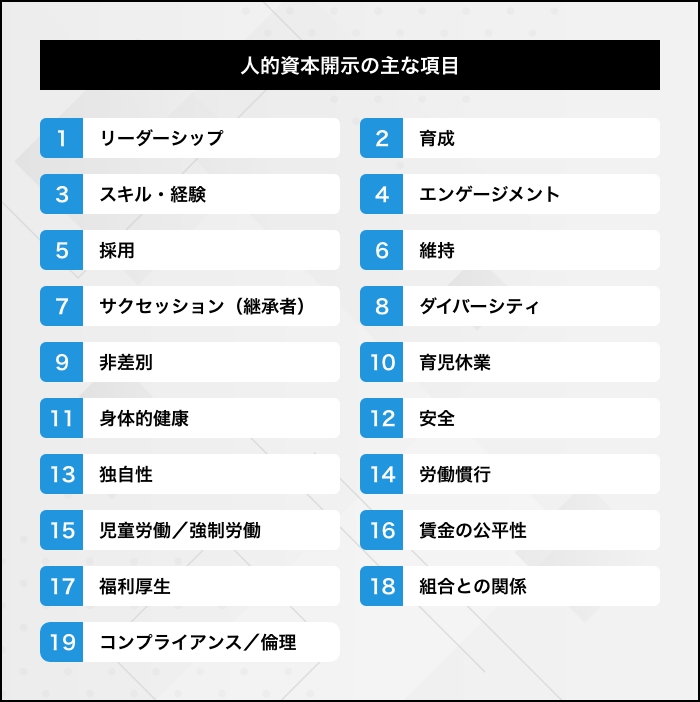

公開する人的資本の情報には何があるのか

公開する人的資本の情報は、内閣官房の非財務情報可視化研究会が公表した「人的資本可視化指針」に基づいて選定されており、その数は7分野19項目にもわたります。

では、それぞれの分野ごとに、該当する項目について見ていきましょう。

①人材育成

まず人材育成において、情報開示が推奨される項目はリーダーシップ・育成・スキルや経験の3つです。

リーダーシップでは、企業を率いる人材を育てるために、どのような取り組みを行っているのか、またその評価方法などを明示します。育成はキャリア開発のための研修、スキルや経験はスキルアップのためのプログラムの種類などの公開です。

これらは、投資家をはじめとするステークホルダーから評価を得るためにも具体的、かつわかりやすく説明しなければなりません。そのため、実際の取り組みだけではなく、研修時間や従業員の参加率、人材育成にかかる費用といった詳細な情報も提供する必要があります。

②従業員エンゲージメント

企業と従業員の心理的なつながりに関する情報を開示する項目が、従業員エンゲージメントです。

従業員が自社に対して愛着を持っているのか、業務にやりがいを感じているのかなど、従業員の満足度を調査し、その結果を公開します。従業員エンゲージメントは、診断ツールやストレスチェックで調査するのが一般的です。

自社で調査を実施するのが難しい場合は、外部の専門業者に依頼してもよいでしょう。

ステークホルダーが企業の価値や将来性を見極めるには、従業員の満足度に関するデータが欠かせません。だからこそ、常に従業員が働きやすい環境を整えておくことが大切なのです。

(参考:『エンゲージメントサーベイとは?具体的な質問項目や実施方法を解説』)

③流動性

流動性では、採用・維持・後継者育成(サクセッション)の3つの情報開示が推奨されています。

企業がどのように求める人材を採用し、定着させているのかを示すため、採用費用や定着への取り組み、定着率、離職者の総数などの情報を公開します。そして企業の長期的な存続を目指し、重要なポジションの後継者を確保するために取り組んでいることの説明も必要です。

これらは流動性の高い人材市場において、企業が採用や人材定着、後継者の育成に、どれほど柔軟に対応しているのかを評価するうえで重要な指標となります。

④ダイバーシティ

人的資本の情報開示には、ダイバーシティ(多様性)に関する分野もあります。情報の開示が求められる項目は、ダイバーシティ・非差別・育児休業です。

年齢や性別、国籍に関係なく、誰もが活躍できる環境をつくれているか否かを示すのが、ダイバーシティです。具体的には、従業員の男女比や雇用形態、外国人労働者の雇用割合などを公開します。

また非差別では待遇の公平性を、育児休業では育児を支援する制度の有無を開示することとなります。たとえば、正社員と非正規社員との福利厚生の違いを説明する、育児休暇を取得した社員数を男女別に公開するといった具合です。

ダイバーシティの推進は、企業だけではなく投資家にも恩恵をもたらします。投資家が予想を上回るようなリターンを得られたり、転職希望者が「自分でも活躍できる場所がある」と知るきっかけになったりするからです。

それゆえに、企業の判断材料として特に、注目される分野と言えます。

⑤健康・安全

精神的健康・身体的健康・安全の3つの項目が該当するのが、健康・安全です。

健康・安全では、従業員が心身ともに健康な状態で働ける環境が整っているか、そして災害や事件が発生することなく、安全に業務を遂行できているかを説明します。

精神的健康や身体的健康の項目には、医療やヘルスケアサービスの利用状況や、健康、安全に関する研修の受講率などを記載します。こうした情報を公開することで、従業員に「会社が自分たちの健康を大切に考えてくれている」と伝わり、満足度や生産性の向上にもつながるでしょう。

また安全に関する情報としては、労働災害の発生件数や種類、業務上の負傷といった内容を公開します。

従業員が安心して仕事に取り組める環境づくりは、企業の社会的責任の一環としても重要な取り組みです。ステークホルダーが企業を評価する際にも注目される分野・項目ですから、詳細な記載を心がけましょう。

⑥労働慣行

労働慣行とは、企業と従業員の間で定着している事実上のルールのことです。就業規則のように明確に定められているわけではないものの、たとえば、遅刻や早退は欠勤として扱わない、所定外の休暇を付与するといった慣習があります。

そんな労働慣行には、労働慣行・児童労働や強制労働・賃金の公正性・福利厚生・組合との関係の5つの項目があり、それぞれ情報の公開が推奨されています。

これらの項目で公開するのは、以下のような情報です。

労働慣行の5つの項目における情報開示

| 労働慣行 | 健全な労働環境が整っているのか 例:労働時間の長い従業員の割合 |

|---|---|

| 児童労働や強制労働 | 労働基準法や労働組合法などに違反するような労働をさせていないか 例:児童労働・強制労働に関する説明 |

| 賃金の公正性 | 賃金に関する公的なルールを守っているか 例:最低賃金や平均時給を加味した賃金制度の整備、性別または、雇用形態の違いによる給与の差 |

| 福利厚生 | 自社で定めている福利厚生にはどのようなものがあるのか 例:福利厚生の種類、福利厚生の対象者 |

| 組合との関係 | 労働組合との信頼関係が築けているか 例:団体交渉の権利 |

こうした情報を公開すれば企業の透明性が高まり、ステークホルダーからの高い評価にもつながるはずです。

⑦コンプライアンス・倫理

コンプライアンス・倫理では、企業が法令を順守し、社会規範や高い倫理観に基づいて経営を行っているかどうかが問われます。

情報開示が推奨される項目としては、法令順守の一つのみです。

この項目には、深刻な人権問題の有無や事件の発生件数、そして業務停止件数やコンプライアンスに関する研修を受けた従業員の割合などの情報を記載します。

これらの情報を開示することで、企業に対する信頼感が高まると言えます。

人的資本の情報開示が求められる項目の選定基準

人的資本の情報開示には多くの項目がありましたが、具体的な施策の内容やデータなどは、自社での取り組みを基に公開する必要があります。

多岐にわたる施策に取り組んでいる場合は、「どの情報を公開すればいいの?」と迷うこともあるでしょう。

公開する人的資本の情報を選定する際は、以下を意識してみてください。

人的資本の情報開示事項を選ぶ基準

・独自性があるか

・企業の魅力や競争力を客観的に評価できるか

・企業価値の向上を目指した取り組みに関係しているか

・リスクに対してどのように対応するのかが伝わるか

従業員向けの研修やスキルアッププログラムなど、自社ならではの取り組みを開示すれば、多くの投資家に興味を持ってもらえる可能性が高まります。しかし投資家は、複数の企業を比較検討しながら投資先を決めるため、独自の取り組みだけでは不十分です。独自の強みを伝えつつ、他社と比較できるようなデータを公開することがポイントとなります。

それに加えて、企業価値を向上させるための取り組みや、将来のリスクに対応する方法が適切に伝わるかどうかを吟味したうえで、開示する情報を選定してください。

投資家が求めている人的資本の情報を把握したうえで、そのニーズに合った施策の選択が重要です。

人的資本の情報開示に関連して覚えておきたいこと

ここまで具体的にどのような情報を公開すればよいのかをお伝えしました。

さらに人的資本の情報開示について理解を深めるためには、いくつか押さえておきたいトピックがあります。以下で、確認していきましょう。

人材版伊藤レポート

人材版伊藤レポートは、経済産業省が実施した「持続的な企業価値の向上と人的資本に関する研究会」の成果として2020年9月に公表された報告書です。

これは、企業が長期的に成長し続けるために必要な人材戦略について、経営陣や取締役会、投資家のそれぞれが取り組むべきことについてまとめられています。

人材版伊藤レポートの発表後、日本国内で人的資本に対して注目が集まり、企業が抱える課題も見えてきました。

そこで2022年5月には、さらに詳しい具体例や施策の考え方を加えた「人材版伊藤レポート2.0」が公表されたのです。

企業が従業員の価値を引き出して、持続的な成長を実現するためには、人材版伊藤レポート、および人材版伊藤レポート2.0をうまく活用しましょう。

(参照:経済産業省『持続的な企業価値の向上と人的資本に関する研究会 報告書 ~人材版伊藤レポート~』)

非財務情報可視化研究会

人的資本の情報開示への理解を深めるには、非財務情報可視化研究会も知っておくとよいでしょう。

この研究会は、2022年2月に内閣官房が発足した研究会です。大手企業の役員や有識者など14名で構成され、これまで6回議論が重ねられました。

非財務情報可視化研究会の目的は、人的資本をはじめとする非財務情報の価値を評価する方法の検討や、企業経営の参考となる指針をまとめることです。

企業が非財務情報を開示する必要性を示したり、開示ルールを定めたりと、人的資本の情報開示に向けてさまざまな取り組みが進められました。

(参照:内閣官房新しい資本主義実現本部事務局/経済産業省 経済産業政策局 『非財務情報可視化研究会の検討状況』)

人的資本可視化指針

2022年8月に非財務情報可視化研究会から公表された資料が、人的資本可視化指針です。

この資料では人的資本の情報開示のあり方にフォーカスし、情報開示の基本的な考え方や重要性、開示指標などがまとめられています。

人的資本の見える化を進める手順も整理されているため、「情報開示の進め方がよくわからない」と悩んでいる担当者にとっては参考になる資料と言えます。

(参照:内閣官房 非財務情報可視化研究会『人的資本可視化指針』)

非財務情報の開示指針研究会

非財務情報の開示指針研究会は、財務以外の情報開示のあるべき姿を検討するため、2021年6月に経済産業省によって設立されました。

この研究会の目的は、ESG情報やリスクマネジメントなど、企業が取り組んでいるサステナビリティに関する情報の開示を促進することです。海外におけるサステナビリティ情報の開示動向を分析しながら、日本国内での情報開示に関する基準や方針を定めています。

日本における人的資本の開示状況

日本における人的資本の開示状況については、経済産業省が公表している「持続的な企業価値の向上と人的資本に関する研究会報告書~人材版伊藤レポート~」に記載があります。資料によれば、日本企業の統合報告書において提示されているKPI(主要指数)のうち、非財務KPIは増加傾向にあることが分かります。

2014年は財務KPIが74%であるのに対して、非財務KPIは26%(うち人的KPIは10%)でした。しかし、2018年は財務KPIが62%であるのに対して、非財務KPIは38%(うち人的KPIは16%)という推移になっています。

また、人的KPIの上位3項目として、「従業員数」「女性管理職数・比率」「女性職員数・比率」があげられているのも特徴です。特に、女性管理職数・比率と女性職員数・比率は上昇傾向にあり、人的資本の中において投資家などからの注目度が高いことがうかがえます。

人的資本の情報開示における課題

人的資本の情報を開示するに当たっては、いくつか課題があります。

ここでは企業が抱えうる課題と、投資家が求めている開示内容をお伝えします。

企業側の課題

まず、企業側の課題として挙げられる点は、次の通りです。

企業が抱えうる課題

モニタリングすべき指標や目標の設定

開示項目と企業価値との関連づけ

経営陣における議論不足

必要な非財務情報の収集過程やシステムの整備

人的資本の情報は、いきなり全てを開示するわけではないため、どの指標をモニタリングするのかを決める必要があります。また、自社の現状や競合他社の動向を踏まえて、達成するべき目標も同時に検討してください。

次に「開示情報がどのように企業価値を高めていくのか?」も考えておきたいところです。たとえば、ダイバーシティへの取り組みをアピールすれば、多様な人材を受け入れている姿勢が評価され、企業価値の向上にもつながる可能性があります。

そして人的資本経営においては、経営戦略と人材戦略を一体化して取り組む必要があるため、経営陣の間でよく議論を重ね、共通の理解を持つことが大切です。

全社的な取り組みでなければ成果を出すのが難しくなるので、コミュニケーションを取る場を設けることが欠かせません。

その取り組みがどのように進んでいるのかを把握するには、非財務情報の収集過程も見直します。必要に応じてシステムを整備し、データを継続的に収集・分析できる環境を整えて、取り組みの改善につなげていきましょう。

投資家が期待する開示内容

投資家が企業側に期待する開示内容として、次の点が挙げられます。

投資家が期待する人的資本の情報

経営陣や中核となる人材の多様性の確保

中核となる人材の多様性に関する指標

人材育成や社内環境整備についての方針

投資家が重視するのは、「経営陣が、人的資本への投資をどれだけ本気で進めようとしているのか」という点です。人的資本経営を推進するためには、今後、人材育成や社内の環境整備にどのように取り組む予定なのかを明らかにしなければなりません。

自社の人的資本経営に関する方針は、客観的なデータを基に正確かつ明確に公開することが大切です。

人的資本開示を実現させるポイント

人的資本の情報開示を行う際には、押さえておきたいポイントが3つあります。

開示する情報にストーリー性を持たせる

まず、人的資本に関する情報をただ伝えようとするだけでは、ステークホルダーの理解を得るのは難しいといえます。自社が取り組むべき課題が何かを洗い出したうえで、それらの課題を解決するために必要とされる人材や具体的な行動を示していく必要があります。

例えば、人手不足が課題としてあるとき、単に必要な人材を確保するだけでは不十分です。自社の経営方針とマッチングした人材の確保や、人材の定着率などが重要になってくるでしょう。

どのような人材を採用し、それによって人材の定着率がどう変化したのかを数値として開示していくことが求められます。課題と取り組みを関連づけることによってストーリー性が生まれ、ステークホルダーに対して説得力のあるアプローチが行えるはずです。

開示情報を数値化する

人的資本に関する取り組みを情報として開示するには、できるだけ数値化することを念頭に置いておきましょう。過去の実績と比較しながら時系列的にデータを示せるため、ステークホルダーに対して説得力が増すはずです。

データを継続して収集・分析することで、自社の強みや弱点などを早期に発見することにつながります。

独自性のある内容にする

開示する人的資本に関する情報は、ステークホルダーが求めているものでなければ、よい反応を得るのが難しいでしょう。自社のビジョンや経営理念、ビジネスモデルなどに沿った形で行った取り組みを伝えることで、独自性のある内容だと認識してもらえるでしょう。

すでに情報開示している企業が対応すること

人的資本の情報は、一度公開したら終わりではありません。

定期的に内容を見直し、正確で信頼性の高い情報を提供し続ける必要があります。状況に応じて、これまで開示していなかった情報や、新しい情報を公開してもよいでしょう。

情報を見直す際には、ステークホルダーから寄せられた意見を反映することが大切です。

自社の経営実態に関するさまざまな評価や要望を真摯に受け止め、その後の経営戦略や人材戦略に活用すれば、さらに有益な情報を提供できるようになります。

人的資本の情報開示を主導するのは経営陣ですが、人事・採用担当者も自社が抱える課題や情報開示の進捗状況、今後実施する施策などを把握しておくべきです。

また、各部署の従業員とも連携し、一丸となって課題の解決を目指すことで、企業価値の向上につながる高い成果を生み出せるはずです。

まとめ

人的資本の情報開示については、2023年3月期決算から上場企業を対象として義務化されています。人的資本は、従来のように人材を資源として捉えるのではなく、資本として捉えることに大きな意義があります。

自社が人的資本においてどのような取り組みを行っているのかをステークホルダーに対して、適切に開示をしていけば企業価値の向上につなげられるでしょう。自社が抱える課題を洗い出したうえで、各種基準と照らし合わせながら、必要な取り組みを推進していくことが重要です。

(制作協力/株式会社eclore、編集/doda人事ジャーナル編集部)

3分でわかる!迫る「人的資本開示」の義務化 課題と求められる対応策とは?

資料をダウンロード