【弁護士監修】理解・やるべき実務まで早わかり!人事労務の法改正まとめ -2023年9月~2024年12月-

社会情勢の変化や働き方の多様化などに伴い、近年は法律や制度の改正が頻繁に行われています。そこで今回は、「インボイス制度の導入」や「社会保険の適用範囲拡大」など、2023年9月から2024年12月までに改正される法律のポイントと、企業が対応すべきことを簡潔にまとめました。チェックリストもダウンロードいただけますので、ぜひご活用ください。

2023年10月:インボイス制度

概要

「仕入税額控除の適用要件」が変更に。控除を受けるためには「事業者登録」や「請求書の書式変更」が必要となる。

インボイス制度は正式名称を「適格請求書等保存法式」といいます。一定の要件を満たした「適格請求書(インボイス)」を売り手が買い手に発行し、双方が保存することで、消費税の「仕入税額控除」が適用されるようになる制度です。

仕入税額控除の適用要件の変更

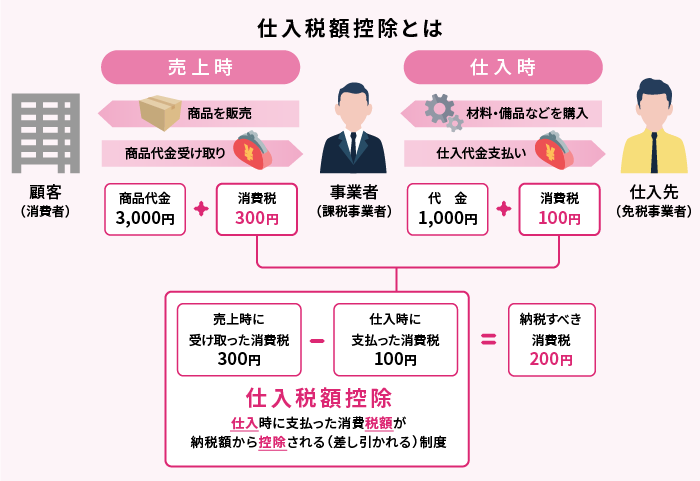

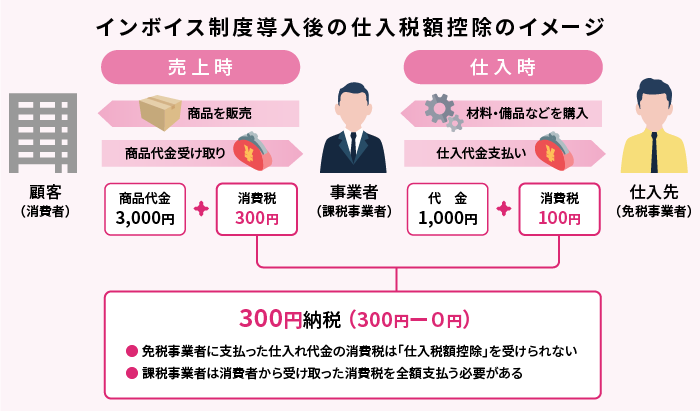

「仕入税額控除」とは、仕入時に支払った消費税額が納税額から差し引かれる控除のこと。インボイス制度導入後は、売り手の「課税事業者」から発行された適格請求書を保存している取引のみが仕入税額控除の対象となります。適格請求書が発行されない取引では仕入税額控除を受けられないため、買い手は売上時に受け取った消費税額をそのまま税務署に支払わなければなりません。

なお、免税事業者(消費税の課税期間に係る基準期間において、課税売上高が1,000万円に満たない事業者のこと)は適格請求書発行事業者にはなれませんが、課税事業者に切り替えることで適格請求書発行事業者になることは可能です。

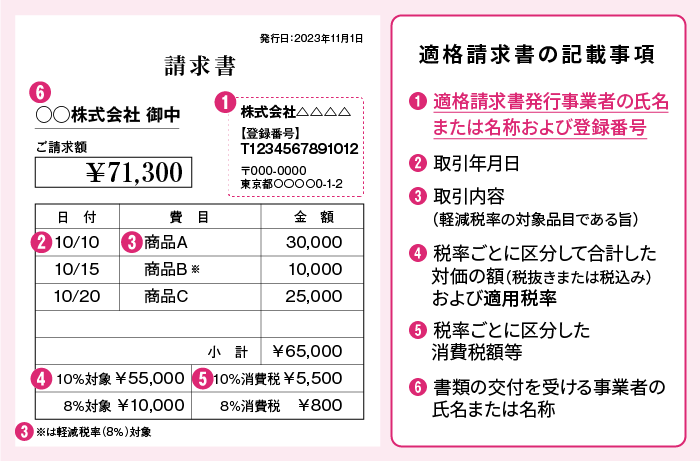

請求書の書式変更(区分請求書→適格請求書)

インボイス制度の導入に伴い、請求書の書式も現行の「区分請求書」から「適格請求書」へと変更され、以下の項目が追加されます。

・適格請求書発行事業者の登録番号

・適用税率

・税率ごとに区分した消費税額

適格請求書を発行できるのは適格請求書発行事業者のみであり、適格請求書発行事業者になるためには、2023年9月30日までに登録申請を行う必要があります。

企業がやるべきこと

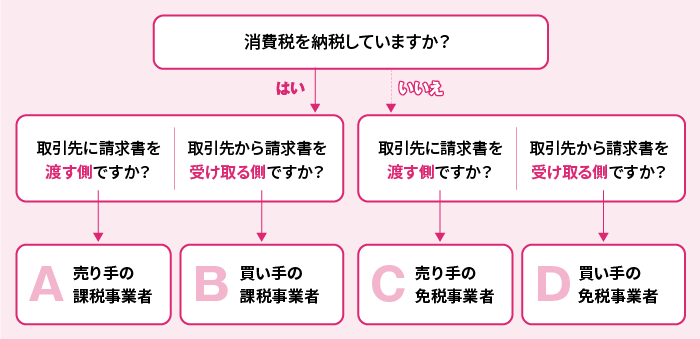

インボイス制度の導入に伴う対応は、自社がどの立場にいるのかによって異なります。以下の図をもとに、対応方法を確認してください。

A:売り手の課税事業者の場合

●既に適格請求書発行事業者である場合:消費税の納税額や計算方法に変更なし

●取引先(買い手)が免税事業者の場合:対応不要

●取引先(買い手)が課税事業者の場合:適格請求書発行事業者への登録

売り手の課税事業者であるケースでは、取引先が課税事業者であった場合に適格請求書発行事業者への登録を検討する必要があります。適格請求書がなければ、取引先にとって、支払った消費税が仕入税額控除の対象にならないからです。

また、インボイス制度導入後は「適格請求書の発行や保存」「インボイス制度に対応した帳簿の作成や保存」などが必要となるため、会計ソフトの導入やシステムの更新なども併せて行っておきましょう。

B:買い手の課税事業者の場合

●取引先が「適格請求書発行事業者」であるか否かを確認

●取引先(売り手)が適格請求書発行事業者に登録している課税事業者の場合:

①適格請求書が必要な取引の確認(交付義務が免除される取引か否か)

②受け取った適格請求書の保存方法の検討

③適格請求書とそれ以外の請求書の管理方法の検討

●取引先(売り手)が免税事業者などで適格請求書発行事業者でない場合:

①「簡易課税制度」「経過措置」の導入

②継続した取引がある場合、必要に応じて取引額の相談

買い手の課税事業者である場合、売り手である取引先(課税事業者)から適格請求書を発行してもらわなければ、仕入税額控除が受けられなくなります。そのため、まずは取引先が「適格請求書発行事業者」であるか否かを確認しましょう。

取引先が適格請求書発行事業者の場合、自社が仕入税額控除を受けるためには「一定の事項を記載した帳簿および適格請求書などの請求書等の保存」が必要となるため、保存方法や管理方法についても事前に検討しておきましょう。

取引先が免税事業者などの適格請求書発行事業者でない場合は、適格請求書が発行されないため、仕入税額控除が適用されません。そのため、売上税額をもとに納税額を計算する「簡易課税制度」や、免税事業者などからの仕入れでも一定の控除が受けられる経過措置を導入する必要があります。継続した取引がある場合、中長期的に自社の税額負担が大きくなるため、必要に応じて取引額を相談しましょう。

C:売り手の免税事業者の場合

①取引先(買い手)に課税・免税事業者どちらが多いかを確認

②インボイス制度を導入するか否かを決定

●インボイス制度を導入する場合:

③適格請求書発行事業者への登録

④納税方法の検討

●インボイス制度を導入しない場合:対応不要

免税事業者は適格請求書を発行することができません。取引先に課税事業者が多い場合には適格請求書の発行を求められる可能性が高く、場合によっては取引を中止される可能性もあるため、「取引の量」や「適格請求書を発行しない場合の影響」などを考慮したうえでインボイス制度を導入するか否かを決定しましょう。

導入する場合には、「適格請求書発行事業者への登録」や「納税方法の検討」が必要です。新たに適格請求書発行事業者になった場合には、以下の項目についても確認・検討しましょう。

・取引ごとの適格請求書の必要性、様式

・買い手が明細書や支払通知書を発行している取引の有無

・適格請求書の発行方法、写しの保管方法

・納税額の計算方法、インボイス制度に準じた帳簿への対応

・納税額を加味した価格の再設定

取引先が免税事業者で、適格請求書を発行しなくても影響が出ない場合には対応不要です。

D:買い手の免税事業者の場合

買い手の免税事業者の場合、請求書は取引先(売り手)が発行するため、適格請求書発行事業者に登録する必要はありません。また、免税事業者には課税されないため、仕入税額控除の影響もないでしょう。

支援制度

インボイス制度の導入にあたっては、以下の支援制度や経過措置などが設けられています。各内容を確認のうえ、申請が必要なものについては早めに対応しましょう。

●IT導入補助金

●小規模事業者持続化補助金 など

(参考:国税庁『適格請求書等保存法式(インボイス制度)の手引き2022』『インボイス制度に関する改正について』、財務省『インボイス制度、支援措置があるって本当!?』)

2024年4月:時間外労働の上限規制の猶予措置の終了

概要

時間外労働の上限規制についての猶予期間が終了。これまで猶予措置がとられていた事業・業務にも上限規制が適用される。

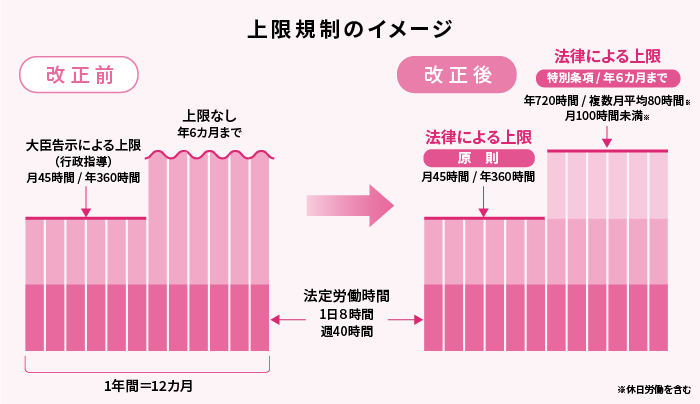

労働基準法の改正により、現行では下記の通り時間外労働の上限が設けられています。

●時間外労働には上限規制がある(施行:大企業2019年4月~/中小企業2020年4月~)

・時間外労働には労使間の合意が必要

・原則として月45時間・年360時間以内

・臨時的な特別の事情がない限りこれを超えることはできない

●臨時的な特別の事情があって労使が合意する場合でも、以下を超えることはできない

・年720時間以内

・複数月平均(2~6カ月平均)80時間以内(休日労働を含む)

・月100時間未満(休日労働を含む)

・時間外労働が月45時間を超えられるのは年6カ月

(参考:厚生労働省・都道府県労働局・労働基準監督署『時間外労働の上限規制 わかりやすい解説』)

以下の事業・業務については上限規制の適用が5年間猶予されていましたが、2024年4月から適用開始となるため、該当する企業は今から準備を進めておく必要があります。

①建設事業

②自動車運転の業務

③医師

④鹿児島県および沖縄県における砂糖製造業

※「新技術・新商品などの研究開発業務」は、特殊な業務となるため適用が除外

それぞれの具体的な取り扱い内容は以下の通りです。

| 事業・業務 | 猶予期間終了後の取り扱い(2024年4月1日以降) |

|---|---|

| 建設事業 | ●災害の復旧・復興の事業を除き、上限規制が全て適用される ●災害の復旧・復興の事業に関しては、時間外労働と休日労働の合計について「月100時間未満」「2~6カ月平均80時間以内」とする規制は適用されない |

| 自動車運転の業務 | ●特別条項付き36協定を締結する場合の年間の時間外労働の上限が年960時間となる ●時間外労働と休日労働の合計について「月100時間未満」「2~6カ月平均80時間以内」とする規制は適用されない ●「時間外労働が月45時間を超えることができるのは年6カ月まで」とする規制は適用されない |

| 医師 | ●具体的な上限時間は今後省令で定められる |

| 鹿児島県および沖縄県における砂糖製造業 | ●上限規制が全て適用される |

企業がやるべきこと

①労働時間の実態の把握

②新様式の「36協定届」の作成・締結、所轄労働基準監督署長への届出

③法改正に準じた労働時間管理

①労働時間の実態の把握

まずは、以下のような流れで従業員ごとの日々の労働時間の実態を把握しましょう。

厚生労働省から「労働時間の適正な把握のために使用者が講ずべき措置に関するガイドライン」が発表されていますので、参考にしてください。

労働時間の把握方法

(1)労働者ごとに毎月の時間外労働、休日労働の時間数と、その合計を把握する

(2)年度(=36協定の対象期間)における「時間外労働が月45時間を超えた回数(特別条項の回数)」「時間外労働の累積時間数」を把握する

(3)毎月の時間外労働と休日労働の合計時間数について、2~6カ月の平均時間数を把握する

(4)上記(1)~(3)の項目で把握した前月までの実績をもとに、当月における時間外労働時間数と休日労働時間数の最大可能時間数を把握する

②新様式の「36協定届」の作成・締結、所轄労働基準監督署長への届出

「法定労働時間を超えて労働者に時間外労働をさせる場合」や「法定休日に労働させる場合」には、「労働基準法第36条に基づく労使協定(36協定)の締結」と「 所轄労働基準監督署長への届出」が必要です。

(参考:厚生労働省・都道府県労働局・労働基準監督署『時間外労働の上限規制 わかりやすい解説』)

なお法改正によって、2021年4月から36協定届の様式が新しくなりました。「新しい36協定において協定する必要がある事項」と「新様式の36協定届作成のポイント」に注意しながら36協定届を作成し、労働者の過半数を代表する者から合意を得ましょう。

新しい36協定において協定する必要がある事項

・労働時間を延長、または休日に労働させることができる場合

・労働時間を延長、または休日に労働させることができる労働者の範囲

・対象期間(1年間に限る)、1年の起算日、有効期間

・対象期間における「1日」「1カ月」「1年」について、労働時間を延長して労働させることができる時間または労働させることができる休日

・時間外労働と休日労働の合計が「月100時間未満」 「2~6カ月平均80時間以内」を満たすこと

「36協定届」の作成・締結の際のポイント

・「1日」「1カ月」「1年」について時間外労働の限度を定める

・協定期間の「起算日」を定める

・時間外労働と休日労働の合計を月100時間未満、2~6カ月平均80時間以内にする

・限度時間を超えて労働させることができるのは「臨時的な特別の事情がある場合」に限る

(参考:厚生労働省・都道府県労働局・労働基準監督署『時間外労働の上限規制 わかりやすい解説』)

厚生労働省のホームページには「36協定届等作成支援ツール」が公開されているため、積極的に活用するとよいでしょう。36協定届が作成できたら、管轄の労働基準監督署に届け出ます。

③法改正に準じた労働時間管理

従業員の労働時間を把握したら、36協定に示した労働可能な時間数内におさまるよう、日々の労働時間を見直す必要があります。残業を減らしたり、ワークシェアリングの一環として新たな従業員を雇用したりするなど、課題解決のための対策を検討しましょう。

労働時間管理のポイント

・「1日」「1カ月」「1年」のそれぞれの時間外労働が、36協定で定めた時間を超えないこと

・休日労働の回数・時間が、36協定で定めた回数・時間を超えないこと

・時間外労働が限度時間を超える回数が、36協定で定めた回数を超えないこと

・月の時間外労働と休日労働の合計が、毎月100時間以上にならないこと

・月の時間外労働と休日労働の合計について、どの2~6カ月の平均をとっても、1カ月当たり80時間を超えないこと

なお、厚生労働省の資料や働き方改革特設サイトでは、相談窓口や中小企業事例を紹介しています。

(参考:厚生労働省・都道府県労働局・労働基準監督署『時間外労働の上限規制 わかりやすい解説』、厚生労働省『時間外労働の上限規制”お悩み解決”ハンドブック』『無料相談窓口 働き方改革推進支援センター』)

2024年10月:短時間労働者に対する健康保険・厚生年金保険の適用拡大

概要

短時間労働者の社会保険(健康保険・厚生年金保険)加入が義務化される企業の適用範囲が、「従業員数(※)51人以上」の企業にまで拡大される。

※従業員数:フルタイムの従業員数+週労働時間がフルタイムの3/4以上の従業員数(パート・アルバイトを含む)=現在の厚生年金の適用対象者数

改正年金法の成立により、2022年10月から段階的に一部の短時間労働者(パート・アルバイト)の社会保険への加入が義務化されました。2024年10月からは従業員数51人以上の企業にまで適用範囲が拡大されます。

企業がやるべきこと

①加入対象者の把握

②社内周知

③従業員とのコミュニケーション

④書類の作成・届出

①加入対象者の把握

まずは、社内の加入対象者を把握しましょう。新たな加入対象者は、下記の4項目全てにチェックが入るパート・アルバイトです。

・週の所定労働時間が20時間以上

・月額賃金が8.8万円以上

・2カ月を超える雇用の見込みがある

・学生ではない

②社内周知

次に、社会保険への加入義務があることが新たな加入対象者に確実・正確に伝わるよう、社内のイントラネットやメールなどを活用し、周知します。

③従業員とのコミュニケーション

社会保険は、適用対象となれば加入することが原則となります。しかし、従業員の不安や疑問を解消するために、必要に応じて説明会や個人面談を実施することも大切です。個人面談では、次のポイントを伝達・相談しましょう。

●社会保険の新たな加入対象者であること

●社会保険の加入メリット

・老齢年金、障害年金、遺族年金の保障が充実

・医療保険の傷病手当金と出産手当金が充実 など

●今後の労働時間

厚生労働省と日本年金機構の従業員向けのガイドブックを活用すると、説明がスムーズです。本人の希望により「労働時間の延長」「正社員の転換」などのキャリアアップを提案することも可能となるでしょう。

(参考:厚生労働書・日本年金機構『パート・アルバイトのみなさまへ 配偶者の不要の範囲内でお勤めのみなさまへ』)

④書類の作成・届出

対象者とのすり合わせが完了したら、書類の準備を進めます。厚生年金保険の「被保険者資格取得届」を、事実の発生から5日以内に所轄の年金事務所に提出しましょう。遅くとも、2024年10月5日までに届け出る必要があります。郵送、窓口持参の他、オンラインで提出することも可能です。

詳しくは日本年金機構の以下のページをご参照ください。

(参考:日本年金機構『短時間労働者に対する健康保険・厚生年金保険の適用拡大のご案内』『従業員を採用したとき』)

支援制度

短時間労働者への社会保険適用においては、以下の支援事業・助成金を活用することができます。それぞれの申請フローや期限が異なるため、利用を検討する場合は早めに確認しておきましょう。

●専門家活用支援事業

●キャリアアップ助成金

・短時間労働者労働時間延長コース

・正社員化コース

(参考:厚生労働省・日本年金機構『事業主・従業員の皆さまへのご説明のために専門家を派遣します』、厚生労働省『キャリアアップ助成金』)

2024年12月:確定拠出年金法の拠出限度額の見直し

概要

「企業型確定拠出年金(以下「企業型DC」)」「企業年金加入者のiDeCo」の拠出限度額が見直される。

これまでは、企業型DC・iDeCoの拠出限度額の算定に当たり、確定給付企業年金(以下「DB」)などの他制度に加入している場合に、他制度の掛金相当額を一律評価していました。2024年12月からは個々が加入している他制度ごとの掛金相当額の実態を反映し、公平性が図られるようになります。

●変更後の企業型DC、iDeCoの拠出限度額

| 企業型DCの事業主掛金額 | iDeCoの掛金額 |

|---|---|

| 月額5.5万円ーDBなどの他制度掛金相当額 ※経過措置あり |

月額5.5万円ー(各月の企業型DCの事業主掛金額+DBなどの他制度掛金相当額) ※月額2万円を上限 |

施行の際、既に企業型DCを実施している事業主は、経過措置として旧制度(現行制度)が適用されます。ただし、「施行日以降に新たに企業型DCを実施した場合」「月額2.75万円を超えて企業型DCの事業主掛金を拠出しようとする場合」などには新制度が適用されます。

DBの加入者に関わる他制度掛金の算定方法については、厚生労働省のホームページなどを参照してください。

(参考:厚生労働省『確定給付企業年金制度の主な改正(令和6年12月1日施行)』)

DB実施企業がやるべきこと

①DBの加入者に関わる他制度掛金相当額の算定と規約への記載

②加入者情報の企業年金プラットフォームへの月次登録

③社内周知

①DBの加入者に関わる他制度掛金相当額の算定と規約への記載

企業は2024年11月1日までに受託機関と連携し、DBの加入者に関わる他制度掛金相当額を算定のうえ、他の掛金額(標準掛金、特別掛金など)と同様に規約に記載する必要があります。

②加入者情報の企業年金プラットフォームへの月次登録

iDeCoの拠出限度額を管理するため、2024年12月以降、企業は毎月、全てのDBの加入者に関する情報を、企業年金連合会が整備する「企業年金プラットフォーム」に登録する必要があります。初回は2024年11月末日の情報を12月末までに登録する必要があり、その後は毎月末日の加入者情報を翌月末までに登録しなければなりません。法令により登録作業は受託機関が行う必要があるため、受託機関がスムーズに登録できるようなスケジューリングが必要です。

③社内周知

従業員がiDeCoへの加入やiDeCo掛金額を十分に検討できるよう、余裕をもったスケジュールで以下のポイントを周知することも大切です。

●DBなどの掛金相当額、またはその概算額

※複数のDBなどに加入の場合、各々の掛金相当額を合算

●企業型DCの事業主掛金額とDBなどの他制度の掛金相当額によっては、iDeCoの掛金の上限が小さくなったり、掛金を拠出できなくなったりすること

今回の拠出限度額の見直しにより、iDeCoに拠出できなくなる従業員に対しては、「脱退一時金を受給する」「iDeCo資産をDBへ移換する」などの対応を検討しましょう。

【無料】お役立ち資料・セミナー動画情報

以下より、企業がやるべきことをリスト化した資料をダウンロードいただけます。今回ご紹介した法改正対応の一部についてはセミナー動画でも解説していますので、ぜひご利用ください。

まとめ

2024年12月までに企業が対応すべき法律・制度をご紹介しました。対応が遅れると取引先との関係が悪化したり、法令違反となったりする可能性もあります。今回ご紹介したポイントやダウンロード資料を活用しながら、抜け漏れのないように対応しましょう。

(企画・編集/海野奈央(doda人事ジャーナル編集部)、制作協力/株式会社はたらクリエイト)