出向とは?目的と種類、メリットと注意すべき点を解説

企業活動を円滑に進める目的で、従業員に対し「出向」という判断を下す場合もあります。意義のある判断とするためにも、出向の目的や、社員の待遇など必要な情報はあらかじめ把握しておきたいところです。

本記事でお伝えする情報を確認し、出向の判断や準備に役立ててください。

出向とは

従業員が勤務先に雇用されている状態で、別の企業で一定期間はたらくことを「出向」といいます。出向先はグループ会社など、勤務先(出向元)の関連会社となることが一般的です。

しかし、中には取引先など異なる企業に出向するケースもあります。出向は業務命令となるため、基本的に従業員は正当な理由なく拒否できません。

しかし労働契約法14条では「その命令が、権利を濫用したものと認められる場合には無効とする」とされているため、出向の命令には妥当性のある判断が求められます。

(参照:e-Gov法令検索『労働基準法』)

出向の目的

企業が従業員に出向を命じる、主な4つの目的を紹介します。

1.人材教育につなげるため

2.企業間交流のため

3.雇用の調整のため

4.戦略的な経営のため

人材教育につなげるため

出向の代表的な目的として、「人材教育のため」というものが挙げられます。自社とは異なる風土の職場ではたらくことで、仕事に対する視野が広がるほか、将来的に業務で役立てられるスキルが身に付くことが期待できます。

また、出向先企業でのやりとりを通じて、コミュニケーション能力やマネジメント能力が向上する可能性もあるでしょう。

さらに後述する「在籍出向」の場合は、いずれ出向元企業に戻ることを前提としているため、出向先企業で得たスキルを持ち帰って来てもらえます。

従業員自身のスキルアップはもちろん、持ち帰った知識やスキルを社内に共有することでチーム全体でのスキルアップも図れるということです。

企業間交流のため

出向元企業と出向先企業の結び付きを強化させるということも、出向の目的の一つです。出向させた従業員がそれぞれの企業の橋渡し役となることで、2社間で円滑なコミュニケーションを取れるようになります。

従業員自身が出向先企業で人脈を形成すると、より多くの関係者に出向元企業の情報を伝えられることも期待できます。

雇用の調整のため

事業縮小などによる雇用調整のために、出向を行う場合もあります。

従業員を解雇せず一時的に出向させることで、自社は給与の支払いコストを削減できます。自社の状況が回復したタイミングで出向者に復帰してもらうことで、事業規模に見合った人材を再び整えることができます。

具体例を挙げると、コロナ禍で事業縮小を余儀なくされた飲食サービス業の従業員が、コロナワクチン接種会場の警備員として出向したケースがあります。このように社会情勢などの外的要因で、自社の売上が大幅に落ち込んだ場合も、出向を活用すれば雇用を守れるのです。

戦略的な経営のため

組織をより強化し、戦略的に経営を行うという目的でも出向が活用されます。

例えば、余剰人員が発生している部署から、関連会社にある人手不足の部門に従業員を出向させることで、効率的な人員配置がかないます。出向元企業は人件費を最適化し、出向先企業は人手不足を解消することで生産性を改善させられるというわけです。

出向の種類

出向には2つの種類があり、それぞれ法的な位置付けが異なります。

1.在籍出向

2.転籍出向

以下で詳しく解説します。

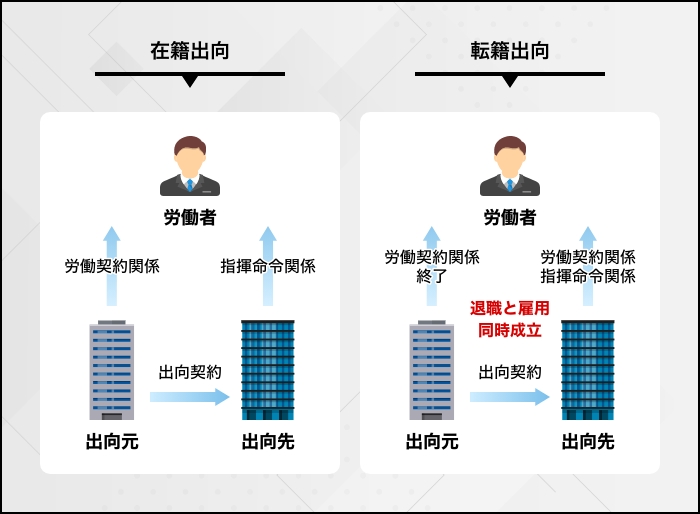

在籍出向

在籍出向は、従業員が出向元企業と雇用契約関係を結んだまま、出向先企業で一時的にはたらくことを指します。

一般的に「出向」と聞くと、この在籍出向をイメージする方が多いかもしれません。在籍出向では、従業員が最終的に出向元企業に戻ることが前提とされており、出向期間があらかじめ決められています。

なお雇用契約関係は出向元企業と結んだままではあるものの、同時に出向先企業とも雇用契約関係を結ぶため、二重の契約が両立することとなります。

これは出向元企業と出向先企業の間で出向契約を交わすことにより、出向元企業と従業員の間で締結していた労働契約上の一部の権利が出向先企業に移譲されるためです。

業務の指揮命令権は出向先企業にありますが、労働条件などは双方の企業で決めることとなります。

転籍出向

出向元企業との雇用関係を解消し、出向先企業で新たにはたらくことを転籍出向といいます。その性質上、転籍出向は、雇用調整を目的として実施されることがあります。

出向元企業では実質的に退職扱いとなり、同時に出向先企業での雇用が成立するという仕組みです。そのため、出向元企業と従業員が結んでいた労働契約は、全て出向先企業に譲渡されます。

出向と派遣や左遷との違い

出向と似ている対応に「派遣」や「左遷」がありますが、それぞれ出向とは異なるものです。

【出向と各対応の違い】

1.派遣との違い

2.左遷との違い

具体的にどのような点が違うのか、以下で確認しましょう。

派遣との違い

出向の中でも在籍出向は、「雇用元と指揮命令者や勤務先が異なる」という点で派遣と似ています。両者の主な違いは、雇用関係の有無と期間にあります。

転籍出向も含めた具体的な違いについては以下をご覧ください。

| 雇用関係 | 期間 | |

|---|---|---|

| 派遣 | 派遣スタッフと派遣元企業の間でのみ労働契約を結ぶ | 短期間~1年以上と案件によりさまざま |

| 在籍出向 | 出向元企業と出向先企業それぞれと従業員が労働契約を結ぶ | 1年余りなど、長期にわたることが一般的 |

| 転籍出向 | 出向元企業との労働契約を解消し、出向先(転籍先)企業とだけ新たに契約を結ぶ | 決まっていない(出向元企業には戻らない前提であるため) |

上記を見ると、出向元企業と出向先企業の両方と雇用関係を結ぶ点が、在籍出向の最大の特徴であり派遣と異なる点であることがわかります。

(参考:厚生労働省『労働者派遣と在籍型出向との差異』)

左遷との違い

「出向=左遷」と捉える方もいらっしゃるでしょう。

しかし、出向と左遷は意味が異なるため、出向を命じられたからといって、必ずしも左遷となるわけではありません。こちらも、違いを表にまとめました。

| 目的 | |

|---|---|

| 左遷 | ●地位の降格 ●業務内容や配属の変更には、懲罰的な意味合いが含まれている場合がある |

| 出向(在籍出向・転籍出向) | ●必ずしも地位の降格を伴うわけではない ●従業員のスキルアップや企業間の交流など、前向きな目的があるケースも多い |

一般的に左遷は、ただ人事異動があるだけでなく、降格を伴います。あるいは役職は変わらなくとも、重要度が低い部署に異動する場合も「左遷」と見なされることがあるでしょう。

一方で出向は、先述したように従業員のスキルアップをはじめとする前向きな目的のもと行われます。

ただ、中には「実態は左遷」といえるケースもあることは否定できません。「これは左遷なのか、あるいは出向なのか」は、出向前後の待遇や業務内容を照らし合わせて判断することとなります。

出向させたときの社員の待遇

従業員を出向させる場合、はたらく場所が変わるため、待遇の扱いについても押さえておかなければなりません。

【社員の待遇】

1.給与

2.社会保険

3.福利厚生

ここでは、出向の際に意識したい給与と社会保険、そして福利厚生について解説します。

給与

給与の支払い方法は「直接支給」と「間接支給」のどちらかを選ぶこととなります。それぞれの違いについては以下をご覧ください。

| 直接支給 | 出向先企業が従業員に給与を支払う |

|---|---|

| 間接支給 | 出向先企業が出向元企業に給与相当の金額を支払い、その後出向元企業が従業員に給与を支払う |

一般的には直接支給が選ばれることが多いようですが、明確なルールは決まっていません。後々のトラブルが発生しないよう、出向元企業と出向先企業で話し合った上で、双方の認識を統一させましょう。

社会保険

給与に関連して、社会保険の扱いも確認しなければなりません。保険の種類ごとに、負担する企業を以下にまとめました。

| 保険の種類 | 負担する企業 |

|---|---|

| 雇用保険 | 給与を支払う企業 |

| 労働者災害補償保険 | 出向先企業 |

| 厚生年金保険・健康保険 | 出向元企業・出向先企業のいずれか、あるいは双方 |

雇用保険は給与を支払う企業が負担することとなっているため、前述した直接支給と間接支給、どちらを選ぶのかによって負担する企業が異なります。

福利厚生

出向する従業員の福利厚生については、明確なルールが定められていません。出向契約によって定められるので、必要に応じて適切な内容を決めます。

例えば「出向期間中も出向元企業の福利厚生を利用できる」としても問題はありません。

なお、福利厚生に社員食堂や社宅、社員寮など、従業員の生活に直結するものが含まれている場合は、慎重に判断する必要があります。出向元企業と出向先企業の双方で相談した上で、どちらが負担するのかを決めましょう。

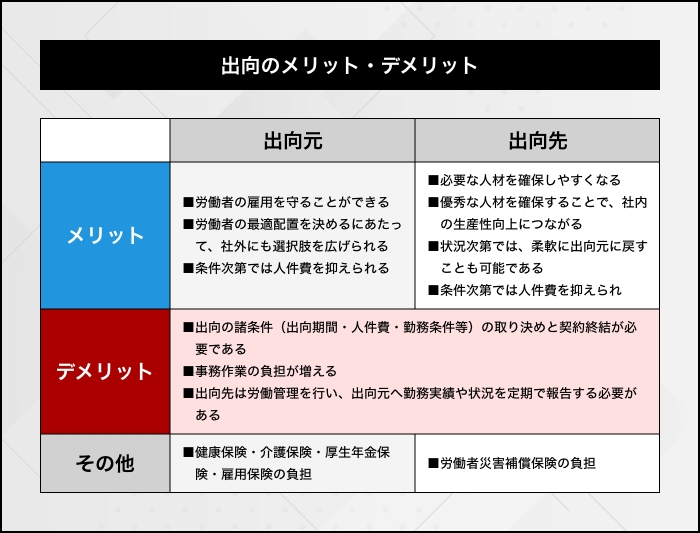

出向させるメリット・デメリット

社員を出向させることによって、企業が得られるメリットは多くありますが、一方でデメリットも存在します。どのような影響があるのかを正しく把握しておきましょう。

(※出向元のその他の内容について、一般的には厚生年金保険・健康保険は出向元企業・出向先企業のいずれか、あるいは双方の負担、雇用保険は給与を支払う企業の負担のケースが多いです。)

出向のメリット

従業員が出向することによって出向元企業が得られるメリットとして、出向先企業との結び付きを強化できる点が挙げられます。取引先やグループ企業などに社員を出向させることで関係が円滑となり、取引や人材交流がスムーズになるでしょう。

また、出向を通じて自社にはないスキルや経験を出向者に積ませることで、人材の育成にもつながります。在籍出向の場合は、出向期間が終了すればいずれ自社に戻ってくることを前提としているため、新たなスキルを身に付けた社員の活躍に期待が持てるでしょう。

そして、出向は従業員の暮らしを守りながらも、一時的な雇用調整となる側面も持つのでコストの削減にもつながります。転籍出向であれば、自社との雇用関係は解消されるため、負担軽減となるはずです。

出向のデメリット

従業員を出向させることで生じるデメリットとして、事務作業の負担が増えることなどが挙げられます。在籍出向の場合は、出向先企業との間で出向者の雇用関係や待遇などを擦り合わせる必要が出てきます。

給与の取り扱いや出向期間終了後の事務手続きなど、出向者が多ければ多いほど、事務作業が煩雑となるでしょう。従業員に出向を命じるにあたって、事前に事務処理の体制やフォローアップの仕組みを整えておく必要があります。

従業員は出向によってはたらき方や業務内容が大きく変わるため、綿密にコミュニケーションを取っておくことも大事です。事務を担う部門の負担に問題がないかを確認しておきましょう。

出向に必要な書類と手続きの流れ

従業員を出向させるにあたり必要な手続きは、在籍出向と転籍出向で異なります。

【出向の手続き】

1.在籍出向の手続き

2.転籍出向の手続き

ここでは、必要書類と手続きの流れをケース別に解説します。

在籍出向の手続き

在籍出向の場合、以下の書類を取り交わして手続きを進めます。

| 書類を取り交わす対象 | 書類の種類 |

|---|---|

| 出向元企業と出向先企業 | ●出向契約書 |

| 出向元企業と従業員(出向者) | ●出向辞令 ●出向通知書 |

具体的な手続きの進め方は以下です。

1.出向期間を決める

2.出向先での業務や処遇など、諸条件を決める

3.出向契約を締結する

4.出向通知書を作成する

出向期間のほか、具体的な業務内容や労働時間、給与や社会保険など、必要な条件をまず決めます。

その後、出向契約を締結し条件が決まったら出向通知書を作成します。これで在籍出向の必要手続きは完了です。

転籍出向の手続き

転籍出向では、従業員が出向元企業を退職し出向先企業に新たに所属することとなるため、必要な書類や手続きが在籍出向と異なります。

書類に関しては以下をご覧ください。

| 書類を取り交わす対象 | 書類の種類 |

|---|---|

| 出向元企業と従業員(出向者) | 転籍出向辞令 |

| 出向元企業・出向先企業と従業員(出向者) | 転籍出向契約書 |

| 出向元企業と従業員(出向者) | 転籍合意書 |

転籍出向の手続きは、以下の手順で進めます。

【出向の手続き】

1.出向日を決める

2.出向先での業務や処遇など、諸条件を決める

3.従業員(出向者)から転籍出向の個別的合意を得る

4.転籍出向契約書を作成する

転籍出向を行うとなると、出向元企業と従業員の雇用契約を終了させることになるため、従業員との個別的な合意が必要です。この点が在籍出向と大きく異なります。

出向に関する手続きをスムーズに進められるよう、無料の書類テンプレートをご用意しました。ぜひご活用ください。

出向を命じるときの注意点

ここでは、従業員に出向を命じる際に気を付けたい点をお伝えします。在籍出向と転籍出向、どちらを選ぶ場合でも目を通しておきましょう。

【出向の注意点】

1.企業が出向命令権を持っている必要がある

2.権利の濫用に該当しないように気を付ける

3.転籍出向の場合は本人の承諾を得る

4.偽装出向とならないように気を付ける

5.労働条件を明示する

6.出向の解除手続きの準備もしておく

企業が出向命令権を持っている必要がある

従業員に出向を命じるには、企業が出向命令権を持っていなければなりません。雇用契約書や就業規則などに「会社は業務上の必要性に基づき、従業員に出向を命じることが認められる」という旨が記載されているかどうかを確認しましょう。

出向命令権があるのであれば、必要書類を用意して出向の手続きに入ります。出向元企業と出向先企業で交わす「出向契約書」のほか、従業員に同意を得るための「出向通知書」の発行も必要です。

また、正式に出向が決まったら「出向辞令」と呼ばれる書類を発行し、自社が業務命令として出向を命じる旨を書面で残しておく必要があります。

権利の濫用に該当しないように気を付ける

企業に出向命令権があり、従業員自身が出向に同意していたとしても、出向命令が権利の濫用に該当する場合はその命令が認められない可能性があります。

これは、労働契約法14条で以下のように定められているためです。

第三章 労働契約の継続及び終了

(出向)

第十四条 使用者が労働者に出向を命ずることができる場合において、当該出向の命令が、その必要性、対象労働者の選定に係る事情その他の事情に照らして、その権利を濫用したものと認められる場合には、当該命令は、無効とする。

(引用:e-Gov法令検索『労働契約法』)

上記を見るとわかるように、出向命令が権利の濫用に該当すると判断された場合は、その命令が無効になります。

従業員に出向を命じる際は、個人的な感情や損得ではなく「会社・事業のため」という客観的かつ正当な理由がなければならないということです。

転籍出向の場合は本人の承諾を得る

在籍出向は、命令者による権利の濫用がなく正当な理由が認められれば、従業員自身の承諾に関係なく命令が可能です。

一方で転籍出向は、従業員から同意を得る必要がある点には注意しなければなりません。

なぜなら、転籍出向の場合は出向元企業との雇用契約が解消されることにより、従業員自身のキャリアに大きく影響するためです。

そのため、転籍出向を命じる場合は本人にその必要性や意図をしっかりと伝えた上で承諾を得る必要があります。

偽装出向とならないように気を付ける

出向を装って労働者派遣を行うことを「偽装出向」といいます。偽装出向が認められた場合は、労働者派遣法により1年以下の拘禁刑または100万円以下の罰金が科されるため、意図の有無にかかわらず偽装出向となってしまう事態は避けたいところです。

具体的には以下の条件に当てはまると、出向を行っているつもりでも「偽装出向」だと判断されることがあります。

●「利益を上げることを主目的に行っている」と見なされる

●従業員・企業間交流の一環が目的ではない出向が、複数回にわたり継続的に行われている

●出向元企業と出向先企業の間に別の会社を介している

上記の条件に該当すると、「実態は労働者派遣である」と見なされ、罰則の対象となります。

特に、「利益を上げることが主目的か否か」は注意するポイントです。出向している従業員の給与が過剰に高いと「出向していること」そのものへの対価だと判断され、偽装出向と見なされる可能性があります。

思わぬトラブルとならないよう、出向の主目的や従業員に支払う給与などの条件をきちんと整理することが大切です。

労働条件を明示する

出向が始まる前に、従業員本人に対し出向後の労働条件を明確に伝えましょう。

労働条件や指揮命令系統、給与を支払う方法などの細かな条件は、出向元企業と出向先企業の間で「出向契約」を交わすことによって決まります。

しかし、それだけでなく従業員本人にもあらかじめ伝えておくと良いでしょう。これは在籍出向と転籍出向どちらであっても、はたらく場所が変わる以上は従業員にとって大きな変化となるためです。

出向の解除手続きの準備もしておく

在籍出向の場合は、出向解除の準備も事前に済ませておくと理想的です。出向が始まってから、やむを得ない事情により「予定よりも早く出向を終わらせるべきだ」という判断を下す可能性もあるでしょう。

その場合は、出向元企業から出向先企業に対して通知を行い、従業員にも経緯を十分に説明する必要があります。

いざそのタイミングが訪れてから慌てることがないよう、初めの段階でイレギュラーも想定して準備を進めることをお勧めします。

出向に関するQ&A

社員に出向を命じる際は、あらかじめ気になるポイントを整理しておくことが大事です。出向に関して、よくある質問を見ていきましょう。

●従業員は出向を拒否できるのか?

●従業員が復帰を望む場合はどのように対処すべきか?

●出向前提の採用は認められるのか?

●出向者が退職した場合は出向元企業と出向先企業のどちらが手続きを行うのか?

●海外に出向させるには?

従業員は出向を拒否できるのか?

従業員は雇用契約書や就業規則に従う義務があるため、出向に関する事項が盛り込まれている場合は、正当な理由なく出向命令を拒否できません。

そのため、これらに出向に関する事項が明記されており、同意を得ていれば出向の命令が可能です。

しかし、いくつかのケースではたとえ同意を得ていたとしても、従業員が出向を拒否できる場合があります。

例えば、ほかに適任者がいるにもかかわらず、育児や介護などで生活負担が重い社員に転居を強いるようなケースです。

また、内部告発や労働組合への加入などに対する、懲罰性を帯びた人事異動なども不当な動機といえるため従業員は拒否できます。過去の裁判例でも、権利の濫用によって出向命令が無効とされたケースがあるため、命令者は注意しなければなりません。

そして、転籍出向の場合も同様に、出向命令権が企業側にあり権利の濫用を行っていないことが求められます。社員の同意がなければ、法律違反と見なされることがあり、出向命令そのものが無効になるケースがあるので注意しましょう。

従業員が復帰を望む場合はどのように対処すべきか?

従業員が出向元への復帰を望んでいるときに応じるべきかどうかの判断は、出向契約書の内容や社員が抱える事情などから判断します。出向期間が明記されており、すでにその期間が終了している際はただちに応じなければなりません。

しかし、出向期間や出向の目的などが不明確なときは、個別の状況によって復帰に応じるかどうかを判断することとなります。出向時に予想できなかった状況が発生したり、出向者がいなければ出向先の業務が回らなかったりした場合には、出向期間の延長などが認められるケースもあります。

出向前提の採用は認められるのか?

労働基準法では、企業が従業員を雇用する際は、労働条件を明確に示すことが義務付けられています。就業場所や業務内容は明示しなければならない絶対事項とされているため、労働条件通知書の中に採用後に出向する可能性があることを事前に記載しておく必要があります。

その上で、本人の同意を得ていれば、入社間もない状況であっても出向を命じることは可能です。しかし、事前に説明を行わないまま、事後的に処理しようとすれば思いがけないトラブルに発展する場合もあるので注意しましょう。

出向者が退職した場合は出向元企業と出向先企業のどちらが手続きを行うのか?

退職の手続きは、出向元企業が行います。出向契約を交わした後でも、一般的に雇用や退職などの労働契約を結ぶ権限は出向元企業にあり、出向先企業の権限はあくまでも就業規則や労働条件の決定などに限られているためです。

海外に出向させるには?

従業員を海外に出向させるときは、ビザの申請などさまざまな手続きが必要です。海外で業務にあたるには就労ビザが必要となるため、申請にあたって推薦状などの提出を求められることがあります。

どのような書類が必要であるのかは、赴任してもらう国によって異なるため、渡航先の大使館などに問い合わせて確認しておきましょう。

また、パスポートの取得や国外転出届の提出、各種税金の納税手続きや帯同する家族の保険手続きなど、さまざまな準備が必要です。

必要な手続きを一覧表などにまとめて社員に渡し、きちんとサポートできる体制を整えておきましょう。

出向を活用し、従業員のスキル向上や企業間交流に役立てよう

以上、従業員を出向させるにあたり、人事・採用担当者が知っておきたい基礎知識を解説しました。

在籍出向と転籍出向にはそれぞれ異なる性質があり、適切に活用すれば従業員のスキル向上をはじめとするメリットを得られます。

なお、出向の理由や実態に妥当性がなければ、「職権の濫用」あるいは「偽装出向」と見なされることがある点には注意が必要です。

本記事で解説した手続きや注意点を踏まえた上で、出向を検討してみてください。

(制作協力/株式会社eclore、編集/doda人事ジャーナル編集部)

出向に関する契約書類4点

資料をダウンロード