相談役と顧問、どう違う?どう活用する?廃止が進む中、これからの“相談役・顧問”とは

企業の経営判断を行う社長や会長に対して、アドバイスを行う「相談役」。しかし、近年では役割の不透明さが指摘されることも多く、相談役や顧問制度を廃止する企業も増えつつあります。一方で、相談役や顧問の豊富な経験や社内外の人脈の広さを活用し、事業成長のためのアドバイスを求めたいと考える企業もあるのではないでしょうか。今回の記事では、企業の相談役について、顧問や参与との違いや、設置するメリットとその手順、よくある疑問について解説します。

相談役とは?

相談役とは、豊富なビジネス経験や広い人脈を活かし、経営判断を行う社長などに対してアドバイスをする人材のこと。会社経営において「著作権侵害」や「情報漏えい」などの事業計画にはない問題が起こった場合に、臨時でアドバイスをすることが特徴です。一般的に、経営の裏方として動くことが多い役職ですが、企業によってその役割は異なります。相談役が人事決定権を持つなど、実質的に企業トップの役割を担っている場合もあれば、社長や会長職退任後の名誉職としての意味合いが強い場合もあるようです。会社法によって定められた役職ではないため、設置するか否かは自由とされています。

相談役は日本独特のポジションのため、英語では完全に一致する言葉がありません。一般的には「advisor」や「counselor」と訳すことができますが、社長や会長が退任後に就くケースが多いことから「senior advisor」「executive advisor」「executive counsel」などと表記されることもあります。

相談役と顧問・参与との違いや、社内での位置づけ

相談役と混同されやすい役職として、顧問や参与があります。社内での位置づけは、相談役と顧問がほぼ同じ立場、次に参与と考えるのが一般的です。ここでは相談役と顧問、参与の違いについて解説します。

| 相談役 | 顧問 | 参与 | |

|---|---|---|---|

| 役割・特徴 | 企業経営で起こる突発的な問題に対し、第三者的な視点でアドバイスをする | 経営や事業における具体的な数値のチェックなど、日常的な実務への指導やアドバイスをする | 部下などを持たず、単独で専門分野での特定の業務を遂行する |

| 会社法の定義 | なし | なし | あり |

| 意思決定権 | なし | なし | あり |

| 就任する人 | 社長や会長など、社内の重役が退任後に就任することが多い | 内部顧問には社内の重役が退任後に、外部顧問には弁護士や税理士などが就くことが多い | 管理職経験者が定年後に就くことが多い |

相談役と顧問の違い

顧問とは、事業計画や人材戦略など、経営の実務面についてアドバイスを行う人材のこと。相談役同様、会社法によって定められたポジションではないため、設置するかどうかは企業の判断で決められます。経営の意思決定権も持ちません。しかし、顧問と相談役は役割や就任する人材が異なります。相談役は突発的な問題にアドバイスをするのに対し、顧問はより専門的な立場から実務についてのアドバイスを行います。また、相談役には企業の社長が退任後に就くことが多い一方、顧問は専門分野に長けた外部の人材を登用することもあります。

(参考:『顧問とは?なぜ今活用すべきか。導入を検討する際知っておきたい顧問の役割・報酬』)

相談役と参与の違い

参与とは、社内の専門知識を持つ人材に対する、職能資格です。役職のポジションに空きがないときに、役職者と同じ待遇にするという考えのもとに置かれることもあります。部長職と同じ位置づけとされ、役員を除いた序列では最上位となります。参与と相談役は、経営の意思決定権の有無が異なります。参与は、専門的な分野で実務を執り行い、経営者を補助するため、意思決定権があります。一方、相談役は意思決定権がなく、実際に業務を行うこともありません。この他、就任する人材も異なります。

相談役と取締役・役員との違い

会社法では、役員として「取締役」「監査役」「会計参与」という3つの役職を設けるよう定められています。その中の一つである取締役は、株主総会で選任される、株式会社には必ず設置しなければならない機関です(会社法第326条第1項)。会社法上の役員ではない相談役は「経営の意思決定権を持たない」という点で、役員とは明確に異なります。

(参考:『【かんたん図解】執行役員とは?会社法で定められた取締役・執行役・役員との違いと設置方法』)

相談役の報酬はどれくらい?

相談役の役割は企業によって異なるため、報酬も役割や業務内容によって異なります。大企業の相談役は、1年間で2,000~3,000万円の報酬を受け取ることもありますが、一般的にはその企業の役員報酬と同額程度と考えるとよいでしょう。産労総合研究所の調査によると、役員退任後に相談役として就任する場合の平均年間報酬は、常勤で675万円、非常勤で498万円ということです。しかし、名誉職としての意味合いが強い相談役の場合は、一般社員と同額もしくは一般社員より低い場合もあります。

(参考:産労総合研究所『役員報酬の実態に関するアンケート調査』)

近年、相談役と顧問を廃止する企業が増えている理由

近年、「相談役」や「顧問」といった役職に厳しい目が向けられ、日本の老舗大企業でも、制度自体の廃止を検討するケースが多くなっています。この背景には、日本の経済成長促進を目的としてコーポレートガバナンスの強化が掲げられたことがあります。コーポレートガバナンスとは、「企業統治」のこと。企業が成長するために必要な企業内の決まりを意味します。内部組織の状態次第で、経営における正しい判断ができなくなる可能性があり、これを防止することが重視されているのです。ここではコーポレートガバナンスの観点から、相談役や顧問の廃止が検討されている理由を見ていきましょう。

(参考:『ガバナンスの意味や強化方法|コンプライアンスとの違いも解説』)

役割の透明化に向けた動きが加速

これまでは相談役や顧問について、選任理由や待遇などを公表せず、不透明なまま設置する企業が多くありました。しかし、経済産業省が2017年3月に策定した『コーポレート・ガバナンス・システムに関する実務指針(CGSガイドライン)』では、社長やCEOを退いて就任した相談役および顧問情報の外部発信が重要だと明記されています。また東京証券取引所でも、2018年1月より上場企業に対して相談役や顧問の情報開示を制度化しました。さらに「コーポレート・ガバナンス(企業統治)に関する報告書」に情報の記載欄を設け、公開サービスの運用を開始しました。これをきっかけに、相談役や顧問の社内での意義の見直しが、特に上場企業で進み、廃止に向けた動きが目立つようになったと考えられます。

(参考:経済産業省『コーポレート・ガバナンス・システムに関する実務指針(CGS ガイドライン)』)

的確な経営判断ができない院政リスク

相談役や顧問は多くの場合、これまで社内の高い地位にいた人が就くことが多いため、「院政」として経営の実権を握っているケースがあります。これに対し、株主や投資家などが懸念を示していることも廃止傾向にある理由の一つです。現役経営陣による新たな経営方針に対して、法律で役割が定められていない人が必要以上に関与すると、的確な判断がしにくくなります。また、意思決定までの時間もかかります。しかし、これまで社長を務めていた人からの指示となれば、現役の社長も従わざるを得ないのが実情でしょう。会社法による規定がない相談役や顧問には、実務における意思決定権はありません。万が一問題が生じた際にも、責任を負うこともありません。実際のトップが誰なのかわからないといった体制を疑問視する声があがったことで、廃止する企業も増えています。

現状、元経営者の約4割が相談役・顧問へ就任している

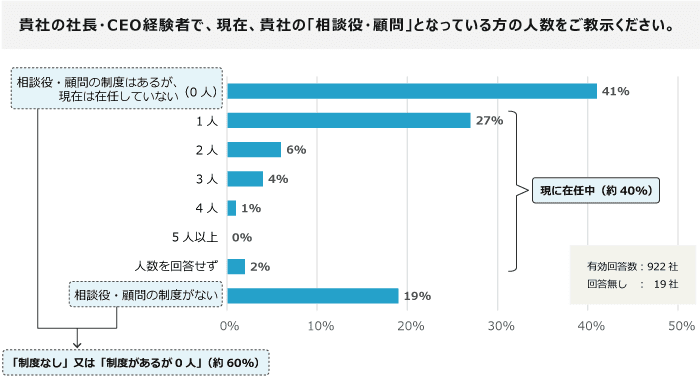

廃止の動きもある一方、現状ではどれくらいの企業が相談役や顧問を置いているのでしょうか。経済産業省が東証第1部・2部上場企業を対象に行った『コーポレートガバナンスに関するアンケート調査2018年度版』によると、企業の社長・CEOが退任後に相談役・顧問に就いている企業は約40%あるといいます。また、「現在は在任していないが制度自体はある」とした企業も41%という結果でした。半数近い企業で元経営者が相談役・顧問として在任中で、制度自体がある企業も同じくらいの割合であることから、相談役・顧問からのアドバイスを有効活用したいと考える企業も多いことがわかります。

相談役・顧問を設置するメリット

企業はどのようなことを目的として相談役や顧問を設置するのでしょうか。ここでは、相談役・顧問を効果的に活用するために理解しておきたいメリットをご紹介します。

メリット①:専門知識や経験に基づくアドバイス

相談役・顧問は、経営や特定分野において高度な知識を持っています。そのため、相談役・顧問を設置すると、経営やビジネスの経験を踏まえた信頼性の高いアドバイスが得られます。例えば、企業の事業分野が多岐にわたる場合、その分野に特化した人材からのアドバイスはとても有効です。また。現役経営者では解決の糸口が見つけられない問題が発生した際も、経営経験のある人材からアドバイスをもらうことで、より有効な解決策を検討できるようになります。解決まで迅速に進むことで、問題の深刻化も防げます。

メリット②:人脈を活用した事業拡大への貢献

企業にとって事業拡大や問題解決には、広い人脈も必要となります。相談役や顧問の、長い経営者としての経験で得られた豊富な人脈から得られる情報はとても貴重。取引先や顧客、財界活動を通じて社会ニーズを把握している相談役・顧問からのアドバイスにより、事業拡大がスムーズに進んだり、スピードアップしたりすることもあるでしょう。

メリット③:取引先との関係性の維持

相談役や顧問は、それまでのビジネス経験から、取引先への理解も深いと考えられます。取引先に対し、適切な解決策やサービスを提案するためには、相手との良好な関係と理解が不可欠。既に取引先との関係性を築いている相談役や顧問からアドバイスを得ることで、ビジネスの持続性も高めることができます。

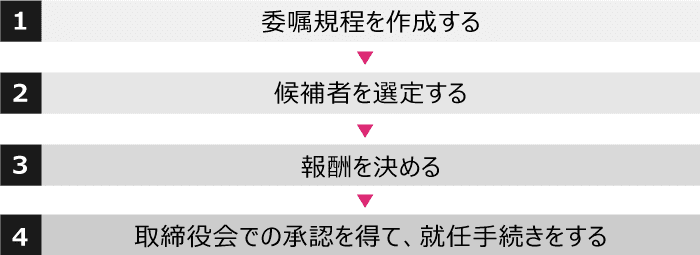

相談役・顧問を設置する際の流れ

相談役や顧問を設置する際は、役割の不透明さを指摘されないためにも、選定基準や報酬を明確にすることが重要です。ここでは、選定から契約を結ぶまでの流れを解説します。

フロー①:委嘱規程を作成する

事前に取締役会で相談役や顧問の委嘱規程を作成しておくと、選定基準が明確になります。規程には委嘱基準をはじめ、委嘱期間や待遇、勤務内容などを明記するのが一般的です。相談役の委嘱基準には、「前職の役職」と一緒に「経験年数」などを定めるとよいでしょう。

フロー②:候補者を選定する

委嘱規定をもとに、相談役や顧問に誰を選任するかを検討します。規程の他、以下のような経験を持つ人の中から選ぶケースもあります。

・取締役や監査役退任後に企業の関係会社の役員に就任した人

・定年により、取締役・監査役を退任した人

・取締役退任前の職位が、常務や専務、副社長、社長、会長であった人

その他にも、企業がアドバイスを必要とする分野の専門家を選定するのもよいでしょう。

フロー③:報酬を決める

「企業規模」や「職務内容」「勤務形態」などに基づき、相談役の報酬を検討します。常勤の場合は有給であることが一般的ですが、非常勤の場合は本人との相談の上、無給とすることも可能です。報酬の金額に、特別な基準はありません。他の役員などとのバランスや、前役職時の給与などを考慮して決めるとよいでしょう。

また、相談役や顧問の給与を経理処理するときは、法人税上のみなし役員に該当するかどうかで異なります。みなし役員に該当する場合は「役員報酬」として扱います。一方、みなし役員でない場合は「支払報酬」や「支払手数料」として扱います。みなし役員に該当する条件については、後ほどご紹介します。

フロー④:取締役会での承認を得て、就任手続きをする

相談役や顧問は会社法による定めがないため、株主総会の決議は必要ありません。そのため、取締役会で承認されれば就任が決定します。就任が決定したら契約書を締結しましょう。相談役や顧問は民法上の委任・準委任契約に該当します。委嘱契約書には決定した報酬や支払方法、依頼する業務内容を明確に記載し、双方一致のもと締結しましょう。

相談役・顧問を設置する際の注意点

相談役や顧問を設置する際は、どのようなことに気をつけるとよいのでしょうか。ここでは相談役や顧問の設置時の疑問や設置してからの注意点をご紹介します。

任期や定年はある?

相談役・顧問の任期を定めるかどうかは、企業の任意です。経済産業省が2016年に実施した『コーポレートガバナンスに関する企業アンケート調査結果』によると、相談役および顧問の任期を定めている企業は48%でした。そのうち任期を1年とする企業は34%です。任期を定めていない企業も28%あり、役割や契約によって異なることがわかります。任期を定める際は委嘱規定にも規定し、何年とするのかを明記しておくとよいでしょう。

(参考:経済産業省『コーポレートガバナンスに関する 企業アンケート調査結果』)

名刺の書き方・社内での呼称

相談役や顧問の名刺の肩書には、その役職通り「相談役」「顧問」と記載します。英語表記する場合は、どちらも「Advisor」「Corporate Adviser」などが使われています。また社内での呼称は「名字+相談役(顧問)」の他、肩書をつけずに「名字+さん」と呼ばれることが多いようです。

社会保険等の扱い

企業の従業員や役員ではない相談役・顧問の場合も、労働時間が従業員の4分の3以上ある場合は社会保険加入の義務が発生します。また、雇用保険や労災保険などの労働保険は、相談役および顧問が「労働者」に該当すれば適用の対象となります。労働者に該当する例としてわかりやすいものには、「自分で出社時間を決めていない場合」が挙げられます。契約内容ではなく相談役や顧問の勤務実態から、「定期的に出社しているか」「役員会に出席しているか」「指揮監督者として勤務しているか」などの観点で判断し、決定しましょう。

人数は?

相談役や顧問の人数は、多いところで30人という企業もありますが、設置しても数名のケースが多いです。企業規模や事業内容によって、適切な人数を設置するとよいでしょう。

その他注意事項

上記で説明した以外にも、いくつか注意点があります。その他の注意点をご紹介します。

税務上の扱い

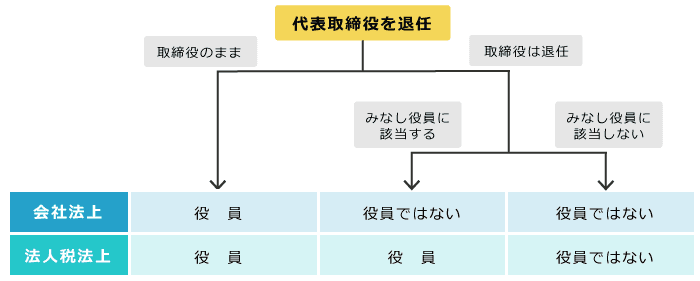

相談役や顧問の税務上の扱いは、個々の業務状況や取締役を退任しているか否かによって異なります。取締役のまま相談役や顧問として就任する場合は、会社法上の役員であることに変わりないため、税務上の処理方法に変更はありません。しかし、取締役退任後に就任する場合は、みなし役員に該当するか否かによって、税務上の扱いが異なります。

みなし役員とは、法人税法上の役員のこと。国税庁は、「その法人内における地位や職務などから、他の役員と同様に実質的に法人の経営に従事していると認められるもの」が該当するとしています。みなし役員は、先述した給与の扱いに加え、取締役退任時に支払う退職金の税務上の扱いにも注意が必要です。取締役退任後も法人の経営に従事していると考えられるため、税務上は退職金ではなく「役員賞与」として扱います。

(参考:国税庁『No.5200 役員の範囲』)

有価証券報告書への記載は必要?

有価証券報告書は、上場企業など一定の要件を満たす企業に対して提出が義務付けられています。相談役や顧問が企業内での地位や職務などから、経営に強い影響があると認められる場合は、役員等に係る関連当事者との取引についての記載が必要です。資源や債務の移転または役務の提供など、開示対象となる取引がある場合は、企業との関係や取引内容に関する情報を開示しましょう。

まとめ

相談役は、選任方法や役割などが明確化されていないケースも多く、不透明な存在が問題視される傾向にあるようです。しかし、企業にとっては相談役の幅広い人脈や専門知識を活用することで、問題解決が迅速に進むなど、メリットも多くあります。現役経営者との役割の違いや選任基準を明確化するとともに、設置する目的や必要性を十分に検討し、企業にとって有効となるように活用しましょう。

(制作協力)

株式会社はたらクリエイト

(記事監修協力)

藥師寺正典弁護士/弁護士法人第一法律事務所

(資料監修協力)

八木田大将弁護士(第一東京弁護士会)/大将法律事務所

都内法律事務所勤務時代より企業の労務問題などの企業法務、個人の法律問題解決に注力。依頼者の想いに寄り添った解決をモットーとし、多角的に事件を分析し解決を図る。

(編集)

doda人事ジャーナル編集部

【Word版】顧問契約書

資料をダウンロード