法定三帳簿とは?記載項目や作成方法・保存期間を解説【テンプレート付】

doda人事ジャーナル編集部

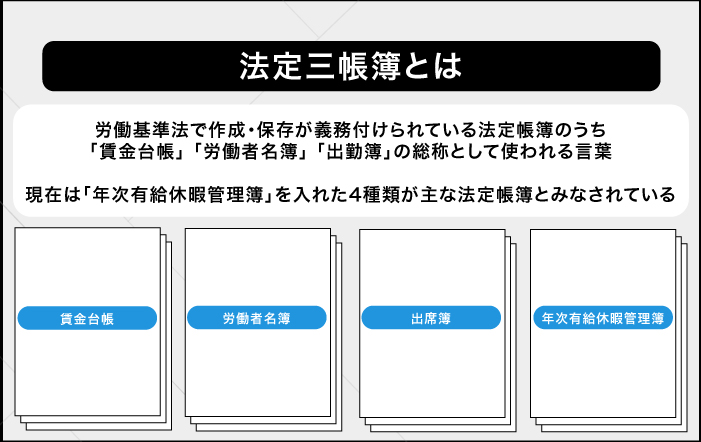

労働基準法では、事業者が労働者を雇用する際に「法定帳簿」の整備・保存を義務付けています。代表的な法定帳簿には4つの種類がありますが、2019年4月までは長く3種類がメインであったことから、「法定三帳簿」の名称が広く使われています。

この記事では、法定帳簿の種類や記載すべき項目、作成・保存時に気を付けておくべきポイントなどを詳しく見ていきましょう。

法定三帳簿とは

「法定三帳簿」とは、労働基準法で作成・保存が義務付けられている法定帳簿のうち、「労働者名簿」「賃金台帳」「出勤簿」の総称として使われる言葉です。現在では、「年次有給休暇管理簿」を入れた4種類が主な法定帳簿とみなされています。

まずは、各帳簿の内容や記載事項について見ていきましょう。

賃金台帳

賃金台帳とは、賃金に関する基本的な決まりをまとめた書類です。労働基準法の第108条において作成が義務付けられており、複数の事業所を持つ企業では、事業所ごとに必須記載事項を盛り込んだ賃金台帳を作成する必要があります。

必須記載事項

・氏名

・性別

・賃金計算期間

・労働日数

・労働時間数

・時間外労働時間数

・休日労働時間数

・深夜労働時間数

・基本給、手当その他賃金の種類ごとにその額

・賃金控除した場合にはその項目と控除額など

賃金台帳については、「残業時間の記載がない」「性別の記載漏れがある」「賃金計算期間の記載がない」といったケースが多いため、記載事項の抜け漏れがないように注意する必要があります。賃金台帳の対象者は雇用形態にかかわらず、雇用している全労働者が対象となりますが、日雇い労働者は例外とされています。

なお、賃金に関するおおまかな情報は給与明細にも記載されていますが、必須記載事項のすべてを網羅していないことが多いため、原則として代用することはできません。不要なトラブルを避けるためにも、きちんと賃金台帳という形式で書類を作成・保存しておきましょう。

賃金台帳について、さらに詳しく知りたい方は以下の記事も参考にしてみてください。

(参考:『【テンプレート付】賃金台帳記入は義務!誰でもすぐに書ける項目例で解説/社労士監修 』)

労働者名簿

労働者名簿とは、労働者に関する情報をまとめた書類のことであり、対象者は賃金台帳と同じく日雇い労働者を除いた全員です。労働基準法第107条で作成が義務付けられており、事業所ごと、労働者ごとに作成する必要があります。

必須記載事項

・氏名

・生年月日

・履歴

・性別

・住所

・従事する業務の種類

・雇い入れの年月日

・退職の年月日及びその事由(解雇の場合にあってはその理由含む)

・死亡の年月日及びその原因など

上記の項目以外にも、労働者を管理するうえで必要と判断した事項は、労働者の同意を得たうえで会社側が任意に設けることもできます。例えば、電話番号などの連絡先、社会保険・雇用保険に関する事柄などを任意記載事項として記録することも可能です。

なお、常時雇用する従業員が30人未満なら、「従事する業務の種類」の記載は不要とされます。

労働者名簿について、さらに詳しく調べたい方は以下の記事も参考にしてみてください。

(参考:『【テンプレート付】労働者名簿の書き方はこれでOK!効率の良い作成方法をご紹介 』)

出勤簿

出勤簿は労働者の出勤状況について記した書類のことであり、特に法律上の規定はありません。しかし、厚生労働省のガイドラインで「労働関係に関する重要な書類」と明記されており、適切な労務管理を行うために作成が義務付けられています。

出勤簿に記載すべき主な項目として、次の点が挙げられます。

主な記載項目

・出勤日及び労働日数

・始終業の時刻及び休憩時間

・日別の労働時間数

・時間外労働が行われた日付、時刻、時間数

・休日労働が行われた日付、時刻、時間数

・深夜労働が行われた日付、時刻、時間数など

出勤簿については具体的な様式の規定がないため、Excelなどの電子データだけでなく、従業員の自己申告に基づく手書きのものでも作成は可能です。ただし、自己申告が認められるのは、客観的な方法(タイムカードやPCなど)の利用が困難である場合に限定されています。

また、自己申告制度について対象者に十分な説明を行うこと、適正な自己申告を行ったことにより不利益な取り扱いを行わないことなども条件となります。このように、自己申告制度はあくまでも例外的な方法であり、労働時間の過少申告などにつながりやすいことから、ルールも厳しく決められているのが特徴です。

正確な労働時間を把握するために、基本的にはタイムカードやPC入力などの客観的な方法を導入するように努めましょう。

年次有給休暇管理簿

先にも述べたように、上記の法定三帳簿に加え、2019年4月からは新たに「年次有給休暇管理簿」も法定帳簿に加えられています。この背景には、働き方改革による法改正が大きく関係しています。

労働基準法の改正により、すべての企業において年10日以上の年次有給休暇が付与される労働者に対して、少なくとも年5日の年次有給休暇を取得させることが義務付けられました。それにともない、「年次有給休暇管理簿の作成と3年間の保存」が新たに義務化されたのです。

管理簿は労働者ごとに作成する必要がありますが、管理簿の様式については特に決まりがありません。Excelなどの電子データはもちろん、手書きでの作成も可とされています。

なお、年次有給休暇管理簿の必須記載項目は以下のとおりです。

必須記載項目

・取得日

・付与日

・日数

法定三帳簿の作成方法

法定三帳簿を作成する際には、既存のテンプレートや管理システムを利用するのがおすすめです。ここでは、代表的な2つの作成方法をご紹介します。

厚生労働省の書式を使う

法定帳簿のうち賃金台帳と労働者名簿は、厚生労働省が書式のテンプレートを配布しています。ホームページにPDFファイルが用意されているので、ダウンロードして印刷すれば、紙の書類として扱うことも可能です。

労働者名簿に任意記載事項を追加したいときも、テンプレートをもとにファイルを作成して、後から項目を加えていくのがスムーズです。また、年次有給休暇取得管理台帳についても、厚生労働省よりExcelファイルが配布されているので、こちらを活用するのもよいでしょう。

法定三帳簿に対応した勤怠管理システムを用いる

勤怠管理ツールの導入を検討している場合は、法定三帳簿の作成に対応したシステムを導入するのも一つの方法です。システムを用いれば、給与計算や入退社管理など、人事労務に関する管理業務をまとめて行えるため、作業時間の大幅な削減につながります。

法定三帳簿の保存期間

法定帳簿には、作成だけでなく保存の義務もあります。規定されている保存期間は書類によっても異なるため注意しましょう。

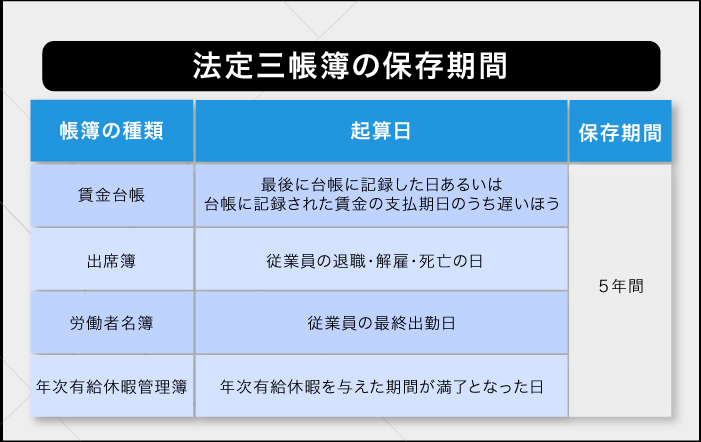

賃金台帳の保存期間は原則として、5年とされています。かつては3年間とされていましたが、2020年の労働基準法改正によって5年間(経過措置期間のみ3年間)に延長されているので注意が必要です。

また、保存期間の起算日は、「最後に台帳に記録した日」あるいは「台帳に記録された賃金の支払期日」のうちより遅いほうの日付を採用することとされています。なお、賃金台帳を源泉徴収簿と兼ねる場合は、7年間の保存が必要になるため、あわせて注意しましょう。

賃金台帳以外の法定帳簿も、保存期間は「原則5年」とされています。起算日をまとめると、次のようになります。

各帳簿の保存期間と起算日

・賃金台帳:「最後に台帳に記録した日」あるいは「台帳に記録された賃金の支払期日」のうちより遅いほうから5年間

・労働者名簿:従業員の退職・解雇・死亡の日から5年間

・出勤簿:従業員の最終出勤日から5年間

・年次有給休暇管理簿:年次有給休暇を与えた期間が満了となってから5年間

法定三帳簿を作成・保存するときのポイント

法定三帳簿は法律で規定された帳簿であるため、正確な作成と適切な状態での保存が求められます。ここでは、作成時と保存時の注意点について見ていきましょう。

更新日を記載しておく

法定三帳簿にはそれぞれ保存期間があるため、更新日をきちんと記載しておくことが大切です。起算日は書類によって異なるため、期限中に誤って廃棄してしまわないように確実な記載を徹底しましょう。

事業所ごとに作成する

法定三帳簿は、いずれも事業所や工場単位で作成する必要があります。本社で一括保存することは認められていないので、本社が各事業所の分をまとめて作成した場合は、必ず各事業所や工場にも配布して保存を徹底するようにしましょう。

すぐに提出できるように整理しておく

必要に応じて、すぐに法定三帳簿の内容を確認できるように整理しておくことが大切です。労務関係のトラブルが発生したときや、労働基準監督署による調査などのタイミングで必要になるため、日ごろから内容の整理と保管場所の確認を徹底しておきましょう。

また、賃金台帳などでは、「事務委託している会社や社会保険労務士に台帳を預けていてすぐに確認できない」といったケースもよくあるトラブルとして挙げられます。適切な保管が行われていなければ、後述するペナルティが発生する可能性もあるので細心の注意を払いましょう。

担当者間でルールを共有する

帳簿の作成や保管については、担当者間できちんとルールを定め、認識を共有しておくことが重要です。また、勤怠管理システムを導入する場合は、不具合やトラブルなどを想定して、ある程度ITツールを使いこなせるスキルを持ったメンバーを責任者に選んでみましょう。

義務を違反した場合のペナルティ

法定帳簿(年次有給休暇管理簿を除く)を適切に作成、保管していなかった場合には、罰則が適用されることもあるので注意が必要です。作成や保存の義務違反が発覚した場合には、労働基準監督官により是正勧告などの行政指導が行われます。

行政指導そのものは、あくまでも相手の自主的な協力を前提としたものなので、法的な拘束力を持つわけではありません。しかし、再三の勧告にもかかわらず是正が見られない場合や、悪質性が高いとみなされた場合は刑事罰が科せられる可能性もあります。

労働基準法では、法定帳簿の作成や保存について義務違反となったときには「30万円以下の罰金」が科せられる可能性があるので気を付けておきましょう。

まとめ

法定三帳簿とは、労働者を雇用する事業者に対して、労働基準法によって作成・保存が義務付けられている「賃金台帳」「労働者名簿」「出勤簿」の総称です。2019年4月からは、ここに「年次有給休暇管理簿」が加えられ、法定四帳簿として扱われるようになりました。

いずれも記載事項や保管期間が規定されており、年次有給休暇管理簿以外は、違反した場合に罰則が適用されることもあります。記載事項は書類ごとに必須のものと任意のものがあるので、抜け漏れがないように細かく確認することが大事です。

また、作成にあたっては厚生労働省が用意しているテンプレートや、法定帳簿に対応した勤怠管理システムを活用するのがおすすめです。管理の行いやすさにも目を向け、最適な方法を見つけてみましょう。

(制作協力/株式会社STSデジタル、編集/doda人事ジャーナル編集部)

非公開: 人事・マネージャーなら知っておきたい、育成まわりの人気資料6選 <1on1からキャリアアンカーまで>

資料をダウンロード