【図解】通勤手当の非課税・課税ルールと計算方法―通勤手当を設定・変更するときの注意点―

代表

柴垣 和也(しばがき かずや)【監修】

昭和59年大阪生まれ。人材派遣会社で営業、所長(岡山・大阪)を歴任、新店舗の立ち上げも手がけるなど活躍。企業の抱える人事・労務面を土台から支援したいと社会保険労務士として開業登録。講演実績多数。

従業員の自宅から会社までの通勤費用を手当として支給する「通勤手当」。支給対象となる交通手段や支給金額などは、企業が自由に決めることができます。

しかし、一定の支給額を超えると課税対象となったり、支給金額の算出方法が複雑だったりするため、支給基準を明確に定めておくことが重要です。

今回の記事では、通勤手当に関する基礎知識や交通費との違い、交通手段ごとの非課税限度額、通勤手当制度の定め方などについてご紹介します。

通勤手当を適切に運用するためには、支給ルールを整理するだけでなく、入社時や経路変更時の申請フローを整えておくことも重要です。申請時に使える「通勤手当申請書」を、以下からダウンロードしてご活用ください。

通勤手当とは?

通勤手当とは、従業員が通勤するために必要な費用を企業が支払うもの。通勤費の補助による、従業員の金銭的負担の軽減を目的としており、福利厚生の一環として支給されることが多いようです。

また、通勤手当は企業が任意に定められる手当であるため、「支給の有無」や「支給対象者」「支給金額」などは企業によって異なります。英語表記では「Commuting allowance」と表現します。

通勤手当と交通費の違い

「通勤手当」と混同されがちなのが「交通費」です。交通費とは、営業や出張などの業務を目的に、従業員が交通機関を利用した際に発生する移動費用のこと。電車やバス、飛行機、タクシーなどの利用料金および自家用車を利用した際のガソリン代などが該当します。

通勤手当と交通費では、「支払い方法」や「勘定科目」が異なります。

| 通勤手当 | 交通費 | |

|---|---|---|

| 対象となる費用 | 通勤費用 | 業務中の移動費用 |

| 支払い方法 | 申請書により計算し、給与と合わせて支給 | 従業員が立て替え、締日などに精算 |

| 勘定科目 | 福利厚生費(課税対象分は給与) | 旅費交通費 |

通勤手当の支給は法律で定められている義務?

通勤手当は、労働基準法などの法律で規定された賃金ではないため、企業に支給義務はありません。労働基準法の賃金とは、企業が従業員の労働の対償として支払うもの。

一方で、通勤手当は従業員の居住地や利用する交通手段によって支給額が異なるため、労働の対償ではありません。これにより、通勤費用は従業員の自己負担とすることも可能です。

ただし、通勤手当の支給基準や支給金額を就業規則などで定めている場合は、企業はその約束を守らなければなりません。この場合は賃金として解釈され、従業員への支払い義務が生じます。

賃金制度や就業規則の整備について詳しく知りたい方は、以下の記事も参考にしてください。

【関連記事】

・【無料テンプレ付き】賃金規程の作成・変更手順と注意点まとめ

・【無料テンプレート付】就業規則とは?記載事項と作成・変更の届け出の手順を解説

通勤手当を支給するメリット

従業員に通勤手当を支給することで、企業にとっては、以下のようなメリットがあります。

●通勤手当支給による企業のメリット

・従業員の通勤時間に遅れが生じにくい

・モチベーションや定着率が向上する

・求職者への訴求ポイントになる

マイカー通勤を禁止している会社でも、公共交通機関を利用する場合は通勤手当を支給する会社も多いです。その場合は、公共交通機関を利用して通勤する従業員が増えるでしょう。電車やバスは運行ダイヤが決まっているため、車通勤と比べて従業員の出社時間に大幅な遅れが生じにくいというメリットがあります。

また、毎日の通勤にかかる費用の負担が軽減すれば、従業員のモチベーションや満足度の向上も期待でき、人材確保にも効果的でしょう。

通勤手当は課税?非課税?

企業が支給する手当は、給与所得の一部と考えられるため、原則として支給額に応じた所得税が発生します。しかし、通勤手当の課税方法は他の手当と異なり、一定額までは非課税です。国税庁では、例外として給与所得に含まない非課税の手当を、以下のように定めています。

●給与所得に含まれない手当

・ 通勤手当のうち、一定金額以下のもの

・ 転勤や出張などのための旅費のうち、通常必要と認められるもの

・ 宿直や日直の手当のうち、一定金額以下のもの

(参考:国税庁『No.2508 給与所得となるもの』)

また、企業が従業員に支払う賃金や手当を課税・非課税に分類すると、以下のようになります。

| 課税対象 | 非課税 |

|---|---|

| ・基本給

・残業手当 |

・通勤手当 ・宿直手当 ・出張旅費 ・出張にかかる日当 ・残業時の食事代 ・見舞金 ・結婚祝い金 など |

非課税に該当する手当の中にも、支給金額や目的によっては課税対象となるものもあります。支給する際は、あらかじめそれぞれのルールを確認しておきましょう。

通勤手当の非課税ルール

通勤手当は、所得税法によって非課税となる上限額が定められています。ここでは、交通手段ごとに通勤手当の非課税限度額について解説します。

車通勤の場合:非課税限度額は距離で設定

マイカーなどで車通勤をする場合は、片道の通勤距離によって非課税限度額が定められています。

| 片道の通勤距離 | 1カ月当たりの非課税限度額 |

|---|---|

| 片道2km未満 | 全額課税 |

| 片道2km以上10km未満 | 4,200円 |

| 片道10km以上15km未満 | 7,100円 |

| 片道15km以上25km未満 | 12,900円 |

| 片道25km以上35km未満 | 18,700円 |

| 片道35km以上45km未満 | 24,400円 |

| 片道45km以上55km未満 | 28,000円 |

| 片道55km以上 | 31,600円 |

(参考:国税庁『No.2585 マイカー・自転車通勤者の通勤手当』)

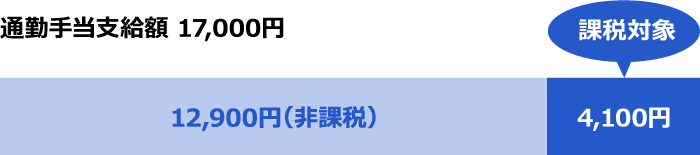

通勤手当の支給額が非課税限度額を超える場合には、超過分の金額は給与と見なされ、課税対象となります。例えば、片道20kmの車通勤をしている従業員に、通勤手当を17,000円支給している場合、非課税限度額は12,900円となるため、超過分の4,100円が課税対象です。

片道の距離に応じた通勤手当とは別に、企業が月極駐車場代を支給する場合、駐車場代は課税の対象です。また、高速道路や有料道路を利用する場合は、距離ごとの非課税額に通行料金を合算した金額を非課税限度額として扱います。

●片道通勤距離が70km、有料道路の通行料が5,000円の場合の通勤手当の非課税上限額

「非課税限度額」=31,600円(55km以上の非課税限度額)+5,000円=36,600円

自転車通勤の場合:非課税限度額は距離で設定

自転車通勤者への通勤手当も、距離に応じて非課税限度額が定められており、その金額は上述した車通勤の場合と同様です。駐輪場代を企業が負担する場合も、距離に応じた非課税額の範囲内であれば課税対象にはなりません。

電車・バス通勤の場合:非課税限度額は15万円

交通機関を利用する場合の1カ月当たりの非課税限度額は15万円です。非課税対象となるのは「通勤のための運賃・時間・距離などの事情に照らして、最も経済的かつ合理的な経路および方法で通勤した場合の通勤定期券などの金額」とされています。この合理的とされる通勤方法や金額には、新幹線の特別急行料金も含まれます。ただし、グリーン券の料金は含みません。

また、交通機関に加えて車や自転車を利用している場合は、以下の2つを合算した金額が非課税限度額となります。この場合も、非課税限度額は15万円です。

①交通機関を利用する場合の1カ月間の通勤定期券などの金額

②マイカーや自転車などで通勤する片道の距離により定められている、1カ月当たりの非課税限度額

(参考:国税庁『No.2582 電車・バス通勤者の通勤手当』)

タクシー等を利用する場合:非課税限度額は条件を満たせば15万円

タクシー通勤の場合は、一定の条件を満たすと考えられる場合に限り、1カ月当たり15万円までを非課税として扱うことができます。

●タクシー利用時の通勤手当が非課税になる条件

・タクシー利用に対する通勤手当の支給金額が、実費相当額と認められる場合

・タクシーの利用が最も経済的で合理性が認められる場合

この他、企業の営業時間が深夜や早朝のため、電車やバスなどが利用できず、かつ従業員が他の交通手段を持たない場合のタクシー代も、非課税限度額の15万円以内であれば通勤手当として扱うことが可能です。

徒歩通勤の場合:全て課税対象

徒歩通勤者に対し支給する通勤手当は、全ての金額が課税対象です。実際に通勤費用が発生することが、通勤手当を一定額非課税とする条件とされているため、移動距離に関係なく費用が発生しない徒歩通勤は課税対象と見なされます。

通勤手当制度、どう定める?どう計算する

通勤手当制度を導入する際は、企業ごとにルールを定める必要があります。ここでは、通勤手当制度を定めるときのポイントとともに、通勤手当の相場や上限、申請方法について見ていきましょう。

通勤手当の定め方

通勤手当は法律による規定がないため、就業規則への記載も必須ではありません。企業の経営状況などにより、支給条件を変更することも多いため、賃金規定や通勤手当支給規程などで定めるのが一般的です。通勤手当制度を規定する際は、以下の項目について具体的な基準やルールを定めておくとよいでしょう。

●通勤手当制度導入時に定める項目例

・支給対象の交通手段

・支給対象者

・支給金額の算出方法

・通勤手当支給申請の方法

・支給方法 など

ここからは、交通手段ごとに通勤手当の支給基準の定め方や計算方法をご紹介します。

車通勤の場合

自動車通勤の場合は、自宅~勤務地までの実走距離に応じて通勤手当を支給するのが一般的です。しかし、通勤距離に対する単価やガソリン代を用いて計算するなど、支給額の計算方法は企業によって異なります。どのような計算で支給するのかを定めて、規程に明示しましょう。車通勤の通勤手当の計算方法には、以下の2つがあります。

●通勤手当の計算式

①「往復の通勤距離」×「勤務日数」×「ガソリン単価」÷「平均燃費」

②「片道の通勤距離」×「距離単価」×「勤務日数」×2

往復・片道通勤距離の算出方法は、本人からの申告やインターネットの計測サイトを利用するとよいでしょう。また、ガソリン単価は経済産業省が発表している「小売物価統計調査(自動車ガソリン)」を、平均燃費は国土交通省の「自動車燃費一覧」を参考に定めることができます。

●①の計算式による通勤手当支給額の計算例

【往復通勤距離25km、勤務日数20日、ガソリン単価131円、平均燃費10km/Lの場合を想定】

通勤手当支給額:25km×20日×131円÷10km=6,550円

●②の計算式による通勤手当支給額の計算例

【片道通勤距離12.5km、距離単価10円、勤務日数20日の場合を想定】

通勤手当支給額:12.5km×10円×20日×2=5,000円

距離単価は片道の通勤距離1km当たり10~15円など、企業ごとに規定基準が異なります。長期間同じ距離単価で通勤手当を計算している場合は、実態との乖離が生じている可能性もあるため、定期的な見直しを行いましょう。

電車通勤の場合

通勤時に公共交通機関を利用する際は、自宅から会社までの最適な経路を定める必要があります。経路は、従業員本人に乗換や接続の利便性、運賃などを基準に申告してもらい、その区間の定期代を通勤手当として支給します。

電車通勤に関する規定では、「最も合理的かつ経済的である経路に対して、上限●●●●●円を条件に支給する」などと定めます。この他、経路が複数あり所要時間が大きく変わらない場合は、通勤定期代の最安経路のみを支給対象と規定することもできます。

バス通勤の場合

バス通勤については、支給対象とする距離を定めましょう。例として、「自宅~最寄り駅までの直線距離および実走距離」や「最寄りのバス停~最寄り駅までのバス路線の距離」などを基準とする場合があります。その上で、支給規定には「バス利用は、自宅と最寄り駅の直線距離が●km以上であること」と定めるとよいでしょう。

自転車・徒歩通勤の場合

自転車や徒歩通勤の従業員に対して通勤手当を支給する場合は、「片道通勤距離が2km以上の場合に限る」など、支給対象となる通勤距離を定めるとよいでしょう。支給金額は企業ごとに異なりますが、先述した非課税上限額を基準に設定する企業があります。

この場合は、片道通勤距離が2km以上10km未満の場合の非課税限度額である4,200円以下に設定することが多いようです。

徒歩通勤の場合は、通勤手当を支給すると全額課税対象となることから、通勤手当の支給対象外としている企業もあります。

しかし、福利厚生を重視する企業では、勤務先から半径3km以内など、一定の範囲内に居住する従業員に対して一定額の手当を支給することもあるでしょう。このような場合は、「近隣手当」や「近距離手当」などの名称が使われることもあるようです。

通勤手当の相場は?

厚生労働省が発表した「平成27年就労条件総合調査結果」によると、通勤手当の支給金額の相場は、1カ月当たり11,462円となっています。

企業規模が大きくなるほど相場も高くなっており、従業員数1,000人を超える企業の相場は13,063円です。通勤手当は従業員によって支給額の差が大きいため、企業ごとに支給金額を決める際の参考程度に考えるとよいでしょう。

(参考:厚生労働省『平成27年就労条件総合調査の概況』)

通勤手当の上限は?

通勤手当の支給に際し、上限額を定めるか否かは企業の任意です。独立行政法人労働政策研究・研修機構が発表した『企業の諸手当等の人事処遇制度に関する調査』によると、通勤手当に上限を設けている企業の平均上限金額は34,260円でした。

上限金額も相場と同様、企業規模が大きいほど高くなる傾向にあります。上限を定める場合は、従業員の自己負担がどの程度になるかを加味して決定するとよいでしょう。

(参考:独立行政法人労働政策研究・研修機構『企業の諸手当等の人事処遇制度に関する調査』)

通勤手当の申請方法

通勤手当を支給する際は、従業員から通勤手当申請書を提出してもらいます。入社時だけではなく、住所変更などによってこれまでの経路や交通手段が変更する際にも提出が必要です。

●通勤手当申請書に記載する項目例

・氏名、住所

・申請理由

・変更日

・通勤経路

・運賃

・自宅からの略図

申請書が提出されたら、記載内容が通勤手当の支給基準に該当するかを確認しましょう。通勤経路や利用経路が、従業員の住所から見て妥当かどうかを判断します。

就業規則の書き方

通勤手当制度を就業規則に記載する際の記載例は以下の通りです。

●就業規則への記載例

(通勤手当)

第●条 通勤手当は、公共交通機関の利用者に対して、最も経済的かつ合理的な方法と経路と会社が認めた場合、原則として1カ月の通勤定期券の実費について支給する。

2 通勤手当は、従業員の自宅から勤務地までの距離が、2kmを超える場合に支給する。

3 通勤手当は、月額30,000円を支給限度とする。

就業規則には、受給条件を明確に定めることが重要です。また、全ての通勤費に対して実費を支払うと、通勤手当の支給額が高額になる可能性もあります。したがって、支給額の上限は定めておくのが一般的です。

(参考:『【無料テンプレート付】就業規則とは?記載事項と作成・変更の届け出の手順を解説

』)

通勤手当制度を変更・廃止する場合

通勤手当制度の内容を変更する際は、賃金の引き下げと同様に合理性が求められます。合理性のない変更や廃止は不利益変更に該当するため、従業員全員の合意がない限り、原則として認められません。ここでは、通勤手当制度の変更・廃止を行う際の流れについてご説明します。

①合理性の確認と代替案の検討をする

まず、通勤手当制度の変更や廃止の理由を明確にし、合理性があるかを確認します。合理性の有無は、「従業員が受ける不利益性」と「企業側の変更の必要性」の2つから判断されます。

その上で変更・廃止を行う場合は、あらかじめ「支給対象者の基本給に含める」「他の福利厚生制度を拡充する」などの代替案を検討します。遠距離から通勤しているなど、不利益の程度が大きい従業員に対しては、テレワークの導入などを検討するのもよいでしょう。

②従業員への説明を行い、合意を得る

従業員の合意を得る際は、十分な説明を行い、理解をしてもらうことが重要です。変更内容を詳細に伝えるとともに、企業の経営状況の悪化など、変更・廃止が必要となった理由も詳しく説明するとよいでしょう。従業員の本来の意思で合意を得るためにも、誤解を招く発言や威圧的態度を取らないよう注意が必要です。

③就業規則を変更し、労働基準監督署に届出を行う

変更した規定は、従業員の過半数代表者に内容を確認してもらい、意見聴取を行います。最後に「就業規則変更届」「従業員の過半数代表者からの意見書」「変更後の就業規則」を、管轄の労働基準監督署に届け出ます。

通勤手当は給与所得に含んで算出する―社会保険や確定申告、休業手当などさまざまな金額を算出する場合―

社会保険や所得税などを計算する際、通勤手当を含むか含まないかは、それぞれの算出するものの性格によって異なります。

| 全額含める | 課税分は含める | 含めない |

|---|---|---|

| ・社会保険 ・雇用保険 ・労災保険 ・年金 ・平均賃金(休業手当) |

・年末調整 ・源泉徴収 ・確定申告 |

・割増賃金(通勤距離に関係なく一律に支給するものは含む) ・最低賃金 |

社会保険や雇用保険などの各種保険や平均賃金は「月額報酬標準額」を基準に算出します。通勤手当は厚生年金保険法第3条第3項に定められている「報酬」に該当するため、この「月額報酬標準額」にも全額含めて計算する必要があります。

また、課税対象分の通勤手当は、給与として扱うため、年末調整時なども控除せずに年収に含んで計算します。支給する際は、経理処理で課税・非課税を分けておくと、年末調整もスムーズに進むでしょう。

一方、通勤手当は労働との直接的な関係が薄く、従業員ごとの事情に基づいて支給するため、割増賃金や最低賃金には含みません。

(参考:厚生労働省『割増賃金の基礎となる賃金とは?』)

(参考:厚生労働省『最低賃金の対象となる賃金』)

よくある疑問

通勤手当を支給する際、ケースによってどのような支給方法が可能なのか、取り扱い方などに悩む場合もあるのではないでしょうか。通勤手当は法律による規定はないため、企業の規定が判断の基準となります。ここでは、通勤手当に関する疑問にお答えします。

出勤日数で支払い条件を変えることは可能?

通勤手当は賃金であるため、労働基準法第24条に規定されている「賃金全額払いの原則」が適用されます。これにより、従業員の休職や欠勤により就労しない日や出張などで通勤しない日についても、企業の判断で通勤手当を減額したり、不支給としたりすることはできないと考えられます。

しかし、通勤手当の目的が出勤費用の補助であることを踏まえると、出勤日数によって支給金額が変わるのは合理的とも言えるでしょう。ただし、出勤日数に応じて支給条件を変更する場合は、あらかじめ就業規則や賃金規程に変更する旨を定めておく必要があります。

●支給条件を変更する際の規定例

・欠勤、出張、その他事由により、賃金計算期間の全ての日数を通勤しない場合、通勤手当は支給しない

・所定労働日数の2分の1以上欠勤した者の通勤手当は半額支給とする

・3日以上欠勤した者の通勤手当は、日割り計算により算出し支給する

アルバイト・パートと正社員で支給条件を変えることは可能?

通勤手当の支給目的は、実費を補てんすること。職務内容や配置変更の範囲に対して支給するものではないため、アルバイトやパートタイム労働者にも正社員と同一の支給が求められます。厚生労働省の同一労働同一賃金ガイドラインでは、「短時間・有期雇用労働者にも、通常の労働者と同一の通勤手当および出張旅費を支給しなければならない」としています。

しかし、雇用形態を問わず、従業員の出勤日数に応じて支給条件を定める際には、交通機関の運賃やガソリン代の補てんとして支給することを考えると合理性があるため、支給条件に相違があっても問題がないとされています。

●支給条件に違いがあっても問題がないケースの例

通勤手当について、所定労働日数が多い(例えば、週4日以上)通常の労働者および短時間・有期雇用労働者には、月額の定期券の金額に相当する額を支給しているが、所定労働日数が少ない(例えば、週3日以下)または出勤日数が変動する短時間・有期雇用労働者には、日額の交通費に相当する額を支給している場合など

(参考:『【弁護士監修】同一労働同一賃金で、企業はいつどのような対応が必要?』)

(参考:厚生労働省『同一労働同一賃金ガイドライン』

派遣スタッフの通勤費はどうなる?

派遣スタッフに対する賃金の支払い義務は、雇用関係にある派遣元企業にあります。そのため、派遣先企業が派遣スタッフに直接通勤手当を支給することはありません。派遣先企業が派遣元企業に対し、通勤費を支払うかどうかは、両社間で結んだ労働者派遣契約への記載の有無によって異なります。

仮に、契約書に通勤費等に関する内容がなければ、派遣先企業には費用負担する根拠もありません。契約書の取引条件を確認しましょう。

さかのぼっての請求は可能か?

通勤手当を含む労働基準法の賃金が未払いの場合、従業員は2年前までさかのぼって請求することが可能です。賃金の請求権は2年間とされており、この期間を過ぎると時効によって消滅することが法律で定められています。

(2020年4月1日より労働基準法の改正により3年に延長。ただし、4月1日に支払われる賃金から適用)したがって、賃金請求権の消滅時効前に従業員から支払い請求を受けた場合は、通勤手当を支給しなければなりません。

退職時の有給消化の際、通勤手当はどうなる?払い戻しは可能?

労働基準法附則第134条では、「使用者は、第39条第1項から第3項までの規定による有給休暇を取得した労働者に対して、「賃金の減額その他不利益な取り扱いをしないようにしなければならない」と定められています。これにより、有給休暇取得時も企業の就業規則などに支給要件が定められていれば、その規定に従って支払う必要があります。

また、従業員が通勤定期を購入した場合は、退職日以降の通勤定期の有効期限が残ってしまい、使わなかった期間分の代金を払い戻すこともあるでしょう。この場合、企業が払い戻し分の通勤定期代を返金してもらえるかどうかは、あらかじめ企業が定められた就業規則や規程の内容によって異なります。退職時の通勤手当の精算について規定がなければ、従業員に返金を求めることはできません。

2カ所以上のオフィスに出社する従業員の場合

複数のオフィスや支店へ出勤する場合、それぞれのオフィスへの通勤日数に応じた合理的な運賃の合計額を、1カ月当たりの運賃等の額として扱います。各オフィスへの通勤費の実費が合計15万円以下であれば、非課税とすることが可能です。

(参考:国税庁『数か所に勤務する者に支給する通勤費』)

回数券等の現物支給は可能?

労働基準法第24条第1項では、「賃金は、通貨で、直接労働者に、その全額を支払わなければならない。(以下略)」と定められています。そのため、通勤手当は原則的に現金で支給する必要があります。

ただし、会社と労働組合間で締結した「労働協約」に現物を支給する旨の記載がある場合には、例外として、定期券や回数券などを通勤手当として現物支給することも可能です。しかし労働組合のない企業では、厳密には現物支給はできないため、就業規則に「●カ月定期券代の相当額を支給する」と記入することで、事実上の定期券を会社側が負担することができます。

後払いは可能?

賃金の支払いは、後払いが原則です。民法624条では、「労働者は、その約した労働を終わった後でなければ、報酬を請求することができない」と規定しています。

しかし、支払い期間の大幅なギャップがある場合は無効です。例として、1~6月までの6カ月定期代を通勤手当として支給する場合は、均等に6カ月間支給するか、対象期間の初月の給料日に支給する必要があります。

定額支給にすることは可能?

通勤手当支給対象の全従業員への支給額を一定額とすることもできます。ただし、通勤手当の非課税額は「従業員ごとに、最も合理的とされる通勤経路や方法による運賃」を対象としています。したがって、企業が一律に通勤手当を支給する場合は、非課税となる支給額は従業員ごとに計算する必要があります。

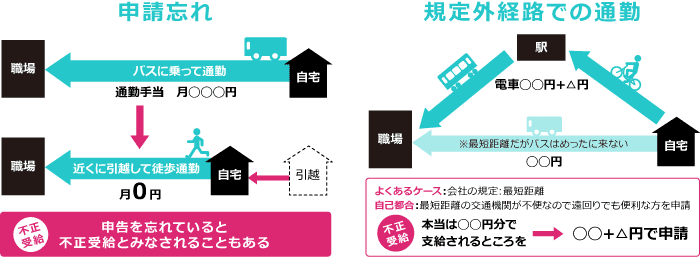

こんな場合は要注意。不正受給にあたるケース

通勤手当は、従業員の申告に基づいて支給するため、申告内容に虚偽があった場合は「不正受給」となります。不正受給が起こる理由には、従業員の認識不足やミスによる「①申告忘れ」や「②規定外の経路での通勤」があります。

注意や訓告といった処分の対象となるため、企業と従業員とのトラブルを防ぐためにも、支給基準は明確に定め、申告漏れが起きないよう、従業員に対して周知することが重要です。

しかし、通勤手当の不正受給が従業員の故意によるものであった場合は、支給した手当の返還や懲戒解雇処分を巡る裁判に発展することもあります。通勤手当の不正受給を理由とする解雇の有効性は、「悪質性」「不正に受給した金額」「期間」などから判断されています。

約4年半にわたる通勤手当の不正受給と、不誠実な勤務態度が懲戒解雇事由として認められた事例

●事件の概要

従業員は東京都品川に居住していたにもかかわらず、栃木県宇都宮市に住民票を移し、約4年半にわたり虚偽の住所を申告し、合計231万円の通勤手当を不正受給していました。また、1日のほとんどを自席から離れて過ごし、連絡もつかないという勤務態度の悪さから、会社は就業規則の懲戒解雇事由に該当するとして従業員を懲戒解雇しました。従業員はこれを不服として、解雇権濫用による解雇無効および賃金支払いを請求しました。一方、会社側は従業員に対して通勤手当に関する不当利得返還を請求しました。

●判決の概要

通勤手当の不正受給は就業規則に記載されている懲戒解雇に該当するとして、約4年半の間の過大な通勤手当の不当利得は情状酌量の余地はないとして、会社の返還請求を容認。また、業務を放棄していた勤務態度も不誠実であり、懲戒解雇事由に該当すると判断しました。不正受給の金額が多額であったことに加え、「虚偽の住所申告」「不誠実な勤務態度」が判決の理由となりました。

住所の虚偽申告による通勤手当の不正受給が、不法行為として認められた事例

●事件の概要

従業員は会社に虚偽の住所を申告し、約3年間にわたり合計100万円を超える通勤手当を不正受給していました。会社は即日解雇を言い渡しましたが、従業員はこれを不服として解雇予告手当などの支払いを請求。これに対して、会社側は従業員に住所を偽り、通勤手当を詐取したことによる不法行為に基づく損害賠償を請求しました。

●判決の概要

不正受給以外にも従業員と会社の間で発生していたトラブルを考慮し、従業員の行為は刑法に該当する犯罪行為であり、重大かつ悪質な背信行為だとして従業員の請求を棄却。通勤手当の不正受給に関しては、即時解雇されてもやむを得ない悪質な背信行為があったとして、会社側の訴えが認められました。

通勤経路変更により、実費との差額を不正受給した従業員に対する懲戒解雇が無効と認められた事例

●事件の概要

従業員は会社が通勤手当の支給対象とする通勤経路を申請しながらも、それよりも不便であっても安い通勤経路に変更。本来、通勤手当は減額するにもかかわらず、会社に4年8カ月にわたり申告していませんでした。この間支給した通勤手当(通勤費実費との差額)総額約35万円が不正受給だとして、会社は従業員を懲戒解雇しました。一方、これを不服とする従業員は、懲戒解雇は無効として地位の確認および賃金支払い請求をしました。

●判決の概要

通勤経路を変更しなければ受給すべき金額であったことから、あえて遠回りの経路を申告する詐欺的なものと比較しても悪質ではないと判断。また、不正受給額も多額ではなく、従業員はこれまで懲戒処分を受けたことがないことなども考慮し、就業規則上の懲戒事由に該当はするが、懲戒解雇は重すぎるとして無効を言い渡しました。

まとめ

通勤手当は法律で定められた手当ではないため、企業の判断で支給するか否かを決められます。

しかし、交通手段や通勤距離によって課税・非課税に関する決まりが異なるため、ルールを理解して導入することが重要です。福利厚生の側面が強い手当ですが、支給することで従業員のモチベーション向上や人材確保など、企業にとっても多くのメリットがあります。

対象者や上限支給額などを明確に定め、不正受給が起きないよう通勤手当を適切に運用しましょう。

通勤手当を適切に運用するためには、支給ルールを明確にするだけでなく、申請内容を正しく管理することも重要です。入社時や通勤経路の変更時に使用できる「通勤手当申請書」を、以下からダウンロードしてご活用ください。

(制作協力/株式会社はたらクリエイト、監修協力/社会保険労務士法人クラシコ、編集/doda人事ジャーナル編集部)

【関連記事】

・【無料テンプレ付き】賃金規程の作成・変更手順と注意点まとめ

・【無料テンプレート付】就業規則とは?記載事項と作成・変更の届け出の手順を解説

【Excel版】通勤手当申請書

資料をダウンロード