【弁護士監修】役職手当の相場は?残業代計算はどうする?企業として注意すべき点

社内での役職や役割、職務・職責の大きさに応じて支給する「役職手当」。支給の有無や支給対象、支給額などは企業が任意で決められます。役職手当を運用する際は、従業員に対して不利益が生じないよう、ルールを正しく理解しておくことが重要です。今回の記事では、役職手当の意味や支給額の相場、適切に運用するための注意点などをご紹介します。

役職手当とは?

役職手当とは、企業でのポジションや役割、それ準じた責任の重さに応じて支給する手当のこと。英語では、「executive allowance」と表現します。役職手当は法律で定められていない手当のため、支給有無や支給要件などは企業の任意で決められます。

何らかの役職に就いた従業員は、それまでの業務や一般の従業員と比べて担当業務の幅が広がり、業務に対する職責も大きくなります。これにより、精神的・肉体的な負荷が増大する可能性もあるでしょう。そこで、役職への対価として従業員のモチベーション維持・向上のために支給されるのが、役職手当です。

一般的に、役職手当は「部長」「課長」「係長」といった、職務や権限に応じて置かれた一定の役職者および管理職に対して支払います。しかし、支給対象とする役職は企業ごとに決められるため、「マネージャー」や「リーダー」など、企業独自の役職に対して支給することも可能です。以下の表で、企業が役職手当を支給する役職とその職務・職責の一例をまとめました。

| 役職名 | 職務・職責 |

|---|---|

| 部長、副部長、次長、支店長、店長、工場長、ゼネラルマネージャー、シニアマネージャー | 企業内の複数の課や、局・部などの組織を束ね、管理する |

| 課長、課長補佐、室長、マネージャー、チームリーダー | 組織の中堅幹部として一部門の課を管理・監督する |

| 係長、班長、リーダー | 最小単位の係を管理する |

| 主任、チーフ、サブマネージャー、サブリーダー | 従業員内の熟練者 |

役職手当の支給対象

厚生労働省が告示した「同一労働同一賃金ガイドライン」によると、「通常の労働者と同一の内容の役職に就く短時間・有期雇用労働者には、通常の労働者と同一の役職手当を支給しなければならない」とされています。同一労働同一賃金ガイドラインによると、役職手当は正社員や契約社員、パート・アルバイトなどの雇用形態を問わず、同じ役職に就く従業員に対しては、同一に支給する必要があります。ただし、同じ役職であっても、雇用形態ごとに職務内容や責任の範囲、労働時間などが異なる場合は、その違いに応じて役職手当の支給額を変えることも可能となります。その場合には、あらかじめ雇用形態ごとの就業規則で、役職手当の支給額や支給基準について定めておく必要があります。以下に、同一労働同一賃金ガイドラインを踏まえて、正社員とその他の雇用形態の従業員に対する役職手当の支給例を、問題の可否ごとにまとめました。

| 問題なし | 問題あり |

|---|---|

| ・正社員として店長を務めるAさんと、店長としてAさんと同じ職務内容および労働時間の契約社員Bさんの両者に30,000円の役職手当を支給。 (役職手当が同一のため、問題なし)・マネージャーを務める正社員Aさん(月160時間勤務)に20,000円支給しているのに対し、Aさんと同じマネージャーを務めるパート従業員Bさん(月80時間勤務)には10,000円の役職手当を支給。 (労働時間の長さに比例しているため、問題なし) |

・正社員を務めるAさんに40,000円支給しているのに対し、Aさんと同じ職務内容および労働時間で店長を務める契約社員Bさんには20,000円の役職手当を支給。 (雇用形態の違いのみを理由に金額を変えているため、問題あり) |

全ての雇用形態の従業員に役職手当を支給していたとしても、「問題あり」の例のように、雇用形態の違いだけを理由に支給額を減額することは認められません。同一労働同一賃金のルールに反しないよう、注意しましょう。

(参考:厚生労働省『同一労働同一賃金ガイドライン』)

(参考:『【弁護士監修】同一労働同一賃金で、企業はいつどのような対応が必要?』)

役付手当・管理職手当との違い

「役付手当」や「管理職手当」とは、企業で何らかの役職に就く「管理職」に対して支給する手当のこと。一般的に役職手当と同義で使われており、企業によって呼び方が異なります。

職能給・職務給との違い

「職能給・職務給」は、従業員の基本給を構成する要素の一つです。職能給・職務給や役職手当はいずれも給与として支給するものですが、基本給に対する位置付けが異なります。職務給・職能給は、一般的に基本給を決定する際のベースとなるのに対し、役職手当は基本給に上乗せして支給します。

役職手当の平均的な支給額や相場

役職手当の支給額には、一般的な役職ごとに相場があります。東京都産業労働局が、都内中小企業における役職手当の平均支給額を調査した『中小企業の賃金事情(令和元年度版)』によると、同一役職に対し同額の手当を支給している場合の平均支給額は、「部長」が95,469円、「課長」が57,919円、「係長」が27,576円でした。企業の規模や業種、地域によっても支給額に差はありますが、役職手当の相場は、役職に対する責任が大きくなるほど高い傾向にあります。以下に、各産業における役職ごとの平均支給額をまとめました。

| 部長 | 課長 | 係長 | |

|---|---|---|---|

| 建設業 | 87,352円 | 52,938円 | 19,145円 |

| 製造業 | 86,422円 | 53,840円 | 28,181円 |

| 情報通信業 | 101,646円 | 55,839円 | 36,687円 |

| 運輸業、郵便業 | 87,926円 | 55,386円 | 27,034円 |

| 卸売業、小売業 | 87,405円 | 57,144円 | 23,269円 |

| 金融業、保険業 | 89,064円 | 67,444円 | 26,127円 |

| 不動産業、物品賃貸業 | 178,684円 | 95,152円 | 32,171円 |

| 学術研究、専門・技術サービス業 | 102,839円 | 66,823円 | 19,949円 |

| 宿泊業、飲食サービス業 | 88,333円 | 57,500円 | 25,633円 |

| 生活関連サービス業、娯楽業 | 97,581円 | 57,931円 | 16,030円 |

| 教育、学習支援業(学校教育を除く) | 73,504円 | 28,234円 | 14,710円 |

| 医療、福祉 | 80,683円 | 38,571円 | 27,628円 |

| その他サービス業 | 109,768円 | 72,817円 | 45,154円 |

| 調査産業の平均 | 95,469円 | 57,919円 | 27,576円 |

(参考:東京都産業労働局『中小企業の賃金事情(令和元年度版)p49』)

役職手当は基本給に含める?

基本給とは、年齢や学歴のほか、経験やスキルなどによって算定する給与のこと。従業員に支払う給与の根本となる賃金を指します。基本給に役職手当や通勤手当、残業代などの諸手当を足したものを、給与として支払うのが一般的です。前述したように、役職手当は基本給を決定する際のベースとなる賃金ではなく、基本給を補充する賃金と考えるとよいでしょう。

また、一般的には役職手当は基本給には含まれませんが、経理上の勘定科目では基本給と同じ「給料手当」として処理をします。給与明細書においても、基本給と同様に「支給項目」に分類し、欄を分けて支給額を記載しましょう。

役職手当を正しく運用するための4つの注意点

役職手当を効果的に支給するためには、役職ごとの負荷や責任の重さを考慮して支給額を決めることが重要です。また、新たに役職手当を導入する際は、あらかじめ正しいルールを理解しておく必要があります。ここでは、役職手当を適切に運用するためのポイントをご紹介します。

①役職手当に関する内容を就業規則や賃金規定に記載する

労働基準法第89条2項では、就業規則への記載が必要な「絶対的必要記載事項」として、「賃金の決定、計算および支払方法、賃金の締切りおよび支払時期」が定められています。この「賃金」には、役職手当をはじめとする各種手当も含まれます。そのため、役職手当を導入する際は、就業規則や賃金規程に役職手当支給額の決定方法を明記し、従業員に対して周知する必要があります。

●就業規則および賃金規定への記載例

(役職手当)

第●●条 役職手当は、以下の職位にある者に対し支給する。

部長:月額70,000円

課長:月額50,000円

係長:月額20,000円

2 昇格によるときは、発令日の属する賃金月から支給する。この場合、当該賃金月においてそれまで属していた役職手当は支給しない。

3 降格によるときは、発令日の属する賃金月の次の賃金月から支給する。

(参考:厚生労働省『モデル就業規則』)

具体的な支給額が決まっていない場合は、「役職手当は、その職責などを考慮して各人ごとに決定する」といった記載方法も可能です。

(参考:『【社労士監修・サンプル付】就業規則の変更&新規制定時、押さえておきたい基礎知識』『【社労士監修・テンプレート付】賃金規程の書き方・変更方法と注意すべきポイント』)

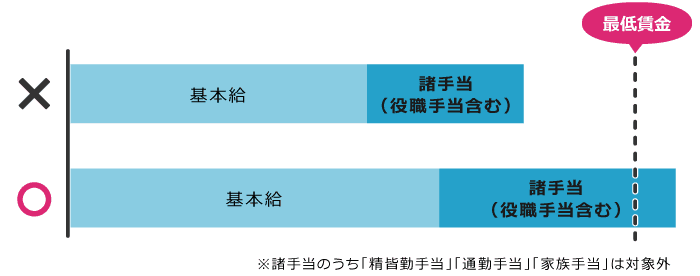

②基本給と役職手当を合わせて最低賃金を下回らないよう設定する

最低賃金制度により、企業には最低賃金額以上の賃金を従業員に支払うことが義務付けられています。最低賃金の対象となる賃金には、毎月支払う「基本給」と「諸手当」が該当します。役職手当は基本給には含まれませんが、最低賃金の対象であるため、新たに役職手当を導入する際は、基本給に役職手当を足した金額が最低賃金を下回らないよう設定しましょう。

(参考:厚生労働省『最低賃金制度』『最低賃金の対象となる賃金」)

③支給額の大幅な変動時は、随時改定を行い、月額変更届を提出する

「随時改定」とは、定時決定の時期を待たずに標準報酬月額を変更する際の手続きのこと。被保険者となる従業員の昇給・降給などによる報酬の大幅な変動に伴い、社会保険料の変更が生じた際は、速やかに月額変更届を日本年金機構や管轄の年金事務所へ届け出る必要があります。なお、随時改定は、以下の3つの条件を全て満たす場合に行います。

(1)昇給または降給などにより固定的賃金に変動があった。

(2)変動月からの3カ月間に支給された報酬(残業手当などの非固定的賃金を含む)の平均月額に該当する標準報酬月額と、これまでの標準報酬月額との間に2等級以上の差が生じた。

(3)3カ月とも支払基礎日数が17日(特定適用事業所に勤務する短時間労働者は11日)以上である。

随時改定の条件にもある「固定的賃金」とは、勤務時間や稼働実績に関係なく一定の支給額が決まっているものを指すため、役職手当も含まれます。すでに役職手当を支給している従業員への支給額を変更した際だけでなく、新たに役職手当を導入した際など、賃金体系の変更時も随時改定の対象です。

(参考:日本年金機構『随時改定(月額変更届)』)

④役職手当と残業代は別の手当として扱う

「役職ごとに一定額を支給する」といった性質の役職手当を支給している場合、役職手当と残業代は別の手当として考える必要があります。役職手当の支給対象者は、企業の管理職に該当するのが一般的ですが、「部長」や「課長」などの役職に就く管理職であっても、労働基準法上の管理監督者に該当しない場合は残業代の支払い対象となります。管理監督者か否かは、役職名ではなく実際に行っている職務内容や権限の有無など、実態によって判断されるため、注意が必要です。

一方、労働基準法上の管理監督者については、労働基準法の「労働時間」「休憩」「休日」などの規定が適用されないため、企業は残業代を支払う必要はありません。残業代を支給する必要がない管理監督者に役職手当を支給する場合は、「役職に応じた手当」という性質に加え、「残業代の補填」としての性格を含める場合もあるでしょう。なお、労働基準法の管理監督者であっても、深夜割増賃金は支払う必要があるので注意が必要です。

(参考:『【社労士監修】残業手当の正しい計算方法とは?企業が注意したいポイントを簡単に解説』『【社労士監修・2020最新版】管理監督者について企業が注意すべき9つの決まり』)

労働保険や所得税での扱い

保険料や税金は、従業員の給与を基に算出します。ここでは、労働保険と所得税における役職手当の扱い方を紹介します。

労働保険料の算定基礎として賃金総額に算入する

労災保険・雇用保険といった労働保険料は、「賃金総額×労働保険料率(労災保険率+雇用保険率)」で計算します。算出時の基礎となる「賃金総額」には、企業が従業員に労働の対償として支払う「賃金」「手当」「賞与」などが含まれます。そのため、役職手当も労働保険料を算定する際の賃金総額に含めて計算します。

●労働保険料の算定基礎となる賃金早見表(例示)

| 賃金総額に算入するもの | 賃金総額に算入しないもの |

|---|---|

| ・基本給、固定給など基本賃金 ・超過勤務手当、深夜手当、休日手当など ・扶養手当、子ども手当、家族手当など ・宿、日直手当 ・役職手当、管理職手当など ・地域手当 ・住宅手当 ・教育手当 ・単身赴任手当 ・技能手当 ・特殊作業手当 ・奨励手当 ・物価手当 ・調整手当 ・賞与 ・通勤手当 ・休業手当 ・前払い退職金 (労働者が在職中に、退職金相当額の全部または一部を給与や賞与に上乗せするなど前払いされるもの) ・定期券、回数券など ・創立記念日などの祝金(恩恵的なものでなく、全労働者または相当多数に支給される場合) ・チップ(奉仕料の配分として事業主から受けるもの) ・雇用保険料その他社会保険料(労働者の負担分を事業主が負担する場合) ・住居の利益(社宅などの貸与を行っている場合のうち貸与を受けない者に対し均衡上住宅手当を支給する場合) |

・休業補償費 ・退職金(退職を事由として支払われるものであって、退職時に支払われるもの、または事業主の都合などにより退職前に一時金として支払われるもの) ・結婚祝金 ・死亡弔慰金 ・災害見舞金 ・増資記念品代 ・私傷病見舞金 ・解雇予告手当(労働基準法第20条の規定に基づくもの) ・年功慰労金 ・出張旅費・宿泊費など(実費弁償的なもの) ・制服 ・会社が全額負担する生命保険の掛金 ・財産形成貯蓄のため事業主が負担する奨励金など(労働者が行う財産形成貯蓄を推奨援助するため事業主が労働者に対して支払う一定の率または額の奨励金など) ・住居の利益(一部の社員に社宅などの貸与を行っているが、他の者に均衡給与が支給されない場合) |

(参考:厚生労働省 神奈川労働局『労働保険料の算定基礎となる賃金早見表』)

役職手当は課税対象になる?

企業が役員や従業員に対して支給する手当は、給与所得の一部と考えられるため、原則として支給額に応じた所得税が発生します。役職手当も給与所得に該当するため、所得税の課税対象です。なお国税庁では、例外として所得給与に含まない手当を以下のように定めています。

●給与所得に含まれない手当

・通勤手当のうち、一定金額以下のもの

・転勤や出張などのための旅費のうち、通常必要と認められるもの

・宿直や日直の手当のうち、一定金額以下のもの

(参考:国税庁『No.2508 給与所得となるもの』)

役職手当は含める?残業代の正しい計算方法

前述のように、役職手当を支給している管理職であっても、その実態によっては残業代の支払い義務が生じます。ここでは、役職手当を支給している場合の残業代の計算方法を解説します。

残業代を算出する際は、以下の計算式で求めることができます。

●残業代の計算式

「残業代」=「1時間当たりの基礎賃金」×「残業支給の対象となる時間数」×「割増賃金率」

残業代を計算する際は、まず「1カ月当たりの基礎賃金」を算出する必要があります。基礎賃金とは、普段支給している給料から、労働基準法および厚生労働省で定められた「家族手当」「通勤手当」「住宅手当」など労働とは直接関係のない手当および賞与(支給額があらかじめ確定していないものに限る)を差し引いた賃金のこと。ただし、「役職手当」「資格手当」「地域手当」といった手当は、原則として基礎賃金に含まれます。

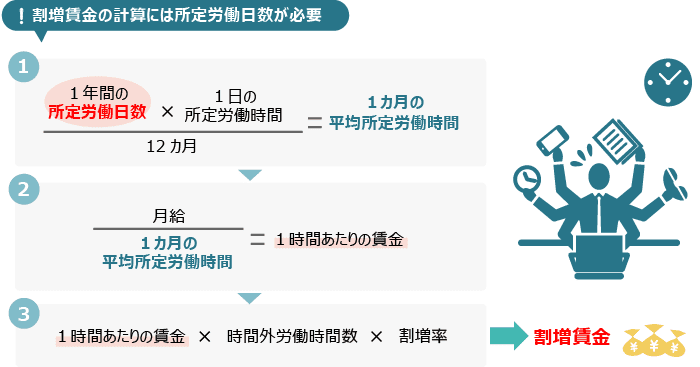

月給制の場合、1カ月当たりの基礎賃金算出後に、以下の計算式を用いて「1時間当たりの基礎賃金額」を算出します。

●1時間当たりの基礎賃金額の計算式(月給の場合)

「1時間当たりの基礎賃金額」=「1カ月当たりの基礎賃金」÷「1年間における1カ月の平均所定労働時間」

月給340,000円(内、基本給260,000円、役職手当64,000円、家族手当16,000円)、年間の休日数122日、1日8時間労働、残業時間が5時間であった場合を例に、残業代を計算してみましょう。

・「1カ月の所定労働時間」=(365日-122日)×8時間÷12カ月=162時間

・「1時間当たりの基礎賃金額」=324,000円(基本給+役職手当)÷162時間=2,000円

・「残業代」=2,000円×5時間×1.25=12,500円

(参考:厚生労働省『割増賃金の基礎となる賃金とは?』)

(参考:『【社労士監修】残業手当の正しい計算方法とは?企業が注意したいポイントを簡単に解説』)

諸手当を含めずに支給金額を算出するケースの計算方法

残業代のように役職手当を含めて算出するものがある一方で、基本給のみを基準とし、役職手当をはじめとする諸手当を除いて算出するものもあります。ここでは、役職手当を含めず計算する例として、賞与(ボーナス)と退職金の計算方法をご紹介します。

賞与(ボーナス)の場合

賞与の支給額は、基本給をベースとして算出するのが一般的です。役職手当は基本給に含めないため、賞与支給額の算出にも含めずに計算します。企業によって賞与の計算方法は異なりますが、一般的に用いられる計算式は以下の通りです。

●賞与(ボーナス)の計算式例

「賞与支給額」=「基本給」×「●カ月分」

例えば、月給370,000円(内、基本給300,000円、役職手当60,000円、住宅手当10,000円)で、賞与を基本給の2.5カ月分支給する場合、上の計算式に当てはめると、以下のように計算できます。

「賞与」:300,000円×2.5=750,000円

従業員に対しては、ここから社会保険料や所得税を差し引いた金額を支給します。この他、基本給に企業の業績などを加味して賞与を算出する場合もあります。

退職金の場合

退職金も、賞与(ボーナス)同様に基本給をベースに計算するため、役職手当は含めません。退職金も企業によって計算方法は異なりますが、一般的には以下の計算式で算出します。

「退職金支給額」=「退職時の基本給」×「勤続年数係数」×「退職事由別の支給率」

例えば、退職時の基本給300,000円、勤続年数係数8.0、退職事由別支給率0.8(自己都合退職)の場合、上の計算式に当てはめると、以下のように計算できます。

「退職金」:300,000円×8.0×0.8=1,920,000円

この他、勤続年数に応じた「定額方式」や、役職や職務等級ごとに定めたポイント数に応じた金額を支給する「ポイント制方式」などに基づき、退職金を計算している企業もあるようです。

役職手当はカットできる?

さまざまな理由により、役職手当の支給停止や減額を検討することもあるのではないでしょうか。ここでは、役職手当をカットする際に留意すべきポイントを解説します。

一方的な判断は労働条件の不利益変更となる

企業が、一方的に労働契約などで決められた給与をカットすることは、労働条件の不利益変更に当たります。不利益変更とは、従業員の労働条件を現在よりも不利益に変更すること。給与は、労働契約の中で最も重要な要素の一つであるため、役職手当を企業の判断のみでカットするのは、不利益変更として無効となる可能性が高いとされています。そのため、役職手当をカットする際には、不利益変更とならないよう、正しい対応が必要です。

(参考:『【弁護士監修】不利益変更を実施する場合の対応方法とこんな時どうする?16 の事例』)

カットする場合は従業員の同意を得る

労働契約法第9条では、「使用者は、労働者と合意することなく、就業規則を変更することにより、労働者の不利益に労働契約の内容である労働条件を変更することはできない」と定められ、第10条では、「就業規則の変更による労働条件の不利益変更は合理性のある場合でなければ認められない」とされています。そのため、従業員の同意なく労働条件を一方的に不利益に変更する場合や、就業規則の改定により労働条件を不利益に変更する際に合理的な理由がない場合は、労働条件の変更は認められません。企業側の理由により、役職手当をカットする場合は、従業員から個別に同意を得る必要がありますし、同意の内容が就業規則よりも不利益な内容であれば就業規則そのものを改定しなければなりません。個別に同意を取る場合は、役職手当をカット・減額する理由や従業員が被る不利益の内容について十分な説明を行い、書面で同意書を取得することが重要です。

原則として従業員の同意が必要ですが、同意が得られない場合も、「変更が合理的」かつ「変更後の就業規則を周知した」場合に限り、就業規則の変更により労働条件の不利益変更を行うことができます。この場合は、労働組合や労働者の過半数を代表する者の意見を聞いた上で「意見書」を作成し、変更した就業規則と一緒に労働基準監督署へ届け出ましょう。

(参考:『【弁護士監修】不利益変更を実施する場合の対応方法とこんな時どうする?16 の事例』)

降格した場合

一般的に、役職手当は一定の役職に就いていることが支給要件のため、降格により役職が変更した場合は、手当のカットや減額が認められます。ただし、「本人の職務内容や責任の範囲を変更していないにもかかわらず、役職手当を下げる」「本人の勤務態度や能力には落ち度がないにもかかわらず、役職から外し役職手当をカットする」といった不合理な降格は、降格処分自体が違法と判断されます。そうした場合、役職手当もカット・減額はできないため注意が必要です。

(参考:『【弁護士監修】降格する際、何からどうする?違法にならないために注意したいこと』)

よくある質問:こんなとき、役職手当はどうする?

従業員の勤務状況などによって、役職手当の支給の有無や取り扱い方は異なります。ここでは、役職手当に関するよくある質問にお答えします。

兼務している場合

複数の役職を兼務している従業員も、役職手当の支給対象です。兼務する役職のうち、どちらの役職を支給対象とするかは企業ごとに決められますが、一般的には、役職としてのポジションが高い方や支給額が多い方の役職手当を適用します。ただし、役職を兼務することで従業員の負荷が極めて重くなる場合は、その責任の重さに見合った金額を支給することも可能です。いずれの場合でも、企業は兼務時のルールを就業規則に定めておくことが重要です。

欠勤した場合

欠勤時の役職手当を支給するか否かは、企業ごとにルールを決められます。企業ごとに、どのような趣旨で役職手当を支給しているのかを明確にし、対応方法を検討するとよいでしょう。また、役職手当を欠勤控除の対象とする場合は、客観的に見て不合理でないかを確認し、就業規則へ記載する必要があります。役職手当を支給する趣旨に応じた合理的な対応方法の例を以下にまとめました。

| 役職手当を支給する趣旨 | 合理的な対応方法 |

|---|---|

| ①役割に対する責任や負荷の重さに応じて支払う | 勤務日数・時間にかかわらず負担は一定であるため、欠勤控除の対象外とする |

| ②実務を通じ、役職に応じた働きをすることへの対価として支払う | 1カ月の出勤日数(欠勤日数)も加味して支給額を決定する |

| ①、②の両面を含む | 1カ月の出勤日数(欠勤日数)も加味して支給額を決定する |

(参考:『欠勤控除とは?人事が知っておくべき基本知識~算出に含む手当一覧付~』)

年次有給休暇を取得した場合

労働基準法第136条では、「使用者は、有給休暇を取得した労働者に対して、賃金の減額その他不利益な取扱いをしないようにしなければならない」とされています。そのため、役職手当は有休消化中であっても支給が必要です。ただし、役職手当の内容が業績に応じて毎月変動するものや、必ずしも支給されるとは限らないものである場合には、勤務日数に応じて支給額を減額することもできます。

退職時にまとめて年次有給休暇を消化する場合

退職前に有給を取得する場合でも、役職に就く従業員であれば役職手当を支給します。まとまった有休を取得する場合に役職手当を支給しないとすれば、有休取得の意思を抑制する可能性もあるとして、労働基準法第24条の「賃金全額払いの原則」、および前述した労働基準法第136条にも反すると考えられます。

なお、役職手当を支給したくないがために、退職を機に従業員を降格処分とすることは認められませんので注意しましょう。

休日出勤した場合

役職手当は、支給対象者が休日出勤した場合にも支給します。休日出勤した従業員が労働基準法上の管理監督者に該当しない場合は、休日出勤手当の支払いも必要です。休日出勤手当を算出する際には、月給の一部である役職手当も計算に含めましょう。

(参考:『【社労士監修】休日出勤手当の正しい計算方法と法律違反にならない運用方法』)

代休の場合

役職に就く従業員が代休を取得できるか否かは、企業ごとの制度によって異なり、一般的な決まりはありません。代休を取得した場合であっても、休日出勤手当は支給する必要があります。前述の休日出勤した場合と同様に、休日出勤手当を算出する際にも役職手当を計算に含めましょう。なお、休日労働した日が「所定外労働」か「法定休日」かによって、割増賃金率が異なります。

(参考:『【社労士監修】法定休日をかんたん図解―違反で罰則も!法定休日の正しい設定・運用方法―』)

深夜労働をした場合

役職手当は、深夜労働に対する手当の算定基礎にも含まれます。また、深夜労働に対する手当は、労働基準法上の管理監督者に対しても支給する義務が生じます。深夜労働時間に応じた割増賃金は、「1時間当たりの基礎賃金×深夜労働時間数×1.25(割増率)」という計算式により算出します。

年俸制の場合

年俸制を導入している企業では、役職手当や資格手当などを加味して基本年俸を定めるのが一般的です。役職手当の支給対象者が年俸制の場合には、役職手当も年俸に含めて支給しましょう。ただし、通勤手当や出張手当などは、年俸とは別に支給することが一般的です。

産休中の場合

産休中は無給とすることも可能であり、そのような制度設計をした場合は役職手当の支給も不要です。なお、産休中の従業員へ支給する「出産手当金」は、従業員が産休を取得した月より前の12カ月間の標準報酬月額を基に算出されますが、この標準報酬月額には役職手当も含まれます。出産手当金を算出する際は、役職手当も計算に加えましょう。

まとめ

役職手当の支給金額の相場は、責任の重さや、企業規模・地域によっても異なるため、役職ごとの職責や職務内容に応じて、適切な金額を設定することが重要です。また、「残業代や労働保険料を算出する際は、役職手当を含めて計算する」など、企業が理解しておくべきルールも多数あります。役職に就いた従業員のモチベーション維持につながるよう、ルールを正しく理解した上で、役職手当を適切に導入・運用しましょう。

(制作協力/株式会社はたらクリエイト、監修協力/弁護士 藥師寺正典、編集/doda人事ジャーナル編集部)

ベースアップが相次ぐ背景とは?計算式や税額控除など解説

資料をダウンロード