ガバナンスとは?意味や強化方法・コンプライアンスとの違いを解説

d’s JOURNAL編集部

ガバナンス(governance)とは、英語で「統治・支配・管理」を意味する言葉で、組織内の不正行為を未然に防ぎ、体制管理をするために必要不可欠な統治行動を指します。企業では「コーポレートガバナンス」とも呼ばれており、経営の管理・監督を行う仕組み全体を指します。「ガバナンス」は健全な企業経営を行っていくために非常に重要です。

この記事では「ガバナンス」の意味や類似した言葉との違い、コーポレートガバナンスを強化していくための方法をわかりやすく簡単に説明します。

人事・採用担当者がガバナンス強化にどう関わるべきか、そのポイントをわかりやすくまとめた資料を無料でダウンロードいただけます。簡易チェックシートも付いていますので、自社のガバナンスを見直したい方は、ぜひご活用ください。

ガバナンスとは

ガバナンス(governance)とは「統治・支配・管理」を示す言葉です。企業でのガバナンスは「健全な企業経営を目指す、企業自身による管理体制」を指し、「コーポレートガバナンス」とも呼ばれます。

日本では、2000年代ごろに大企業による不祥事が相次いだことから、注目されるようになりました。経営者の独善的な行動や不正、情報漏えいといった経営リスクを未然に防止するためには、ガバナンスの強化が必須です。

具体的には、「内部統制やリスクマネジメントを向上させる部門の設置」や「役割と指示系統を明確にする仕組みづくり」などが挙げられます。

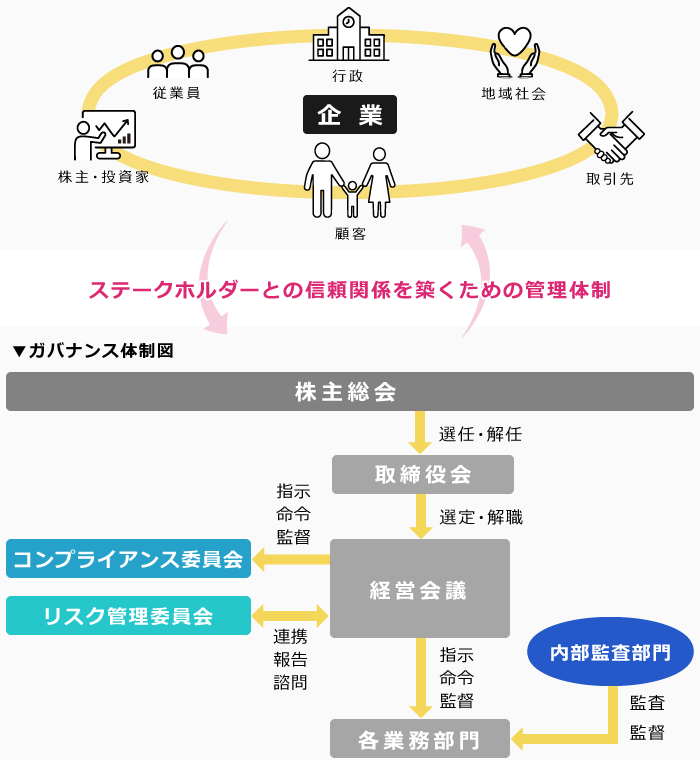

企業がステークホルダー(利害関係者)との信頼関係を築いていくためにも、ガバナンス体制を構築し、強化していくことは重要な取り組みだといえるでしょう。

ガバナンスと似ている言葉との違い

ガバナンスと類似し、混同されやすい言葉は以下の4つです。

【ガバナンスと似ている言葉】

1.コンプライアンス

2.リスクマネジメント

3.内部監査

4.ガバメント

それぞれの意味と違いを見ていきましょう。

ガバナンスとコンプライアンスの違い

コンプライアンス(compliance)とは、企業活動で「法令順守」を指すビジネス用語です。

コンプライアンスが順守するのは「法令」だけでなく、業務規定や社内ルールである「社内規範」、社会常識や良識による「社会規範」、企業理念や社会的責任(CSR)といった「企業倫理」なども含まれます。

コンプライアンスは、社員一人ひとりが守るべきルールを遵守することを指します。推進するための具体的な手法として、コンプライアンス教育・研修の実施や内部通報制度の導入などが挙げられます。

一方、ガバナンスは、コンプライアンスを維持・改善するための「管理体制」です。ガバナンスを強化することで、経営陣や従業員の業務に対して、監視機能が働くため、コンプライアンスの維持につながります。強化する具体的な内容として、取締役会や内部監査部門などの監督体制の構築や社外取締役や社外監査役などの設置が挙げられます。

つまり、コンプライアンスは「法令やルールを遵守すること」、ガバナンスは「コンプライアンスなどの仕組みを機能させるための管理体制」であり、ガバナンスを強化していくことが、コンプライアンスの強化にもつながります。

(参考:『コンプライアンスとは?意味や違反事例、強化に取り組むべきことを解説【弁護士監修】』)

ガバナンスとリスクマネジメントの違い

リスクマネジメントとは、想定される経営リスクを事前に把握するための管理手法のことです。

企業を取り巻くリスクが多様化・複雑化している現代では、組織や従業員に対して、発生するリスクの洗い出しや評価、対応策の策定などの一連のプロセスが適切に構築・運用されることによってリスクが発生した際の損失を最小限に抑えることが可能です。

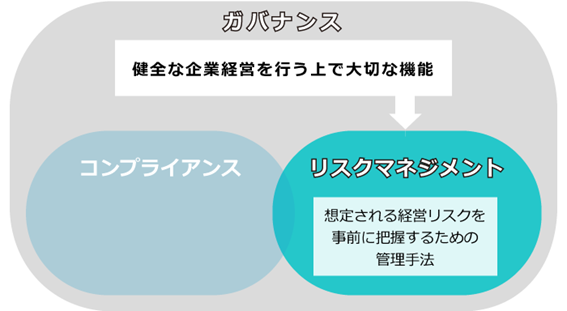

リスクマネジメントは健全に企業経営を行っていく上では欠かせないもので、ガバナンスにおける大切な機能の一つといえるでしょう。

一方で、ガバナンスは対象となる範囲が異なり、リスクだけでなく、経営戦略や透明性の確保、ステークホルダーとの信頼構築など、より広範に及びます。

つまり、リスクマネジメントは「想定される経営リスクを管理する仕組み」、ガバナンスは「組織全体を統治・管理するための仕組み」です。リスクマネジメントはガバナンスの一部を担う機能であり、双方が機能させることが、健全な企業経営には必要不可欠だといえます。

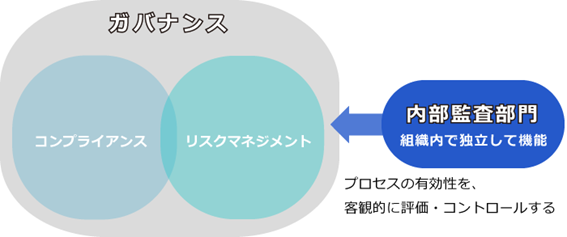

ガバナンスと内部監査の違い

(参考:一般社団法人日本内部監査協会『内部監査基準』)

内部監査とは、経営活動への助言や勧告、支援を行う部門のことです。組織内で独立して機能していることが特徴で、ガバナンスやリスクマネジメントに関するプロセスの有効性を、客観的に評価しコントロールする役割を担います。ガバナンス体制を構築していくためには欠かせない役割の一つです。

一方、ガバナンスは前述している通り、「健全な企業経営を目指す、企業自身による管理体制」そのものを指します。

つまり、ガバナンスは「企業全体を統治・管理するための仕組みや体制」であり、内部監査は「その仕組みや管理体制が正しく機能しているかをチェックする役割」です。

内部監査は、ガバナンスの一部を支える機能であり、両社は対立する概念ではなく、補完しあう関係です。違いを理解した上で、双方を適切に運用することが、健全な企業経営の実現につながります。

ガバナンスとガバメントの違い

ガバナンスと似た言葉に「ガバメント」があります。ガバメント(government)は日本語で「政治」や「政府」を表す言葉であるため、「企業の統治」を表すガバナンスとは意味がまったく異なります。

どちらも「統治する」という意味を持つ「govern」が由来となった言葉ですが「ガバメント」の主体は「国」で、ガバナンスの主体は「組織」です。

こちらの記事を読んでさらにガバナンスに関する理解を深めましょう。

(参考:『【3分で理解】Society 5.0で生活や企業の役割はどう変わっていく?事例でかんたん解説』)

人事・採用担当者がガバナンス強化にどう関わるべきか、そのポイントをわかりやすくまとめた資料を無料でダウンロードいただけます。簡易チェックシートも付いていますので、自社のガバナンスを見直したい方は、ぜひご活用ください。

ガバナンスを理解する上で押さえておきたい用語

ガバナンスの意味を深く理解するためには、以下に挙げた用語も知っておく必要があります。ガバナンスに関連する用語の意味を押さえた上で、ガバナンス強化に取り組みましょう。

【ガバナンスに関連する用語】

●ガバナンス効果

●ガバナンス強化

●ガバナンスプロセス

●ガバナンスモデル

ガバナンス効果

ガバナンス効果とは、企業のガバナンスを強化することで得られる効果のことです。

例えば、情報開示や内部統制を適切に行うと、横領や粉飾決裁といった不正行為を防ぐことができ、結果的に株主や投資家をはじめとするステークホルダーの利益につながります。

そのほか、透明性の高い組織の構築により、従業員のモチベーションが向上する、また自社が求める人材を採用できる可能性もあります。

ガバナンス強化

ガバナンス強化は、企業が安全に運営されるように組織内の体制を強化するプロセスを指します。具体的には、社外取締役や監査役の設置、内部統制システムの構築などです。

また、経済産業省では、ガバナンス強化の指針を各種ガイドラインにて策定しています。ガバナンスの在り方を検討する場合の考え方や、実践例が示されているため、事前に確認しておくことが望ましいでしょう。

(参考:経済産業省『コーポレートガバナンスに関する各種ガイドラインについて』)

ガバナンスプロセス

企業や組織がガバナンスに向けて意思決定、監督、管理を行うための枠組みや手順を、ガバナンスプロセスといいます。ガバナンスプロセスは、企業や組織が目標達成のために行ったほうが良い具体的な手順が示されており、ガバナンスの実施で重要な位置付けとなるものです。

ガバナンスプロセスを適宜見直し、検討・改善することで、さらなるガバナンス体制の強化につながります。

ガバナンスモデル

企業がガバナンスを実施する際の、具体的なアプローチをガバナンスモデルと呼びます。組織の目標やニーズに応じて策定され、組織内の意思決定や管理の方法を定義するものです。

企業の業界・業種、また組織内の状態によって最適な戦略が異なるので、ガバナンスモデルを設ける際にはその道のプロに依頼することも一案です。

上場企業が遵守しなければならない「ガバナンス・コード」とは?

ガバナンス・コード(コーポレートガバナンス・コード)とは「ガバナンス体制を構築する際に守るべき原則・指針」のことです。

日本金融庁と東京証券取引所が中心となって策定し、2015年3月に原案が公表されました。「上場企業での不祥事を未然に防ぐこと」「日本の国際的な競争力を強化すること」を目的につくられています。

上場企業にはガバナンス・コードに関する報告書の提出が義務付けられており、以下5つの原則が守られていない場合には、「コーポレートガバナンス報告書」で理由を説明しなければなりません。

●株主の権利・平等性の確保

●株主以外のステークホルダーとの適切な協働

●適切な情報開示と透明性の確保

●取締役会等の責務

●株主との対話

(参考:株式会社東京証券取引所『コーポレートガバナンス・コード』)

なお、長期的な収益性を高めることを目的に、義務付けられていない中小企業でも、ガバナンス・コードの活用が増えている傾向にあります。

株主の権利・平等性の確保

コーポレートガバナンス・コードの原則では、株主が権利を実質的に確保できるよう、また各株主が平等に扱われるような対応が求められています。企業は権利を適切に行使できるような環境を整備する、あるいは少数株主や外国人株主にも十分に配慮する必要があります。

具体的には、「株主総会で適切に対応する」「議決権を行使しやすいよう配慮する」「配当・議決といった基本的な権利を尊重する」などが挙げられます。

株主以外のステークホルダーとの適切な協働

企業が持続的に成長し続けるには、株主のほか、従業員や取引先、地域社会といったステークホルダーとの信頼関係も欠かせません。

企業は、さまざまなステークホルダーと適切に協議し、利益や権利を尊重することが原則とされています。コンプライアンスの遵守や多様性の推進、サステナビリティーへの配慮などが含まれます。

適切な情報開示と透明性の確保

企業には、財務情報や非財務情報などの経営情報を、透明かつ正確に開示することが求められます。財務情報だけでなく、経営戦略やリスク、ガバナンスに関する情報を含めた非財務情報も適切な開示が重要です。

透明性を確保した適切な情報開示により、利害関係者との信頼関係を築くことで、市場の価値が向上します。

取締役会等の責務

企業の経営陣を監督し、中長期的な価値向上を導くに当たって重要な存在が取締役会です。この原則では、取締役会に対して「企業の方向性を大きく示すこと」「経営陣や取締役に向けて客観的な立場から実効性の高い監査を実施すること」などが求められます。

そのため、取締役会を構成するメンバーの多様性や独立性、専門性などが重視されます。

株主との対話

ガバナンスを構築する上では、企業の透明性や中長期的な価値向上へとつなげるために、株主総会以外の場でも株主間で建設的な対話を行うことも求められます。株主の声を傾聴する体制の整備や、対話内容の適切な社内共有などを行う必要があります。

ガバナンスの強化が必要とされる背景

そもそも、なぜ企業にガバナンスの強化が求められるのでしょうか。ここではその背景を紹介します。

【ガバナンスの強化が企業に求められる背景】

●相次いだ大企業の不祥事

●国際競争力の低下

●ESGの重要性の高まり

相次いだ大企業の不祥事

コーポレートガバナンスの強化が注目されるようになった事の発端は、2000年ごろに複数の大企業で相次いで発生した不祥事です。情報の改ざんや粉飾決算といった不祥事により、あらゆる企業の管理体制に批判や注目が集まりました。

国際競争力の低下

日本企業全体の「稼ぐ力」が諸外国と比べて低迷していることも、コーポレートガバナンスの強化が必要とされるようになった背景の一つです。

(参照:経済産業省『コーポレート・ガバナンス・システムに関する実務指針(CGS ガイドライン)』)

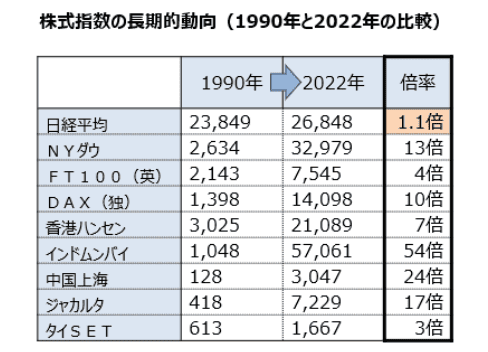

経済産業省が2022年に公表した「CGSガイドライン」では、日本企業の株式指数が1990年と2022年を比較して、1.1倍の倍率にとどまっていることが示されました。

アメリカNYダウは13倍、ジャカルタは17倍、そしてインドムンバイでは54倍の株式指数が出ていることを見ても、日本企業が後れを取っていることは明白です。

ESGの重要性の高まり

コーポレートガバナンスの強化には、近年で高まりを見せているESGの重要性も関係しています。これは株主・投資家が、中長期的な企業価値向上や企業の持続的成長などを、適切に評価する上で重要視しているためです。

この背景を受けて、企業には公正で透明性の高い経営が求められているのです。

(参考:『ESGとは?SDGsとの違いや実施のポイント・導入事例を紹介』)

ガバナンスが機能していることによるメリット

「ガバナンスが機能している」ということは、管理が徹底していて統制が取れている状態を指します。ガバナンスが機能することによって、企業にはどのような影響があるのでしょうか。

【ガバナンスが機能していることによるメリット】

●企業価値が向上する

●企業の持続的な成長力や競争力を高められる

●投資先としての信頼性を確保できる

●はたらきやすい環境をつくれる

ここでは企業にもたらす効果やメリットをご紹介します。

企業価値が向上する

ガバナンスを強化することにより、企業の対外的な信頼や魅力が向上し、優良企業として認知度が高まります。企業の社会的価値の向上は株主やステークホルダーの利益を守るだけでなく、企業の中長期的な発展の支えにもなるでしょう。

また、企業価値は株価算出の基準にもなります。企業価値が向上することで金融機関からの信頼も厚くなり、出資や融資を受けやすくなるなど、財務状態の安定も期待できるでしょう。

企業の持続的な成長力や競争力を高められる

ガバナンスの強化により企業経営を円滑に進められれば、中長期的に収益力を高めることができます。収益力が向上すれば、新規事業への投資や人材の採用など、競争力を高めるための施策を積極的に取り入れられるでしょう。

また企業の成長は、経営層だけでなく社内全体のエンゲージメントを高め、より強固な組織体制の構築につながることも期待されます。

(参考:『エンゲージメントとは?意味と定義、改善策と効果測定の方法を解説』)

投資先としての信頼性を確保できる

ガバナンスが機能していると優良企業と見なされるため、社会的な信頼を獲得できます。また、企業としての魅力向上が見込めるため、新たに投資する株主が増えていくでしょう。

結果的に、「株主が増えて企業価値が高まる」という好循環を生み出せると、社内の従業員や設備投資に多くの費用をかけられます。

はたらきやすい環境をつくれる

ガバナンス強化で業務プロセスを見直すと、従業員一人ひとりの責任範囲が明確化できます。その結果、業務効率化による残業時間の削減や、ミスがなくなることによる精神的負担の軽減につながり、はたらきやすい環境へと変化していきます。

労働環境を改善すると離職率の低下も見込めるため、人材が定着して成長していくことで、さらなる生産性の向上も期待できるでしょう。

(参考:『業務効率化を検討したい!企業がすぐに取り組めるアイデア18選【チェックリスト付】』)

人事・採用担当者がガバナンス強化にどう関わるべきか、そのポイントをわかりやすくまとめた資料を無料でダウンロードいただけます。簡易チェックシートも付いていますので、自社のガバナンスを見直したい方は、ぜひご活用ください。

ガバナンスが機能していないと起こり得るリスクは?

「ガバナンスが機能していない」ということは、企業内の監視体制が適切に行われていない状態を指します。その場合、企業にはどのようなことが起こるのでしょうか。

【ガバナンスが機能していないことで起こり得るリスクとデメリット】

●不正や不祥事を防止できず、社会的信用を失う

●経営者の私利私欲が働く

●経営者が不正な保身を行う

●世界経済のグローバル化に対応できない

ここでは具体的なリスクや、付随するデメリットをご紹介します。

不正や不祥事を防止できず、社会的信用を失う

ガバナンスが機能していない状態では、企業内の監視体制が行き渡らず、経営や業務プロセスで不正や不祥事が発生するリスクが高まります。

一度不祥事が発生すれば、社会的信用を大きく失うことは免れません。消費者や投資家から大きな批判が起こった結果として経営不振となり、倒産に陥る可能性もあるでしょう。

経営者の私利私欲がはたらく

コーポレートガバナンスが強化できていない企業は、内部監査の実施や社外監査役の設置などが適切に行えておらず、経営者の私利私欲が働きやすくなります。労働基準法違反や、企業の資産の不正利用といった不祥事が起こり得るのです。

経営者の私利私欲が抑止されない状態では、経営陣への不信感が募っていきます。現場の従業員のモチベーションの低下が退職へとつながり、最終的に企業が崩壊する恐れもないとはいえません。

経営者が不正な保身を行う

ガバナンスが保たれていないと、経営者が企業の体裁のために不正会計や粉飾決算などの不正を働き、保身に走るリスクもあります。

監視体制が適切に敷かれていない状況では、「少しくらいデータを改ざんしてもばれないだろう」「情報を隠蔽(いんぺい)しても気付かれないはず」といった不正に気付けないかもしれません。

こういったケースは、企業の経営陣が結託して不正を行うことがあるため、根底の問題が、経営者の姿勢や企業風土にあることがほとんどです。

世界経済のグローバル化に対応できない

グローバル化が進む中で市場競争を勝ち抜くためには、ガバナンスの強化は欠かせません。

企業統治がなされていない状態では経営の健全性や透明性、業務執行の効率性を確保できず、世界経済のダイナミックな変化に柔軟に対応できなくなるでしょう。

特に海外への市場拡大や事業展開などを視野に入れている企業では、価値観や文化の差で生じるリスクにより、経営状態の悪化も懸念されます。

コーポレートガバナンスを強化する方法

コーポレートガバナンスを強化するためには、どのような取り組みが必要なのでしょうか。ここでは強化するために効果的な施策をご紹介します。

【コーポレートガバナンスの強化方法】

●内部統制を構築・強化する

●第三者視点での監視体制をつくる

●コーポレートガバナンスを社内へ浸透させる

内部統制を構築・強化する

ガバナンスを強化するためには内部統制の構築と整備が重要です。内部統制が機能していればこそ、社内外に対する「透明性の高い情報の開示」が可能となります。

社内で順守すべきルールを定め、ルールに従って業務が行われているかを監視・指導する体制を構築しましょう。そのためには取締役会や内部監査部門など、各部門の役割を明確にすることが重要です。

第三者視点での監視体制をつくる

一部の経営陣や社員による不正を防ぐには、第三者的視点での監視体制が有効です。そのためには内部監査だけでなく、独立性を持って客観的に評価できる、専門人材による監視体制をつくることが効果的でしょう。

外部による監査が入ることにより、社内ではなかなか気付くことができない不透明なルールや業務プロセスが発見しやすくなります。社外取締役や社外監査役、報酬委員会などを設置することが有効でしょう。

コーポレートガバナンスを社内へ浸透させる

コーポレートガバナンスを強化するためには株主や社外だけでなく、従業員に対しても考え方や方向性を浸透させることが重要です。

行動規範や倫理憲章などを作成し、従業員が業務遂行や意思決定するための判断基準を明確にしましょう。また、従業員が行う業務プロセスを可視化して、業務の遂行内容を把握することも大切です。

「業務フローをまとめてマニュアル化する」などの対策を行うとよいでしょう。

2層ERPによるガバナンス強化とは

ERPとはEnterprise Resource Planning(企業資源計画)の略で、企業の人事・会計・生産・在庫などの基幹業務を統合的に管理するシステムのことです。部門ごとに分散しがちな情報を一元化し、効率的な経営判断を支える仕組みとして企業に導入されています。

ガバナンス強化の観点で注目されているものが、「2層ERP」です。2層ERPとは、本社や主要拠点にコアERP(1層)を導入し、子会社や海外拠点などの中小規模拠点にサブERP(2層)を導入する方法です。

2層ERPを取り入れることで、どのようなメリットがあるのでしょうか。主な3つのメリットを紹介します。

【2層ERPを取り入れるメリット】

●経営データのリアルタイム化

●各拠点に合ったコスト運用

●業務標準化にも対応

経営データのリアルタイム化

2層ERPであれば、各拠点の情報の一元管理が可能であるため、本社や主要拠点で最新の情報を把握できます。経営データをリアルタイムで把握することでガバナンスが強化され、迅速な経営判断が可能です。

各拠点に合ったコスト運用

2層ERPは、従来の方法と比較して導入コストを抑えることができます。従来の方法では、各拠点に同じ大型ERPを導入する必要があり、サーバーの構築にかかる費用や維持管理に対する人件費など、多くのコストを要していました。

その点、2層ERPでは、複数の拠点で同一のERPを利用する必要がありません。コアERPはオンプレミス型とし、サブERPをクラウド型や小規模ERPにするなどの対応が取れるわけです。その結果、導入コストを抑えた上で、各拠点に合わせた柔軟な選定がかないます。

業務標準化にも対応

国内外問わず、全ての拠点に同一のERPを導入すると、業務処理の効率化が図れます。本社よりも規模が小さい各拠点に、本社と同様の大型ERPを導入すると、運用に人員を割いたりルールの準拠に手間がかかったりします。

あらかじめ、各拠点に即したERPを導入すれば、言語や通貨、会計基準などを拠点ごとに統一でき、全社的な業務標準化の最適化につながります。

まとめ

ガバナンス体制の強化は、企業が継続的な成長を遂げていくために不可欠な取り組みだといえます。

不祥事や不正を未然に防ぐだけでなく、「優良企業としての社会的な認知度が高まる」「企業経営が健全・円滑に進む」「ステークホルダー(利害関係者)の利益を最大化できる」といったメリットがあるからです。

今回の記事を参考に、ガバナンス強化に向けた施策を取り入れてみてはいかがでしょうか。

人事・採用担当者がガバナンス強化にどう関わるべきか、そのポイントをわかりやすくまとめた資料を無料でダウンロードいただけます。簡易チェックシートも付いていますので、自社のガバナンスを見直したい方は、ぜひご活用ください。

(制作協力/株式会社eclore、編集/d’s JOURNAL編集部)

【簡易チェックシート付】人事担当者は「ガバナンス強化」にどう関わるべき?

資料をダウンロード