【テンプレ付】業務委託契約とは?請負との違いや書き方をわかりやすく解説

企業が業務の一部を外部の企業や個人に委託する「業務委託」。専門的な業務を担える人材が在籍しない場合や費用を削減したい場合などに、業務委託契約を結び、仕事をアウトソーシングする企業も多いようです。

業務委託は、派遣契約を含む他の契約とどう使い分ければよいのでしょうか。今回は、業務委託の概要や他の働き方との違い、業務委託契約に必要な契約書の作成方法などについて解説します。

業務委託契約書のテンプレートも用意しましたので、ご活用ください。

業務委託とは

業務委託とは、企業が業務の一部を外部に切り出すこと。英語では「Business consignment」「Subcontracting」などと訳します。業務委託の際は、業務を外部に委託する「委託企業」と、委託された業務を行う「受託企業」または個人間で「業務委託契約」を締結するのが一般的です。

企業の中で重要度が高いコア業務に専念したり、費用を削減したりすることを目的として、業務委託を行う企業が増えています。業務委託は「外部委託」「アウトソーシング」「外注」などと同義で扱われることもありますが、これらの言葉は業務委託を含む、より広義の概念と捉えるとよいでしょう。

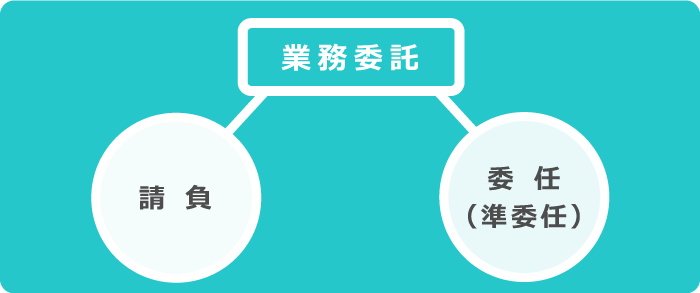

請負、委任・準委任などと契約上の違いはある?

業務委託という言葉は法律用語ではなく、実務上使われているものです。民法で業務委託の概念である「企業が業務を依頼し、その業務と引き換えに報酬が発生するもの」と規定されるのは、「請負」「委任(準委任)」「雇用」の3つです。このうち「雇用」は、業務委託の考え方とは異なるものであるため、業務委託は「請負」と「委任(準委任)」の2種を総称すると考えてよいでしょう。

(参考:e-Gov『民法』)

(参考:法務省『民法(債権関係)の改正に関する検討事項(12) 詳細版』)

では、請負と委任(準委任)はどのような違いがあるのでしょうか。

請負と委任(準委任)の違いは成果物の有無

請負とは、「成果物を完成させることで報酬を受ける」契約形態のこと。「請負契約」や「業務請負」などとも呼ばれます。期限内に成果物を納品することで初めて報酬が発生するため、受託側は「成果物に対する責任」を負います。一方、委任(準委任)とは「業務の遂行に対して報酬を受ける」契約形態です。契約期間中の業務全般に対して報酬が発生するのが、委任(準委任)の特徴です。委任(準委任)の場合、原則として「成果物の完成責任を負わない」という点が請負とは異なります。

●請負と委任(準委任)の違い

| 請負 | 委任(準委任) | |

|---|---|---|

| 契約の目的 | 成果物の完成 | 業務の遂行 |

| 報酬の対象 | 成果物と引き換え | 業務遂行時 |

| 委託企業からの指揮命令権 | なし | なし |

なお、委任と準委任の違いは、「業務内容に法律行為を伴うか否か」です。弁護士業務などの士業に業務を委託する場合は「委任」、法律行為を伴わない場合は「準委任」と理解するとよいでしょう。

(参考:『【社労士監修/2020年最新】請負契約を結ぶなら、知っておきたい契約書の書き方と注意点』『【かんたん図解】請負って何?業務委託・派遣・受託…どんなとき、どれを選べばいいの?』)

業務委託以外で雇用契約を結ばずに業務を行う方法

企業が業務の一部を切り出す方法には、業務委託以外にも「代理店契約」や「派遣契約」などがあります。ここでは、それぞれの概要についてご紹介します。

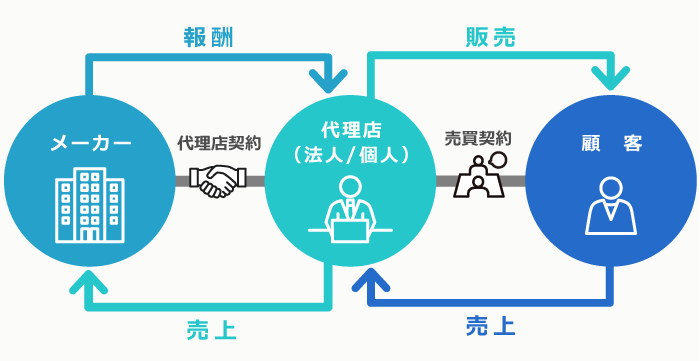

代理店とは

代理店とは、特定の会社・団体から委託を受け、取引の代理や仲介を行う店舗や企業、または個人のこと。企業などの代理として業務の一部を行うという点で、業務委託とよく似た契約形態です。代理店の主な業務は、「代理店契約」に基づいて委託された商品やサービスをユーザーに販売することで、業務委託のような成果物の納品はありません。顧客との売買契約が成立したときに初めて報酬が発生するというのが、代理店の特徴です。

●代理店の仕組み

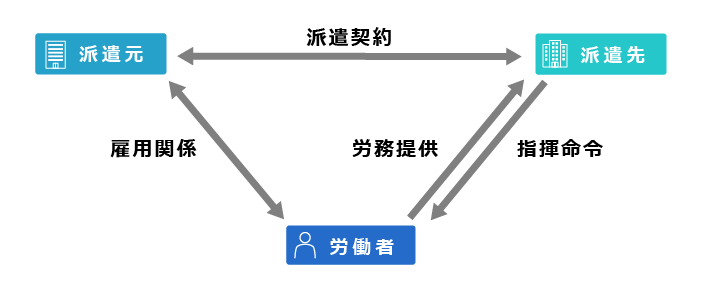

派遣会社とは

派遣会社とは、自社で雇用する社員を別の企業に派遣することを「業」として行う会社のこと。労働者派遣業を行うには、厚生労働省の許可が必要です。労働者の派遣は、派遣元企業と派遣先企業での「派遣契約」に基づいて実施されます。自社の人材不足を補うことを主な目的としているため、派遣社員を自社に迎えて業務を遂行してもらうのが一般的です。派遣先企業と派遣労働者の間には指揮命令関係があり、業務に関する指示を行うことができます。

(参考:厚生労働省『労働者派遣事業とは』、『– 13 – 事業許可までのプロセス』)

業務提携とは

業務提携とは、企業同士が双方の利益のために協力関係を結ぶこと。英語では、「Business tie-up」や「Business partnership」「Business agreement」といいます。近年、日本では気軽な業務提携を「コラボレーション」、もう少し本格的なものを「アライアンス」と表現することが増えてきています。業務提携には明確な法律の位置づけや定義はありません。業務提携は基本的に企業間で結び、対等な協力関係にあることが特徴です。

業務委託との違いを踏まえ、委託したい業務の内容に応じて、最適な方法を選ぶとよいでしょう。

フリーランス・契約社員・アルバイトなどと業務委託の働き方の違い

業務委託と他の働き方との主な違いを、下の表で見ていきましょう。

| 業務委託 | フリーランス (個人事業主) |

派遣社員 | 契約社員 | アルバイト (パート) |

|

|---|---|---|---|---|---|

| 雇用関係 | なし | なし | 派遣企業との間で結ぶ | あり | あり |

| 契約期間の定め | あり ※自動更新の場合もあり |

契約による | 派遣契約に基づく | 有期/無期 ※有期の場合は契約期間満了時に更新の有無が判断されることが多い |

有期/無期 |

| 就業規則の制約 | 受けない | 受けない | 受ける | 受ける | 受ける |

| 労働基準法 | 適用外 | 適用外 | 適用 | 適用 | 適用 |

(参考:『【弁護士監修】嘱託社員とは?メリットや契約する際におさえておきたい雇用のポイント』)

フリーランスとの違い

フリーランスは、個人事業主のこと。フリーランスは企業などから業務を委託されて働くこともあるため、業務委託と完全に線引きすることは困難です。企業と雇用契約を結ばず、さまざまな制約を受けない代わりに、医療保険や年金は全額自己負担となります。自己の責任と裁量が大きい働き方と言えるでしょう。

派遣社員との違い

派遣社員は派遣契約に基づき、派遣先で働く働き方のこと。業務委託との最も大きな違いは、「雇用関係」と「指揮命令関係」の有無です。派遣社員は「派遣元企業」との間に雇用関係を持ち、派遣先企業との間には指揮命令関係があります。一方、業務委託には、雇用関係・指揮命令関係のいずれもありません。さらに、派遣社員は就労規則や労働基準法が適用されるため、その保護を受けることができますが、業務委託では原則としてどちらも適用外となります。派遣社員と業務委託では、業務委託の方がより個人の裁量や責任が求められる働き方と言えるでしょう。

契約社員との違い

契約社員は、企業が雇用期間の定めを設けて雇用する、有期雇用契約での働き方の一つです。一般的には、フルタイムで働く社員のうち、雇用期間に定めがない社員を「正社員(正規雇用)」、雇用期間の定めがある社員を「契約社員」を呼びます。なお、いわゆる無期転換申込権の行使によって、無期雇用となる契約社員もいます。業務委託との最も大きな違いは、企業との雇用関係の有無です。

(参考:『【弁護士監修】有期雇用契約はどう結ぶべき?雇止めや契約解除などの注意すべきルール』)

アルバイト・パートとの違い

アルバイト・パートも、企業と雇用契約関係を結ぶ働き方の一つです。正社員や契約社員と比べると、業務時間が短時間である場合が多いという特徴があります。そして、アルバイトやパートの雇用契約では、賃金を時給制で支払うのが一般的です。業務委託との最も大きな違いは、契約社員と同様で企業との雇用契約の有無となります。

業務委託のメリット・デメリット

業務委託には、どのようなメリットやデメリットがあるのでしょうか。委託側と受託側(個人)、それぞれのメリット・デメリットをご紹介します。

委託するメリット

●必要なときだけ専門性の高い業務を任せられる

●教育費用が削減できる

●コア業務に専念できる

●経費を抑えられる

教育費用や経費を抑えつつ、必要に応じて専門的な業務をすぐに任せられるという点が、委託側にとってのメリットです。企業が従業員を雇用する場合には、「採用」や「研修」費用の他、「社会保険」や業務に必要な「設備・備品」の整備など、多くの時間と費用がかかります。業務委託では、業務の専門性が高いため委託費用が高額になるケースもありますが、人材を雇用し育成することを考えると、結果的に費用削減につながると言えるでしょう。業務の一部を外部に委託することで、社内の人材がより重要度が高いコア業務に専念できるようになり、業務効率化につながるというメリットもあります。

(参考:『業務効率化を検討したい!企業がすぐに取り組めるアイデア18選【チェックリスト付】』)

委託するデメリット

●業務の進め方に指示が出せない

●社内にノウハウを蓄積できない

●クオリティの管理がしにくい

●価格設定が困難

業務委託契約では雇用関係がないため、業務を遂行するスタッフの勤務条件や業務の進め方についての指示は出せません。委託者が業務の進捗方法などを強要するのは、契約違反となります。さらに、社外に専門性の高い業務を委託することで、そのノウハウや経験が社内に蓄積されないというデメリットもあります。委託する分野について、長期的な視野で考えたとき、継続性のある分野の場合は自社で賄った方がよい場合もあるでしょう。

業務委託では、受託者の裁量で仕事が進むため、クオリティの担保が難しい場合があります。業務の進め方を直接指示することはできませんが、定期的なコミュニケーションを心掛けるなど、質を担保するためのアプローチは欠かせないでしょう。そして、委託する業務分野に詳しい人材が社内にいない場合には、報酬設定を行いにくく、費用がかさむ可能性もあります。

受託側のメリット

●時間や場所など働き方の自由度が高い

●自分が得意とする分野の業務を選択できる

●成果次第で収入を増やすことができる

就業する時間や場所を自由に選択し、得意な分野の業務を行える点が業務委託を受託して働くメリットです。また、業務量や成果物が多ければ多いほど報酬を得られるため、裁量によって高収入を目指せるという点も業務委託のメリットと言えるでしょう。

受託側のデメリット

●労働基準法をはじめとする労働法が適用されず、働き方や健康管理が自己責任となる

●収入やキャリアが保証されていない

●企業との契約や報酬の交渉、確定申告の税務処理などを自分で行う必要がある

業務委託は、基本的には労働基準法などの労働法の適用範囲外となるため、働き方や健康管理は自己責任となります。確定申告や保険料の支払いなど、企業に属していれば企業が代行してくれる手続きについても、自ら行うことが必要です。自身で契約や報酬の交渉などが必要となるため、委託企業の状況などによっては収入が安定しない可能性もあります。

業務委託契約の流れ

業務委託契約は、必ず行わなければならないものと法律などで規定されたものではありません。しかし、互いの認識をそろえ事後のトラブルを防ぐためにも、きちんと手順を踏んで契約を交わしておくことが重要です。ここでは、業務委託契約の一般的な流れをご紹介します。

はじめに、受託側と委託業務の内容に関する擦り合わせを実施。その後、受託側からの見積もり書の提出を受けて、契約条件を決定します。委託企業が契約書を作成し、その内容を両者が了承した段階で捺印するなど、合意を得るまでが契約時の流れとなります。委託する業務の性質によって、「請負」または「委任(準委任)」のどちらかの契約を締結しましょう。

業務委託契約書の書き方-テンプレートを使って解説!

実際に、業務委託契約書を作成する場合、どのような項目について、どのように記載すればよいのでしょうか。業務委託契約書には決まった形式はありませんが、テンプレートを用意しておくと簡単に作成できます。業務委託契約の際に利用できるテンプレートは、以下からダウンロード可能です。契約内容に合わせて、カスタマイズしてご活用ください。

業務内容

業務内容について、具体的な項目を記載します。委託する内容が多い場合には、別途資料を添付するなどを書き加えておきましょう。具体的な業務に付随する業務を含む旨を、記載しておくとよいでしょう。

契約期間

開始日と終了日を記載し、契約期間を明確にします。自動更新の有無や、その方法も記載しておきましょう。

報酬・手数料

報酬に関する支払い条件や金額を記載します。報酬を支払うタイミングについては、成果物を伴う請負契約の場合は成果物の納品後、業務の遂行自体に報酬を支払う委任(準委任)契約の場合は、毎月○日に請求書に従い支払うなど、具体的に記すことが重要です。振り込みなどの支払いの具体的な方法とタイミング、振込手数料の扱いについても記載しましょう。

秘密保持

当事者(委託者および受託者)間で、業務上取得した情報を第三者に知らせてはならない旨を記載します。

知的財産権

業務上生じた知的財産権(著作権、特許権など)に関して、委託者と受託者どちらに権利があるのかを記載します。権利が移る場合には、そのタイミングも併せて記載しましょう。

再委託

受託者が別の受託者に再委任することの是非や要件を記載します。

損害賠償

委託者や受託者による契約違反などに対する損害賠償責任について記載します。

契約解除

当事者(委託者および受託者)の責任において、契約を解除できる条件を記載します。契約期間中の解除については、被害を受けた側が損害賠償を請求できる旨も記載するとよいでしょう。

業務委託契約書の内容を変更したい場合

いったん締結した業務委託契約(原契約)の内容を変更する必要が生じた場合、「変更契約書」または「覚書」を作成し、契約を締結し直す必要があります。変更契約書や覚書は原契約の内容の一部変更、追加などに対し、法的根拠を持たせるための書面です。トラブルを未然に防ぐためにも、契約内容に変更や追加がある場合はこれらの書類を作成し、双方の合意をもって締結することに努めましょう。

「変更契約書」や「覚書」に盛り込む内容

変更契約書や覚書に記す内容は、原契約からの変更点と追加点です。原契約とは異なり、契約内容の全てを盛り込む必要はありません。ただし、変更契約書や覚書は原契約とセットで機能するため、原契約の内容を踏まえて条項を規定する必要があります。作成にあたっては、次のような点に注意しましょう。

●原契約を特定する項目を記す

●変更内容を明確に記載する

●変更内容以外は原契約が適用されることを明記する

●変更時期を記載する

変更契約時の注意点

原契約を変更する場合、トラブルにならないためにも、事前に変更内容の認識を当事者間で擦り合わせておくことが重要です。また、変更契約書や覚書の締結時には、印紙の貼り付けが必要となることがあります。印紙が必要になるのは、「原契約の中でも重要な項目の変更に該当する場合」です。契約金額や単価、契約期間の変更などの契約に大きく関わる項目を変更する際には、印紙を用意しましょう。

業務委託契約書の印紙はいくら?

収入印紙(印紙)とは、課税文書に対して印紙税を支払うためのもので、印紙税法では印紙が必要な課税文書の種類を20種類に分類し定めています。このうち、業務委託契約に関連するのは、「請負に関する契約書(第2号文書)」と「継続的取引の基本となる契約書(第7号文書)」の2種類です。これらの文書に該当する場合は印紙が必要で、作者である委託者側が負担します。なお、業務委託契約のうち印紙が必要となるのは「請負型」のみで、成果物の納入がない「委任(準委任)型」の業務委託では、印紙は不要です。

「請負に関する契約書」(第2号文書)に該当する場合の印紙代

請負契約の印紙代は契約金額に応じて異なり、以下のように定められています。

| 契約金額 | 印紙税額 |

|---|---|

| 1万円未満 | 非課税 |

| 1万円~100万円以下 | 200円 |

| 100万円を超え200万円以下 | 400円 |

| 200万円を超え300万円以下 | 1,000円 |

| 300万円を超え500万円以下 | 2,000円 |

| 500万円を超え1,000万円以下 | 1万円 |

| 1,000万円を超え5,000万円以下 | 2万円 |

| 5,000万円を超え1億円以下 | 6万円 |

(参考:国税庁『No.7140 印紙税額の一覧表(その1)第1号文書から第4号文書まで』)

(参考:『【社労士監修/2020年最新】請負契約を結ぶなら、知っておきたい契約書の書き方と注意点』)

「継続的取引の基本となる契約書」(第7号文書)に該当する場合の印紙代

第7号文書に該当する「継続的取引の基本となる契約書」とは、次の要件を全て満たす契約書です。なお、契約期間が3カ月以内で、更新の定めがないものは除きます。第7号文書に必要な印紙代は、一律4,000円です。

●利益を得ることを目的として事業を行っている者が締結する契約であること

●売買、売買の委託、運送、運送取り扱い、請負のいずれかの取引に関する契約であること

●2つ以上の取引を継続して行うための契約であること

●2つ以上の取引に共通して適用される取引条件について定めていること

●電気、ガスの供給に関する契約でないこと

(参考:国税庁『No.7104 継続的取引の基本となる契約書|国税庁』)

業務委託契約を個人と結ぶ場合の注意点

個人事業主と業務委託契約を結ぶ場合、どのような点に注意すればよいのでしょうか。

報酬を時給にすることはできる?

業務委託契約は成果物に対して報酬が発生するケースが多いものの、時給制で契約を行う場合もあります。ただし、業務委託契約は雇用契約とは異なり、就業時間や細かい業務の進捗を指示することはできません。一日の就業時間や一週間の勤務日など、委託側が時間的な拘束を行うと、業務委託ではなく「雇用」と見なされる場合もあるため、注意が必要です。また、受託者の裁量によっては、時給制を採用することで委託側の負担が大きくなる場合も考えられます。報酬を時給制にするか出来高制とするかは、請求のしやすさだけでなく費用の面からも検討するとよいでしょう。

報酬を前払いで設定できる?

報酬は「成果の対価」という性質を持つため、基本的には成果物の納入や業務の遂行をもって支払うものです。しかし、業務上の必要性などから一部を前払いとするなどの契約を行うことも可能です。その際は業務委託契約書の書面上で、支払うタイミングと全報酬に対する前払い金額の比率などを明記し、当事者間で基本合意を得ておきましょう。

未成年と契約は結べる?

業務委託契約を未成年の相手と結ぶことは可能です。ただし、民法第5条では、未成年が労働など法律行為を行う際には、法定代理人(親など)の同意を得ることが規定されています。契約書の締結時には、必ず同意書を得るようにしましょう。

(参考:e-Gov『民法』)

業務委託先へ給与明細や源泉徴収票(支払調書)を発行する必要がある?

受託者に支払った報酬に対し、給与明細や源泉徴収票を発行する義務はありません。ただし、委託側は源泉徴収義務者となるため、受託者に支払う報酬に対し源泉徴収を行い、源泉徴収票(支払調書の一つ)を作成する必要があります。作成した源泉徴収票は、必ず税務署へ提出しましょう。

マイナンバーを提出してもらうことが必要

個人に業務を委託して報酬を支払う場合、報酬金額が一定額を超えるときは「報酬、料金、契約金および賞金の支払調書」を作成し、税務署に提出することが求められています。その際、調書には支払い先となる個人のマイナンバーを記載しなければなりません。契約時には、あらかじめマイナンバーが必要な理由を説明して、提出を求めましょう。

業務委託契約を解除する場合

さまざまな事情により、業務委託の契約解除を行わざるを得ない場合もあるでしょう。業務委託契約でトラブルを防ぎながら解除や打ち切りとするには、どのような手順を踏むとよいのでしょうか。

業務委託契約の途中解除に関わる民法の規定には、以下があります。

| 根拠となる法律 | 対象となる契約 | 規定内容 |

|---|---|---|

| 民法第651条 | 委任契約 | 委任契約は各当事者がいつでも解除できる |

| 民法第651条第2項第1号 | 委任契約 | 相手方に不利な時期に契約を解除したときは、損害賠償の責任が生じる |

| 民法第651条第2項第2号 | 委任契約 | 委任者が、受任者の利益(報酬以外)を目的とする委任契約を解除したときは損害賠償しなければいけない |

| 民法第641条 | 請負契約 | 請負人が仕事を完成しない間は、注文者はいつでも損害を賠償して契約の解除ができる |

民法第651条によると、委任契約は双方の当事者がいつでも解除することができます。その際第2項第1号の規定により、相手方に不利な解除をした場合は、損害賠償の責任を負うことになります。そして、同項第2号によると、委託者が受託者の報酬以外の利益を目的として契約を解除した場合は、損害賠償責任を負います。

請負契約の場合、委託者は成果物の納入前の期間において、いつでも契約を解除できます。その場合、受託者への損害賠償責任を負います。

また、民法には、債務不履行による解除の条項(民法第541条や第542条)があり、債権者が債務者との契約を解除できる条件が定められています。そのため請負契約であっても、注文者は状況によっては債務不履行を理由に損害賠償請求のリスクを避けながら、解除を求めることが可能です。

このように民法では、委任契約・請負契約ともに業務委託契約を途中で契約解除する場合、相手方への損害賠償責任が生じる可能性を規定しています。契約解除を行う場合は、慎重に検討して手続きを進めることが必要でしょう。

契約解除のステップ

業務委託契約を解除する場合は、次のステップを踏んで行います。

①業務委託契約書の内容を確認する

②受託者と話し合いを行う(必要に応じて事前に解除通知書を送付する)

③業務委託契約の解除合意書を作成・送付を行う

まず、原契約の有効期限や解除要件などを確認します。違約金の発生や損害賠償請求に関する事項も該当する記載があるかを確認しましょう。契約解除に触れた条項がない場合は、民法に従うのが一般的です。その後、契約書の内容を基にして、相手方と話し合いの機会を設け、必要に応じて事前に解除通知書を内容証明郵便で送付します。

そして、通知を受けた相手方と話し合いの機会を設けます。その際は、契約解除に至った理由をきちんと相手方に説明することが重要です。話し合いの結果、両者の合意を得たら、「解除合意書」の作成・送付を行います。合意書は2通作成して捺印の上、一通ずつ保管しましょう。

なお、契約解除の理由を受託者の債務不履行にする場合、解除通知書に「勧告」の内容と猶予期限、債務不履行となった場合の違約金の金額などをあらかじめ盛り込みます。通知書の勧告に従って相手が債務を履行した場合は、契約継続に合意が得られたということになります。

期間満了による解約の手順

契約期間満了で解約する場合、契約書の契約期間の条項に書かれた項目に従い、手続きを実施します。一般的には、解約の数カ月前までに相手方への申し出が必要となります。契約書で申し出の期限と方法を確認し、内容に沿った手続きを実施しましょう。

業務委託費用の勘定科目の分類は?仕訳はどうすればよい?

業務委託の費用はどのように分類すればよいのか、給与との違いを説明します。

業務委託の費用は、「外注費」「支払手数料」「販売手数料」などに該当します。それぞれに該当する支払い例を見てみましょう。

●業務委託費用の勘定科目と支払い例

| 科目 | 例 |

|---|---|

| 外注費 | ・業務委託(請負)に要した費用 ・人材派遣会社への支払い(派遣社員に直接報酬を支払う場合は給与) ・10万円未満のソフトウエアの開発を依頼した場合の費用(報酬) |

| 支払手数料 | ・外部の専門家(弁護士・司法書士・税理士など)に支払う報酬 ※支払先が個人事業主の場合は源泉徴収票の発行が必要 |

| 販売手数料 | ・委託業務が販売業務である場合 |

「委託先」と「委託内容」により、業務委託に要した費用の勘定科目が異なります。一般的な業務委託の場合は「外注費」として計上しますが、委託先が士業などの専門家の場合は「支払手数料」です。委託する業務が販売業務の場合は「販売手数料」となります。

業務委託費用の仕訳

業務委託の費用の支払先が法人と個人とで、仕訳も異なります。それぞれのケースで仕訳方法を確認しましょう。

外部法人に支払った場合の仕訳

例:外部法人にマーケティング業務を依頼し、報酬として普通預金から25万円を支払った場合

| 借方 | 外注費 | 100,000円 | 貸方 | 普通預金 | 100,000円 |

|---|

個人事業主に支払った場合の仕訳

特定の資格などを有し、その資格に関する業務を委託する場合など、個人事業主に支払う費用は源泉徴収が必要になることがあります。源泉徴収の金額は、支払額が100万円以下の場合は、10.21%、100万円を超える場合には、その超過額について20.42%となります。

例:税理士に税務書類の作成を依頼し、報酬として50万円の源泉徴収額分を差し引き、残額を普通預金から支払った場合

| 借方 | 外注費 | 500,000円 | 貸方 | 普通預金 | 448,950円 |

|---|---|---|---|---|---|

| 預り金 | 51,050円 |

(参考:国税庁『No.2792 源泉徴収が必要な報酬・料金等とは』、『No.2798 弁護士や税理士等に支払う報酬・料金』)

報酬と給与の違い、取り扱いの注意

業務委託の対価としての「報酬」と、労働の対価としての「給与」は似ていますが、次の2点に違いがあります。1点目は契約の違い。報酬は業務委託契約に基づいて支払いますが、給与は雇用契約を前提としています。2点目は請求書の有無。業務委託に関する報酬は、契約の履行時点での請求書に基づいて支払いますが、給与は原則毎月の給与計算に基づいて支給するものです。

業務委託に要した費用は、消費税が非課税になるなどして給与よりも税務上有利に働くため、税務調査で問題になることもあります。そのため、報酬と給与は明確に分類し、正しく計上しておくことが必要です。給与ではなく業務委託費用であることを明確にするためには、「請求書」の発行・保管が大切です。委託先から請求書を発行してもらう際には、次の項目を確実に記載してもらいましょう。

●請求書に記載するべき項目

・請求書作成者の氏名もしくは名称(法人名など)

・取引年月日

・取引内容

・取引金額(税込みで記載)

・取引先の氏名もしくは名称(法人名など)

(参考:国税庁『No.6625 請求書等の記載事項や発行のしかた』)

仮に労働時間に対する報酬と捉えられると、給与という性質が強くなるため、取引金額を記載する際は、プロジェクトや依頼した仕事ごとの成果としての報酬である旨を明記しましょう。

業務委託なのに社員と同じ扱いをすると「偽装請負」になるかも

業務委託を巡って問題となっているのが、「偽装請負」です。偽装請負と判断されないために知っておきたい知識をご紹介します。

偽装請負とは

偽装請負とは、名目上は「業務委託(請負)」として行われているものの、実態が「労働者派遣」に該当するものを言います。委託者が受託者に直接業務遂行に関する指示や労働時間を管理する場合、本来は「労働者派遣契約」を締結しなければなりません。これを回避する手段として「業務委託契約」を締結すると、偽装請負と判断されます。

本来、労働者派遣契約よって提供される派遣労働者は、労働基準法が適用され、時間外労働規制や休日などの規定を就労規則に沿って与えなければなりません。しかし、労働者を常時抱えると費用がかさむため、事業の繁閑に沿って必要なときだけ業務委託契約で業務を切り出したいと考える企業もあるようです。そうした事情により、偽装請負という問題が起こっています。

(参考:『【かんたん図解】請負って何?業務委託・派遣・受託…どんなとき、どれを選べばいいの?』)

偽装請負になっていないかのポイント-労働者性の判断

偽装請負という意図なく業務委託契約を締結しても、偽装請負と判断されてしまう場合も考えられます。偽装請負と判断されないためには、「労働者」と「業務委託」とで契約上の働き方の違いを踏まえた関わり方が大切です。両者は契約上、以下のような働き方の違いがあります。

●労働者契約と業務委託契約での働き方の主な違い

| 労働者 | 業務委託 | |

|---|---|---|

| 指揮命令権 | あり | なし |

| 業務に対する責任 | 管理者が負う | 受託者が負う |

| 就業時間・時間外労働・休日 | 就業規則に従う | 自由 |

| 就業場所 | 就業規則に従う | 自由 |

雇用契約や労働者派遣契約を結んで派遣された労働者に対しては、使用者側が指揮命令権を持ちます。しかし、業務委託では直接仕事への指示をすることはできません。就労時間や場所についても同様で、労働者に該当する場合は就業規則に従いますが、業務委託では自由です。労働者派遣と業務委託は、契約上このような違いがありますが、どちらと見なされるかは働き方の実態で判断されます。委託者が受託者に対し、直接業務への指揮命令をしたり、就労時間を細かく指示したりすると、契約にかかわらず労働者派遣と見なされる可能性があるため、注意が必要です。

偽装請負で処分、指導を受けたケース

偽装請負と判断され、裁判に発展したり処分されたりしたケースをご紹介します。

大手精密機器メーカーの事例

概要:大手精密機器メーカーで偽装請負の状態で働かされていた労働者5人が、正社員の地位の確認などを求めて同社を相手取り、訴訟を起こした。

争点:形式上は請負会社の社員とされていたが、実態はメーカーに直接使用される偽装請負だった。

結果:和解協議の結果、労働委員会での和解合意に基づいて原告側を正社員として採用することで、原告側が訴えを取り下げ、被告側もこれに同意し和解が成立。

製缶会社の事例

概要:勤務中の事故で死亡した男性の両親が、安全配慮義務を怠ったとして雇用主の人材派遣会社と製缶会社などに計1億9,200万円の賠償を求め訴訟を起こした。

争点:「男性が製缶会社の設備で作業している上、実質的に同社の指示の下で労務を提供していた」ことから、労働の実態が偽装請負と判断。業務上の安全配慮義務を怠ったとし、雇用主である人材派遣会社と製缶会社の両社に安全配慮義務違反を認めた。

判決:労働の実態は偽装請負だったとし、派遣先(製缶会社)の安全配慮義務責任を認め、両社に約5,200万円の支払いを命じた。

業務委託に関するQ&A

業務委託に関する疑問への回答をまとめました。

業務委託は労働基準法が適用される?

業務委託契約は、原則として労働基準法の対象になりません。労働基準法が適用されるのは、雇用契約に基づく労働者や、派遣契約で働く労働者です。業務委託契約はあくまで業務の遂行や成果を請け負うもので、委託側がその働き方を保護することまでは契約の範囲外となります。

しかし、前述したように業務委託契約を結んでいたとしても、実態が派遣労働者に該当する場合は、労働基準法の対象者となります。実態が「委託者の指揮命令下にあるか」、「就業規則のような働き方に関するルールを定めているか」などを踏まえて判断されます。受託者を社内に常駐させて業務を行う場合などは、その実態に注意しましょう。

業務委託で8時間以上働いた場合、残業代は発生する?

業務委託契約で働く場合、原則的には労働基準法の適用外です。所定労働時間や時間外労働などの概念は発生せず、基本的に残業代は発生しません。しかし、実態が雇用関係の場合は偽装請負と見なされ、残業代支給の対象となる可能性があるため、注意が必要です。

業務委託の場合でも労災は対象になる?

業務委託は、原則として労災の対象外です。労災保険は労働者のための制度で、企業と雇用契約を結んでいる人だけが適用されるため、業務委託で仕事をしている場合は対象となりません。本人の健康保険(国民健康保険)を利用することになります。なお、契約形態にかかわらず、指揮命令下にあるなど従属性が高いと判断される場合は、労災が適用される可能性あるため、注意しましょう。

まとめ

業務の一部を外部に委託したい場合、業務委託契約では「専門性の高い分野の業務を必要なときにだけ任せられる」「社内の教育費用を削減できる」などのメリットがあります。

業務委託契約には「請負型」と「委任型」の2種があり、成果物の有無によって契約方法を決めます。

業務委託契約書の作成時は、委託したい内容によって記載するべき内容も変わるため、適切に作成することにも注意しましょう。

(制作協力/株式会社はたらクリエイト、監修協力/弁護士 藥師寺正典、編集/doda人事ジャーナル編集部)

【Word版】業務委託契約書

資料をダウンロード