【弁護士監修・完全版】解雇予告手当の複雑な計算方法や支給ルール、流れを解説

解雇予告せずに解雇を行う際に、企業が従業員に対して支払わなければならない「解雇予告手当」。解雇予告期間として定められている30日から解雇日を短縮する場合は、残日数に応じた金額を支払うことが労働基準法で義務付けられています。解雇予告手当の計算方法は残日数や条件により異なるため、とても複雑です。万が一のトラブルを回避するためにも、計算方法や支給までの流れを把握しておく必要があるでしょう。今回の記事では、解雇予告手当の計算方法や所得税の源泉徴収の仕方、支給までの流れについて解説します。

解雇予告手当とは

いわゆる解雇予告手当とは、企業が従業員に対して解雇予告をせずに解雇する場合に、支払いが義務付けられている金銭給付のこと。突然の解雇によって従業員の生活が困窮することを避けるために、労働基準法第20条で以下のように定められています。

●労働基準法第20条(一部抜粋)

使用者は、労働者を解雇しようとする場合においては、少なくとも三十日前にその予告をしなければならない。三十日前に予告をしない使用者は、三十日分以上の平均賃金を支払わなければならない(1項本文)。

前項の予告の日数は、一日について平均賃金を支払った場合においては、その日数を短縮することができる(2項)。

つまり、即日解雇をする場合は30日分以上の平均賃金を、また解雇予告の期間が30日より短くなる場合は、短縮した日数分の平均賃金を、従業員に対し支払う必要があります。

解雇予告手当が適用される労働者

解雇予告手当を支払わなければならない対象は、正社員だけでなく、パートやアルバイト・派遣社員などの非正規雇用も含まれます。例外として、以下の条件に当てはまる労働者は解雇予告手当の適用から除外されます。

| 解雇予告手当の適用除外となる労働者 | 備考 |

|---|---|

| 日々雇い入れられる者 | 1カ月を超えて、引き続き使用される場合を除く |

| 契約期間が2カ月以内の者 | 所定契約期間を超えて、引き続き使用される場合を除く |

| 4カ月以内の季節的業務(夏期の海水浴場の業務、農業の収穫期の手伝い、冬の除雪作業など)に使用される者 | 所定契約期間を超えて、引き続き使用される場合を除く |

| 試用期間中の者 | 14日を超えて、引き続き使用される場合を除く |

会計上の取扱い

解雇予告手当は、会計上「給与」ではなく「退職所得」の扱いになります。源泉徴収の方法も給与とは異なるため、注意が必要です。源泉徴収の方法については、後ほどご紹介します。

解雇予告手当の計算方法

解雇予告手当は解雇日の何日前に予告を行ったかで、支払う金額が変わります。

解雇予告手当は基本的に下記の計算式で求められます。

■基本的な計算式

![]()

「1日分の平均賃金」と「解雇予告期間(30日)に足りなかった日数」のそれぞれの計算方法について、まとめました。

1日分の平均賃金の計算方法

解雇予告手当を決める際には、まず「1日分の平均賃金」を算出します。平均賃金は、以下の計算式で求められます。

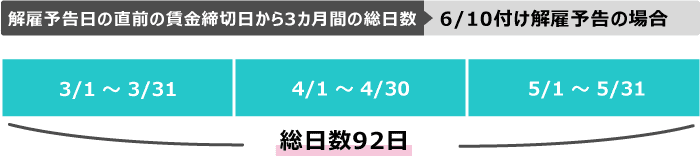

「1日分の平均賃金」=「解雇予告された日(解雇予告日)の直前の賃金締切日から3カ月間に支払った賃金の総額」÷「解雇予告日直前の賃金締切日から3カ月間の総日数」

解雇予告日直前の賃金締切日から3カ月間に支払った賃金の総額とは、解雇予告日直前の賃金締切日から3カ月間に、実際に社員に支払った賃金の総額のことです。「源泉所得税」や「社会保険料」を控除する前の賃金が対象で、算出に含まれる手当と含まれない手当があります。

| 含まれる手当 | 含まれない手当 | |

|---|---|---|

| 考え方 | 毎月支払われる手当 | 毎月の支払いが発生しない手当 |

| 例 | ●家族手当 ●通勤手当 ●残業手当 |

●賞与(3か月を超える期間毎に支払われる場合に限る) ●臨時に支払われた賃金(結婚手当・傷病手当) ●契約で定められていない現物給与 |

例えば、毎月末締め・翌月10日払いの給与形態で、6月末日付けで解雇するという予告を6月10日に行った場合、「3月1日~5月31日」に支払った賃金の総額が解雇予告日直前の賃金締切日から3カ月間に支払った賃金の総額にあたります。

解雇予告日直前の賃金締切日から3カ月間の総日数とは、解雇予告日直前の賃金締切日から3カ月間の日数の合計です。所定労働日数ではなく、暦日数をそのままカウントします。例えば、毎月末締め・翌月10日払いの給与形態で、6月末日付けで解雇するという予告を6月10日に行った場合、「3月1日~5月31日」までの日数の合計である「92日」が解雇予告日直前の賃金締切日から3カ月間の総日数にあたります。

解雇予告期間(30日)に足りなかった日数の計算

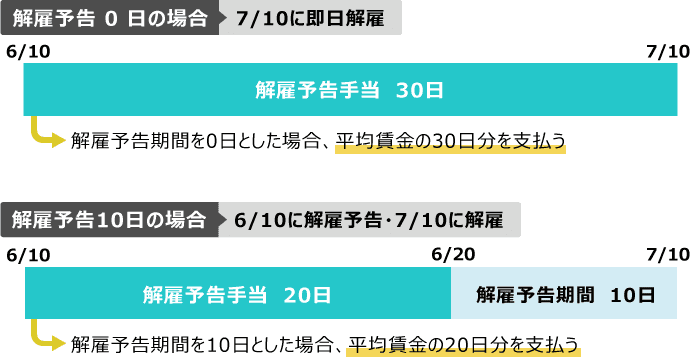

解雇予告手当は1日の平均賃金を何日分支払うかで計算します。計算式は以下の通りです。解雇予告期間には、解雇予告された日は算入されず、その翌日から計算します。

日数=解雇予告期間30日ー解雇予告期間を短縮したい日数

例えば、下の図のように、7月10日に即日解雇する場合は、「解雇予告期間は0日」であるため30日分の平均賃金を解雇予告手当として支払います。また、7月10日を解雇日(その日の終了をもって解雇の効力発生)とし、6月30日に解雇を予告する場合、7月1日~7月10日までの10日を引いた「20日」が解雇予告期間に足りなかった日数にあたるため、20日分の平均賃金を解雇予告として支払うことになります。

解雇予告手当の計算例

上記の計算式に基づいて、実際に計算をしてみましょう。

●6月30日に解雇予告し、7月10日に解雇する場合(正社員を想定 毎月末締め・1円未満四捨五入)

3月1日~3月31日(31日間) 賃金総額 月給250,000円

4月1日~4月30日(30日間) 賃金総額 月給250,000円

5月1日~5月31日(31日間) 賃金総額 月給250,000円

(250,000+250,000+250,000)÷(31+30+31)=8,152円(①1日分の平均賃金)

解雇予告期間30日ー10日=20日(②解雇予告に足りなかった日数)

①一日の平均賃金×②解雇予告に足りなかった日数=解雇予告手当

8,152×20=163,040円

この場合、163,040円を解雇予告手当として支払うことになります。

パート・アルバイトなど勤務日数が少ない場合の計算例

パートやアルバイトなど勤務日数が少ない従業員は、1日分の平均賃金の計算式が異なるので注意が必要です。本来1日分の平均賃金は、3カ月間の賃金総額を歴日数で割った額で計算しますが、賃金総額が少ない場合は歴日数で割ると1日分の平均賃金が極端に低くなります。そのため、このような従業員については、平均賃金の最低保障額が定められており、具体的には以下の計算式により算出されます。

「平均賃金の最低保障額」=「解雇予告日直前の賃金締切日から3カ月間に支払った賃金の総額」÷「解雇予告日直前の賃金締切日から3カ月間の勤務日数」×0.6

基本的な計算式から算出された平均賃金と比較し、より金額が高いほうを採用します。

●6月30日に解雇予告を言い渡し、7月10日に解雇する場合(パート・アルバイトを想定 毎月末締め・1円未満四捨五入)

■最低保障額の算出

3月1日~3月31日(13日間勤務) 賃金総額 83,000円

4月1日~4月30日(15日間勤務) 賃金総額 95,000円

5月1日~5月31日(13日間勤務) 賃金総額 83,000円

(83,000+95,000+83,000)÷(13+15+13)×0.6=3,819円(①1日分の平均賃金)

解雇予告期間30日ー10日=20日(②解雇予告に足りなかった日数)

①1日分の平均賃金×②解雇予告に足りなかった日数=解雇予告手当

3,819×20=76,380円

■基本的な計算式から算出

(83,000+95,000+83,000)÷(31+30+31)=2,837円(①1日分の平均賃金)

解雇予告期間30日ー10日=20日(②解雇予告に足りなかった日数)

①1日の平均賃金×②解雇予告に足りなかった日数=解雇予告手当

2,837×20=56,740円

基本的な計算式で算出した場合56,740円となるため、より金額が高い76,380円を解雇予告手当として支払います。

入社月から賃金の締日を3回迎えていない場合

平均賃金を求める際、解雇直前の3カ月間に支払った賃金の総額を総日数で割って算出しますが、入社月から3回目の賃金締日を迎えていない場合は、入社月まで遡った賃金総額を歴日数で割った額で計算します。

●4月1日に入社した従業員に対し、6月10日に解雇予告を言い渡し、6月30日に解雇する場合(正社員を想定 毎月末締め・1円未満四捨五入)

4月1日~4月30日(30日間) 賃金総額 月給250,000円

5月1日~5月31日(31日間) 賃金総額 月給250,000円

(250,000+250,000)÷(30+31)=8,197円(①1日分の平均賃金)

解雇予告期間30日ー10日=20日(②解雇予告に足りなかった日数)

①1日の平均賃金×②解雇予告に足りなかった日数=解雇予告手当

8,197×20=163,940円

4月に入社し、6月10日に解雇予告を言い渡し、6月30日に解雇する場合で、賃金締切日が毎月末締めの場合は、4月1日から5月31日まで2カ月間に支払った総額を2カ月間の総日数で計算するため、163,940円を解雇予告手当として支払います。

有給が残っている場合の対応

突然の解雇により、該当する従業員が年次有給休暇を消化できない場合もあるでしょう。雇用契約が消滅してしまえば、有給も消滅することになります。また、企業側としては、従業員が有給休暇の取得を求めてきた場合は、基本的にはこれに応じなければなりません。

解雇予告手当と所得税の源泉徴収

先ほどご紹介したように、解雇予告手当は会計上「給与所得」ではなく「退職所得」に該当します。退職手当は「社会保険料」や「雇用保険」の控除対象にはなりませんが、所得税(復興特別所得税も含む)の源泉徴収をしなければなりません。また、退職届の源泉徴収は、その他の所得とは分離して算出をしなければならないという点で注意が必要です。

解雇予告手当を含む退職手当にかかる源泉徴収の算出は、「退職所得の受給に関する申告書」を従業員が企業に提出している場合と、そうでない場合で異なります。提出している場合は、「退職所得控除」を適用した退職所得の計算をし、提出していない場合は退職金の20.42%の税率で計算した金額を源泉徴収します。詳しい計算方法は国税庁「退職手当等に対する源泉徴収」を参考にしてください。なお、源泉所得税は、原則として徴収した日の翌月10日が納付期限ですが、「給与の支給人員が常時10人未満の事業者」に対しては、年に2回にまとめて納付できるようにする「源泉所得税の納期の特例」もあります。

また、解雇予告手当を含む退職手当には、所得税の源泉徴収の他にも住民税の特別徴収を行う必要があります。「退職所得控除額控除後の退職手当の金額」によって徴収額が異なるため、詳しい徴収額は総務省「退職所得に係る道府県民税・市町村民税の特別徴収税額早見表」を確認しましょう。

(参考:国税庁『退職手当等に対する源泉徴収』『源泉所得税の納期の特例の承認に関する申請』)

(参考:総務省『退職所得に係る道府県民税・市町村民税の特別徴収税額早見表』)

解雇予告手当の支払いまでの流れ

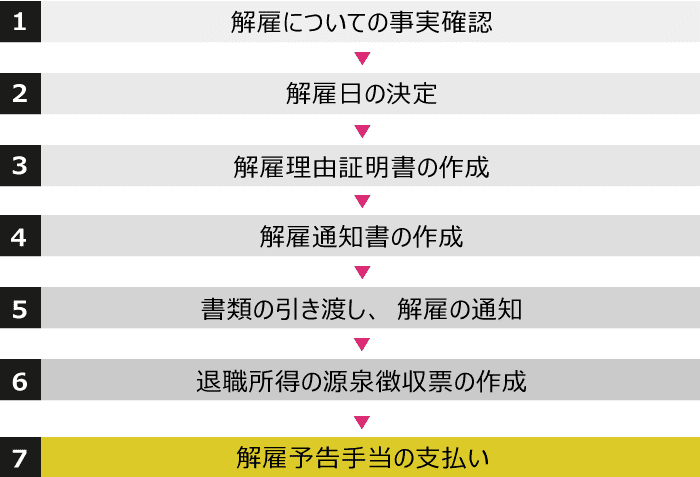

解雇予告手当は、遅くとも「解雇日の当日」までに支払う必要があります。解雇の決定から解雇予告手当の支払いまでには、どのようなフローがあり、どのような手続きが発生するのでしょうか。解雇予告手当の支払いまでの流れと、それぞれどのようなことを行うのかをまとめました。

●解雇予告手当を支払うまでのフロー

フロー①:解雇についての事実確認

解雇予告をする際には、該当する従業員に対し解雇理由を正確に伝えることが重要です。そのため、解雇予告手当について考える前に、まずは「今回の解雇がどのような解雇にあたるのか」を確認する必要があります。解雇の分類としては、労働契約上の債務不履行を理由とする「普通解雇」、企業秩序の違反行為に対する懲罰として行われる「懲戒解雇」、事業悪化や倒産など企業の都合で行われる「整理解雇」の3つが主に考えられます。それぞれどのような点に注意して事実確認を行うのか、表でまとめました。

●解雇の種類と確認するべき事項

| 普通解雇 | 整理解雇 | 懲戒解雇 | |

|---|---|---|---|

| 概要 | 労働者の債務不履行を理由とした解雇 | 会社が経営不振の打開や経営合理化を進めるために、人員削減を目的として行う解雇 | 懲戒処分の性質を持ち、懲戒処分として最も重い制裁罰としての解雇 |

| 解雇予告期間を設けない 場合の予告手当の支払義務 |

「労働者の責めに帰すべき事由」があり、「労働基準監督署の除外認定」を受けられた場合には支払義務は発生しない | 「天災事変その他やむを得ない事由のために、事業の継続が不可能となった場合」で、「労働基準監督署の除外認定」を受けられた場合には支払義務は発生しない | 「労働者の責めに帰すべき事由」があり、「労働基準監督署の除外認定」を受けられた場合には支払義務は発生しない |

| 解雇する上で 確認するべき事柄 |

●解雇する従業員の言動や関係者の通報など事実情報を基に調査 ●就業規則に明記してある「解雇事由」に当てはまるかどうかを確認・検討 |

整理解雇の4要素を満たしているかを検討 ①経営上の必要性 ②解雇回避措置 ③人選の合理性 ④手続きの妥当性 |

●解雇する従業員の言動や関係者の通報など事実情報を基に調査 ●就業規則に明記してある「懲戒事由」に当てはまるかどうかを確認・検討 |

どの種類の解雇であっても、客観性のある合理的な理由を欠き、社会通念上相当であることが認められない場合は、解雇が無効となるので注意が必要です。また、「労災休業期間とその後30日間」と「産前産後休業期間とその後30日間」は労働基準法により解雇を行うことができないと定められています。

(参考:『【社労士監修・サンプル付】就業規則の変更&新規制定時、押さえておきたい基礎知識』)

フロー②:解雇日の決定

解雇理由の正当性・妥当性が確認できた後は、解雇日を決定します。解雇日をいつにするかによって、解雇予告手当の支給の有無や金額が異なるため、職場環境や企業の経営状況等を踏まえて慎重に検討する必要があります。「解雇までの残日数で従業員に何をしてもらうのか」「解雇日までに解雇予告手当を支払うことが可能か」「解雇までの事務手続きにどのぐらいの時間を要するのか」などを考慮した上で、解雇日を決定しましょう。

フロー③:解雇理由証明書の作成

解雇する従業員に対し、どのような理由で解雇に至ったのかを説明するため「解雇理由証明書」を作成しましょう。

労働基準法第22条1項には解雇理由証明書について以下のように規定されています。

●労働基準法第22条1項

労働者が、退職の場合において、使用期間、業務の種類、その事業における地位、賃金又は退職の事由(退職の事由が解雇の場合にあっては、その理由を含む。)について証明書を請求した場合においては、使用者は、遅滞なくこれを交付しなければならない。

解雇理由証明書はあくまで「従業員から求められた場合にのみ」交付する義務が発生するものです。しかし、後日紛争になった場合のエビデンスにもなりますし、従業員が労働組合や弁護士に相談した際に、けん制する効果もありますので、解雇理由については事実調査の結果を踏まえて詳細に整理し、可能であれば解雇通知と併せて書面で従業員に交付することが適切と言えます。解雇理由証明書に決まった書式はありませんが、必要なときにすぐ作成できるよう、フォーマットを用意しておくとよいでしょう。

フロー④:解雇通知書の作成

解雇通知書とは、解雇する従業員に対し「いつ解雇するのか」を知らせるための文書です。法律上、解雇を口頭で通知しても違反ではありませんが、トラブルを回避するためにも書面に残すようにしましょう。通知書には決まった書式はありませんが、解雇する従業員の名前、交付日、解雇日、解雇理由などは必ず明記します。

フロー⑤:書類の引き渡し、解雇の通知

解雇通知書の作成が終わった後、解雇する従業員へ書類を引き渡し、解雇する旨を通知します。対面で書類を引き渡す場合は、「解雇する」という明確な言葉とともに、解雇日や解雇予告期間が何日あるのか、解雇予告手当の支払いについてしっかり伝えるようにします。解雇通知書は一般的に直接手渡しされることが多いですが、中には解雇の事実を容認できないとして、書面の受け取りを拒否するケースもあります。直接手渡しできない場合や、交付日の証明を残したい場合は、配達証明付内容証明郵便で送付するとよいでしょう。近年はメールで送付することもあるようですが、技術的な問題や設定上の問題で、解雇通知が正確に伝わらない可能性もあるので注意が必要です。

フロー⑥:退職所得の源泉徴収票の作成

解雇日までに、解雇予告手当の計算をし、退職所得の源泉徴収票作成などの手続きを行います。源泉徴収票は、退職後1カ月以内に本人へ渡す必要があります。また、解雇する対象が役員の場合、源泉徴収票・特別徴収票を退職後1カ月以内に市役所へ、翌年の1月31日までに税務署へ提出する必要があります。源泉徴収票の詳しい書き方は国税庁の資料「退職所得の源泉徴収票・特別徴収票」 を参考にしてください。

フロー⑦:解雇予告手当の支払い

解雇予告手当は遅くとも「解雇日の当日までに」支払いましょう。支払い方法は従業員への手渡し、給与振込用の口座への振込、どちらでも問題ありません。解雇予告手当が確実に支払われなければ、解雇による退職の効力が無効となってしまう可能性があるため、遅延なく支払いましょう。

解雇予告手当は試用期間中でも適用される

解雇予告手当は、試用期間中であっても支払う義務が発生します。試用期間とは、雇用契約を前提とした上で、実際の勤務を通して従業員としての適格性などを評価し、本採用するか否かを判断するために企業が設ける期間のことです。過去の判例によると、試用期間中の労働契約は「解約権留保付労働契約」であると解釈されています。「解約権留保付労働契約」とは、一定の事由があった場合には企業側が契約を無かったことにできる権利がある労働契約のことです。試用期間中は「欠勤が続くなど、勤務態度に問題がある」「履歴書に虚偽の内容が含まれていた」など、通常の雇用よりやや広い範囲で解雇できるとされています。とは言え、試用期間中も雇用契約を結んでいることに変わりはないため、合理的な理由のない解雇は認められません。このことから、試用期間中でも通常の雇用と同様に、解雇予告手当は支払う必要があると考えられています。ただし、雇用開始から14日以内の場合は、解雇予告制度の対象から除外されます。また、原則3カ月と期間を定めて契約を結ぶ「トライアル雇用」も、試用期間と同様に解雇予告手当を支払う義務が生じます。

(参考:『【弁護士監修】試用期間の解雇は可能?本採用を見送る場合の注意点とは』『【社労士監修】トライアル雇用とは?もらえる助成金やメリット・デメリットを紹介』)

解雇予告手当が未払いの場合は罰則も

解雇予告せず、解雇予告手当も支払わなかった場合は労働基準法違反となり、労働基準法第119条により「6カ月以下の懲役または30万円以下の罰金」が科される可能性があります。

また、従業員が「解雇予告手当が支払われていない」ことで裁判所へ申し立てを行った場合は、労働基準法114条により「付加金」の支払いが認められる可能性もあります。労働基準法114条には「労働者の請求により、これらの規定により使用者が支払わなければならない金額についての未払金のほか、これと同一額の付加金の支払を命ずることができる(一部抜粋)」と定められています。企業にとっては支払う金額の増額が懸念されるため、遅れることなく支払うようにしましょう。

解雇予告手当が例外となるケース

「天災事変その他やむを得ない事由のために事業の継続が不可能となった場合」や「労働者の責に帰すべき事由によって解雇する場合」は、労働基準監督署長から「解雇予告除外認定」を受けることで、解雇予告手当の支払いが免除されます。「労働者の責に帰すべき事由」とは、労働者の故意、過失またはこれと同視すべき事由と解されており、その判定にあたっては、労働者の地位、職責、勤務状況等を考慮して、総合的に判断するものとされています。企業内外での非行や勤怠不良の場合だけでなく、経歴詐称の場合も対象となり得ます。具体的な手続きとして、天災などのやむを得ない事由で事業の継続が不可能な場合は「解雇制限除外認定申請書」を、労働者の責に帰すべき事由の場合は「解雇予告除外認定申請書」を、所轄の労働基準監督署長に提出します。

まとめ

解雇予告手当は、企業が従業員に対し予告なく解雇する場合に支払わなければならない手当で、解雇予告期間の「30日」を短縮した場合、企業には支払う義務が発生します。従業員とのトラブルを防止する観点でも、客観的で合理的な理由に基づいた解雇であるのかを、事実を基に確認し、解雇予告手当の支払いまでフローを進める必要があります。事実調査や解雇の正当性判断のほか、解雇予告手当の計算方法や所得税の源泉徴収の方法など複雑なルールもあるため、必要に応じて弁護士などの専門家に相談することも検討しましょう。

(制作協力)

株式会社はたらクリエイト

(記事監修協力)

藥師寺正典弁護士/弁護士法人第一法律事務所

(資料監修協力)

八木田大将弁護士(第一東京弁護士会)/大将法律事務所

都内法律事務所勤務時代より企業の労務問題などの企業法務、個人の法律問題解決に注力。依頼者の想いに寄り添った解決をモットーとし、多角的に事件を分析し解決を図る。

(編集)

doda人事ジャーナル編集部

解雇予告通知書【フォーマット】

資料をダウンロード