職能給と職務給どちらがよい?それぞれのメリット・デメリットと効果的な賃金制度とは?

代表

柴垣 和也(しばがき かずや)

昭和59年大阪生まれ。人材派遣会社で営業、所長(岡山・大阪)を歴任、新店舗の立ち上げも手がけるなど活躍。企業の抱える人事・労務面を土台から支援したいと社会保険労務士として開業登録。講演実績多数。

職務を遂行する能力に応じて給与を支払う「職能給」と、職務の難易度や責任の度合いに応じて給与を支払う「職務給」。どちらも基本給を構成する賃金制度の一つですが、考え方や評価基準、マッチする制度などが異なり、それぞれにメリット・デメリットがあります。

この記事では、職能給と職務給の賃金制度の特徴や違い、効果的な賃金制度や制度を変更する際の手順などを、日本における賃金制度の導入状況のデータを交えて解説します。

職能給とは

職能給とは、従業員個人の「職務遂行能力」を基準とした賃金制度のこと。後ほど紹介する職務給と同じく、基本給を構成する要素の一つです。

職能給の評価基準としては、職務に対する「知識」や「経験」、職務に必要な「技能」や「資格」、リーダーシップやコミュニケーション能力、ストレス耐性などの「ヒューマンスキル」が挙げられます。これらのスキルは、企業での職務経験を通じて身に付く能力とされているため、職能給は役職や勤続年数を基に判断されることが多いようです。

また、職能給は「終身雇用」や「年功序列」を前提としているため、成果にかかわらず勤続年数に応じて賃金が上がるという一面があり、「人に仕事を付ける」という考え方が根本にある賃金制度だと言えるでしょう。

(参考:『終身雇用は崩壊?実は約半数の企業が終身雇用。その是非と次の時代への打ち手とは』『年功序列とは?制度の仕組みとメリット・デメリット、廃止の理由を解説』)

職能給のメリットとデメリット

職能給にはどのようなメリット・デメリットがあるのかをご紹介します。

職能給のメリット

これまで積んできた経験や培ってきたスキルが評価基準となる職能給では、職場や働き方が変わっても、50・60代になるとおのずと高給になる傾向があります。

また、未経験の職種に異動しても基本的には賃金レベルは下がらないため、従業員にとっては「生活の安定性を確保できる」「ライフプランを考えやすい」などのメリットがあります。

このような理由から、同じ企業に長く勤め続けることを目標とする従業員もいるため、企業にとっては「従業員の定着率向上(離職防止)」につながるという点がメリットとして考えられるでしょう。

また、職能給は終身雇用や年功序列のほか、従業員の能力開発を目的に、人材育成計画に基づいて行われる戦略的な異動である「ジョブローテーション」にもマッチしています。仕事の内容で給与が決まらない職能給だからこそ、ジョブローテーションをスムーズに行うことができます。

(参考:『ジョブローテーションとは?目的やメリット・デメリットと成功事例を解説』)

職能給のデメリット

doda人事ジャーナル編集部が20・30代のdoda会員に退職理由について調査したところ、2019年度の本音での1位は「給与への不満」でした。

職能給の賃金制度では、高齢の従業員の給与が相対的に高給となる一方で、若手の従業員の給与は相対的に低くなる傾向にあります。若手従業員は実力や成果に見合った給料を得にくいため、「モチベーションの低下」が懸念されます。モチベーションが下がり、離職率が上がるという悪循環も引き起こしかねません。

また、職能給は企業に最適化された人材育成を行うため、自発的なキャリア開発が滞るという課題も挙げられます。実力のある若手人材からすると、職能給を採用している企業では「力を発揮できない」と思われやすいというデメリットがあるでしょう。

(参考:『退職を決意した人は、本当の理由を言わない?【退職理由・交渉のホンネ調査2019】』『離職率とは?離職率の平均や計算方法、改善策と事例を解説』)

職能給の金額は職能給賃金表を基に決める

職能給の金額は、「職能給賃金表」を基に決定されます。職能給賃金表とは、個人別の職能給を適正に管理・運営・決定していくための基準額一覧表のこと。企業ごとにさまざまなスタイルに設定されていますが、代表的なものとしては、「号俸表」「段階号俸表」「昇給表」「複数賃率表」の4種類があります。

職能給は基本的に号俸表の「等級」と「号」の組み合わせで計算します。「等級」とは、昇進によって決まる基準のことで、役職なしの1等級から始まり、役職が上がっていくにつれて等級も上がります。

一方、「号」とは企業への在籍年数や上司からの評価によって決まる基準のことです。等級よりも細かく決められており、査定で高い評価を得られれば、その分だけ号も上がります。

号俸表の運用は、1年に1号ずつ昇号します。昇号のタイミングは企業によって異なりますが、年度初めの4月が一般的です。

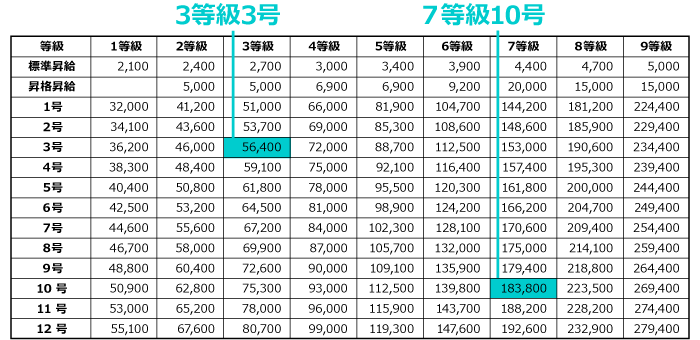

例として、総務省「賃金表の種類と正しい運用の仕方」に記された号俸表を見ると、横に等級、縦に号が記されています。等級と号の組み合わせによって支払われる職能給を算出すると、3等級3号の場合は56,400円、7等級10号の場合は183,800円となります。

●号俸表

(参考:総務省『賃金表の種類と正しい運用の仕方』)

職務給とは

職務給とは、職務の難易度や責任の度合いに応じて給与を支払う賃金制度のこと。「職務遂行能力」を評価する職能給とは異なり、職務給では「職種や業務の専門性」を重視することから、「成果主義」や「同一労働同一賃金」といった制度とマッチしやすいと考えられています。

そのため、難易度や責任の度合いが同じ職務に取り組んでいれば、勤続年数に関係なく同一の賃金が支払われます。このように、「仕事に人を付ける」という考えの職務給は、欧米諸国で広く普及していますが、日本で導入している企業は増加傾向にあるものの、まだ少ないのが現状のようです。

職務給と職能給の違い

賃金制度の一つとして、職能給と比較されることが多い「職務給」。職務給と職能給の違いを下の表にまとめました。

| 職能給・職務給の違い | ||

|---|---|---|

| 職能給 | 職務給 | |

| 評価基準 | 職務遂行能力 | 職務の難易度・責任の度合い |

| 評価基準として重視されるもの | 役職、勤続年数 | 職種、業務の専門性 |

| マッチする制度 | 年功序列・終身雇用 | 成果主義・同一労働同一賃金 |

| 導入が多い国 | 日本 | 欧米諸国 |

| 考え方 | 人に仕事を付ける | 仕事に人を付ける |

| 特徴 | 勤続年数に応じて高い処遇や手当を受けられる | 職務の達成度や実績に基づいて昇格や昇給する |

職務給のメリット

職能給では、勤続年数で評価されるため、若手人材は評価されにくいという一面があります。それに対して職務給を採用している企業では、成果主義型要素が大きく、職種や職務の専門性が評価基準となります。成果に見合った給与を得られることで従業員のモチベーションは高く維持され、良い成果を出すために自身の専門性向上に努める従業員が増えることが考えられるでしょう。

また、職務給によって社内でスペシャリスト人材の育成と活用が進むというメリットもあります。成果が給与に直結することは、求職者へのアピールポイントになるため、優秀な若手人材を集めやすくなる効果も期待できるでしょう。

職務給のデメリット

職務給では、成果を出せた従業員のみ給与が上がります。給与が上がらない従業員はそれに不満を感じ、企業に対する愛着心や忠誠心が低下してしまうというデメリットがあります。

また、職能給は勤続年数を基準に給与を算出できるのに対し、職務給は従業員を適正に評価するために、職能給以上に従業員一人一人を細かく評価しなければならず、手間や時間がかかります。

また、職務給は、特定の職務内容に対してその仕事の遂行能力を持つ人材を雇用し、成果によって評価され給与が決まる「ジョブ型雇用」で導入されることもありますが、ジョブ型雇用では採用時と異なる職務に配置転換するのは難しいとされています。

このような理由から、組織の硬直化を招きやすいという点もデメリットに挙げられます。

(参考:『ジョブ型雇用とは|制度のメリット・デメリットや導入事例を解説』)

そもそも基本給を決める賃金制度は3つの種類に分けられる

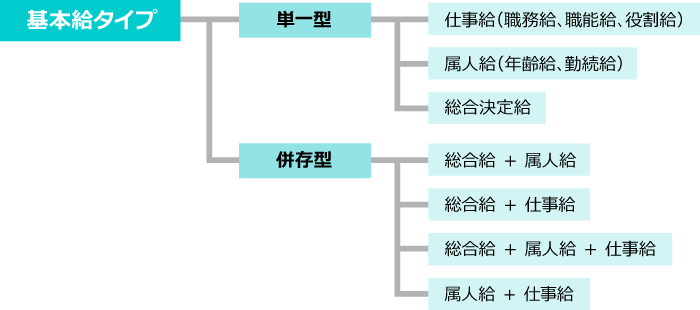

「職能給」や「職務給」は基本給を構成する賃金制度の一つですが、基本給の決定に関する賃金制度は、「仕事給」「属人給」「総合決定給」の3種類に大別されます。一般的に、このうちどれか一つで運営されるのではなく、複数の要素が考慮されて基本給を構成します。

仕事給とは、職務内容や職務遂行能力など、仕事的要素のみに対応して決定される基本給です。「職能給」や「職務給」は仕事給に含まれます。ほかにも、労働者の担う職務に対する期待役割を基準にして定められる「役割給」も、仕事給に該当します。

属人給とは、年齢や勤続年数、学歴など、属人的要素のみに対応して決定される基本給です。年齢によって決められる賃金の「年齢給」や、勤続年数によって決められる賃金の「勤続給」が含まれます。

総合決定給とは、年齢や勤続年数、学歴、職種、職務遂行能力など、一つの基本給項目の中で仕事的要素および属人的要素を総合的に勘案して決定される基本給のことです。

●基本給を構成する要素

(参考:組織・経営研究所『基本給の考え方(職能給について)』)

また、基本給は「単一型体系」「併存型体系」という2つの「体系」に分類できます。単一型体系とは、基本給項目が「仕事給」「属人給」「総合決定給」のように1つのもの、または「属人給(年齢給、勤続給)」「仕事給(職務給、職能給、役割給)」というように基本給項目が2つ以上であっても、それぞれの項目は同種の「型」で構成されているものを指します。

一方、併存型体系とは、「仕事給+属人給」「仕事給+総合給」というように基本給項目が2つ以上あって、それぞれの項目が異なった種類の「型」で構成されているものを言います。

多くの企業は複数の賃金制度を組み合わせて運用している

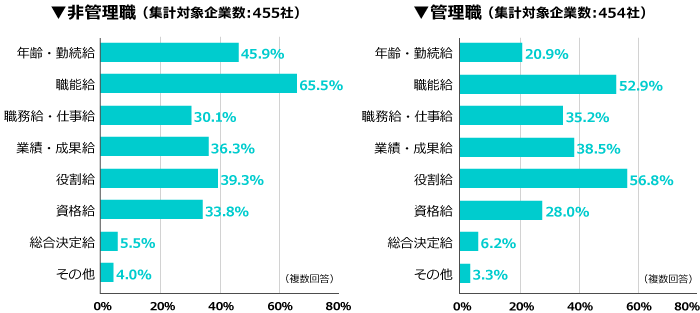

先述した通り、基本給は複数の賃金制度を考慮して構成されていますが、実際に多くの企業でも複数の賃金制度を組み合わせて運用しているようです。

基本給の賃金項目の構成状況について、一般社団法人日本経済団体連合会の発表した資料によると、非管理職では「職能給」が最も多く、次いで「年齢・勤続給」が多くなっています。一方、管理職では「役割給」が最も多く、次いで「職能給」が多いという結果でした。

●基本給の賃金項目の構成状況

(参考:一般社団法人日本経済団体連合会『2019年人事・労務に関するトップ・マネジメント調査結果』)

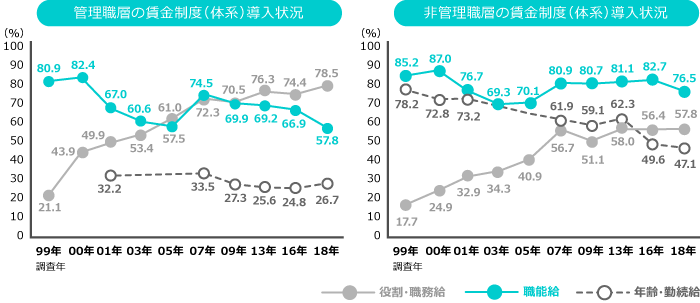

また、職能給・職務給などの導入状況について、公益財団法人日本生産性本部の発表した資料によると、基本給の構成要素は非管理職、管理職とも「役割・職務給」を導入している企業の割合が大幅な上昇傾向にあることがわかります。「職務給」は、成果主義と相性が良いとされるため、管理職層への導入が多くなっていると考えられるでしょう。

一方、非管理職において「年齢・勤続給」を導入している企業の割合は、低下傾向にあります。「職能給」については、非管理職、管理職ともに低下傾向にあります。

●職能給、職務給などの導入状況

(参考:公益財団法人日本生産性本部『第16回日本的雇用・人事の変容に関する調査』)

効果的な賃金制度とは?

経済が比較的安定し、従業員に対して長期勤務のメリットを出しやすいとされる「職能給」は、大企業ほど採用している比率が高い傾向にあります。

一方、「職務給」は年齢や職務遂行能力に依存しないために導入しやすいと考えられており、従業員が少ない企業や転職者が多い企業ほど採用しているケースが多いようです。

職能給と職務給は、それぞれにメリット・デメリットがあり、どちらが優れているというものではありません。ただし、近年は成果主義により、従来の職能給から職務給に移行する企業が増えてきています。職能給から職務給に転換するなど、新たな賃金制度を導入するためには、基本給体系の選定が必要です。

急に完全な成果主義への転換を目指すのではなく、職能給や勤続給と組み合わせて従業員が納得しやすい賃金制度をつくることから始めましょう。その場合、職能給では評価基準となる「勤続年数を経て職務遂行能力が習熟したこと」を賃金に反映するのも、早期退職を防ぐ効果があると考えられています。

また、「特定の職種が評価されやすくなっていないか」「給与の確保ができるか」なども検討します。いずれにせよ、自社に合った新たな賃金制度を導入する際は、段階的に移行措置を取ったり、昇格基準の浸透や職種転換基準を設置したりするなどの対策を用意しましょう。

同一労働同一賃金ルールによる賃金制度への影響とは?

同一労働同一賃金ルールとは、「職務内容が同じであれば、同じ金額の賃金を従業員に支払うべき」というルールのこと。「日本経済の成長力の底上げ」や「正規雇用者・非正規雇用者の不合理な待遇格差の是正」を目的に導入されました。

同一労働同一賃金ルールの背景には、長期雇用制度を前提とした職能給制度から、実力主義・成果主義を目指す職務給への給与体系制度の転換があります。

法改正を機に、同一労働同一賃金が制度化されたことに伴い、「職務給」をベースとした実力主義、成果主義の給与体系の導入に踏み切る企業が増加傾向にあります。職務給を新たに導入する際は、「若手人材のモチベーションを向上させる仕組みづくり」や「職能給で働いてきた正社員や中高年者の従業員のモチベーションを維持する対策」に取り組む必要があるでしょう。

賃金制度を変更する際の手順

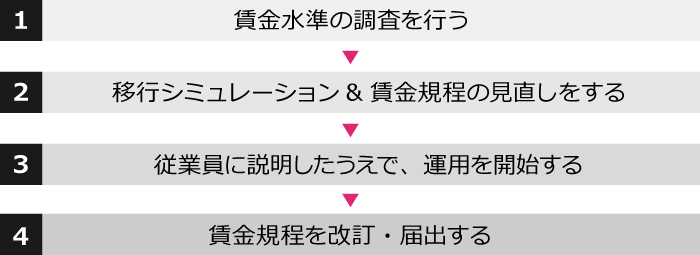

ここからは、賃金制度を変更する際に必要な手順をご紹介します。

フロー①:賃金水準の調査を行う

賃金制度を見直す際は、まずは同業種や一般的な「賃金水準の調査」が欠かせません。雇用情勢や世間の賃金相場は、厚生労働省や各種調査機関の発表する資料で確認できます。

厚生労働省では、主要産業に雇用される労働者について、その賃金の実態を労働者の雇用形態や就業形態、職種、性、年齢、学歴、勤続年数、経験年数別に明らかにすることを目的とした「賃金構造基本統計調査」を毎年行い、結果を厚生労働省のホームページに掲載しています。

民間の調査機関の統計では、企業規模別に給与の実態がわかるため、厚生労働省の賃金構造基本統計調査と併せて確認しましょう。

フロー②:移行シミュレーション&賃金規程の見直しをする

賃金水準の調査後は、実際の導入前に入念なシミュレーションを行います。移行シミュレーションでは既存の従業員を新制度に当てはめ、「各従業員の等級の仮設定」や「現行給与と新給与の比較」を行い、賃金総額が意図した結果になっているかを確認しましょう。

不都合があればその都度、仮設定や比較を繰り返し、再度構成を協議することが重要です。シミュレーションを行うことで「変更後の制度が自社の実情に合っているか」「不備がないか」を確認でき、導入後の受け入れがスムーズになるでしょう。

また、移行シミュレーションと併せて、運用前に賃金項目や報酬基準など、賃金規程の見直しを行います。

フロー③:従業員に説明したうえで、運用を開始する

移行シミュレーションにより、変更後の賃金制度に問題がないことが確認できたら、実際に運用を開始します。その際、事前に従業員に資料を配布して「どういう目的で、どの点を変更したのか」賃金制度を変更した意図や新しい賃金制度の運用法を説明する責任があります。

従業員に新しい改革案を正確に理解してもらった上で、新制度の運用を行いましょう。

(参考:『【無料テンプレート付】就業規則とは?記載事項と作成・変更の届け出の手順を解説』『就業規則の不利益変更とは?実施する方法とこんな時どうする?15の事例』)

フロー④:賃金規程を改訂・届出する

新制度の運用が可能と判断できれば、運用に合わせて賃金規程を改訂します。賃金規程を変更する場合は、まず担当部署で変更案の草案をまとめ、「変更箇所に問題がないか」経営陣に確認・承認してもらう必要があります。

その後、労働者の過半数の代表者の意見を確認します。意見がない場合でも「特に意見はありません」と記載した意見書をもらいましょう。賃金規程の変更に合意が得られたら、「賃金規程変更届」と「就業規則変更届」を作成し、企業の代表者の押印をします。

作成した賃金規程変更届と就業規則変更届は、労働基準監督署へ届け出ましょう。

(参考:『【無料テンプレ付き】賃金規程の作成・変更手順と注意点まとめ』)

職能給・職務給を導入する際に押さえておきたい6つのポイント

職能給または職務給を導入する際に押さえておきたいポイントをご紹介します。

降格等があった場合、金額は下げてもいいの?

降格とは、役職や職務資格・給与等級を下げることを意味しますが、降格したからと言って、必ずしも給与が下がるというわけではありません。職能給は「職務遂行能力」を重視しますが、一般的に職務遂行能力は低下しないものだと考えられています。

そのため、企業が降格した従業員の給与を一方的に下げることはできません。職能給を採用している場合、降格および降格に伴う基本給の減額を行うためには、「労働者の同意」または「就業規則上の明確な根拠規定」が必要です。就業規則上の根拠がある場合でも、人事権の濫用にならないことが要件となります。

一方、職務給を採用している場合は賃金と具体的な業務とが結びついているため、降格による賃金の減額は生じます。

ただし職能給の場合と同様に、降格できるか、および降格に伴う賃金の減額をできるかどうかは法的には定められておらず、「就業規則の賃金規程に定められているか」「会社・従業員の双方がどのように認識しているか」が問題となります。

降格そのものが合理的ではなく正当性がないものと判断されると、会社側の権利濫用とされ無効となるケースもあります。

(参考:『【弁護士監修】降格する際、何からどうする?違法にならないために注意したいこと』)

新入社員の場合はどうなる?

職能給では、業務遂行能力が評価基準となるため、担当する職務での経験値が低い新入社員は評価されにくい傾向にあります。職能給の場合、新入社員にいくら実力があったとしても、それに見合った給与を得ることは難しいでしょう。

一方、職務給では、職務の難易度や責任の度合いが評価基準となるため、新入社員であっても、実力があればそれに見合った給与を得られるでしょう。

残業代、退職金、賞与の算出基準となる基本給に含める?

職能給と職務給は、「残業代」「退職金」「賞与」の算出基準となる基本給に含めるのが一般的です。ただし、基本給に含めないことも可能なため、企業によっては職能給と職務給を基本給に含めない所もあるようです。その場合には、職能給や職務給は手当として支払われますが、手当として支払われた場合でも「残業代」の計算には含めなければならないため、注意しましょう。

賞与や退職金を計算する際、多くの企業では基本給をベースとして計算しているため、職能給・職務給を基本給に含めるかどうかで、生涯賃金にも大きな差が出てくると考えられます。

最低賃金の算出基準となる基本給に含める?

最低賃金の対象となる賃金は、「基本給」や「諸手当」のように毎月支払われる基本的な賃金です。職能給と職務給が基本給に含まれる場合は、最低賃金の算出基準に含まれます。

欠勤控除の対象になる?

欠勤控除とは、もともと支払う予定だった賃金から、欠勤した分の賃金を差し引いて給与を支払うこと。控除対象は、基本給と諸手当ですが、どの手当を控除対象とするかは企業の任意で決めることができます。

先述した通り、職能給と職務給は多くの場合、基本給に含まれるため、欠勤控除の対象と言えるでしょう。

ただし、基本給に含めずに手当として支払っている場合は、職能給・職務給を控除対象とするかどうかを就業規則の賃金規程に定めておく必要があります。

(参考:『欠勤控除とは?正しい計算方法や違法となるケース・注意点を解説』)

課税される?

基本給・各種手当ともに、課税の対象です。そのため、職能給や職務給を基本給に含めたとしても、基本給に含めず手当としたとしても、いずれも課税対象となります。

まとめ

基本給を構成する賃金制度の「職能給」と「職務給」。比較されることの多い制度ですが、評価基準や考え方、メリット・デメリットに違いがあります。近年は成果主義により、従来の職能給から職務給に移行する企業が増えていますが、どちらが優れているというものではありません。

この記事を参考に、2つの制度の違いを理解した上で、自社にあった賃金制度を検討してみてはいかがでしょうか。

(制作協力/株式会社はたらクリエイト、監修協力/社会保険労務士法人クラシコ、編集/doda人事ジャーナル編集部)

賃金規程(給与規程)のひな形テンプレート【サンプル】

資料をダウンロード