【弁護士監修】生産性向上特別措置法が成立・施行。制度内容を図解で解説

d's JOURNAL

編集部

労働時間の削減に注目が集まる中、国内におけるほとんどの企業にとって“生産性の向上”は必須の課題となっています。生産性を向上させるためには、設備投資や技術開発、イノベーションの創出などの要素が必要ですが、中小企業にとってはそのための資金やノウハウが不足しがちです。

そこで政府は「新しい経済政策パッケージ」を実現する様々な施策を打ち出しています。その一つが「生産性向上特別措置法」です。その具体的な内容や企業への適用方法について紹介していきます。

生産性向上特別措置法とは?

政府は、企業の生産性向上に向けて法律を定めました。それが「生産性向上特別措置法」です。2020年までを「生産性革命・集中投資期間」と設定し、革新的事業活動実行計画(施策の基本方針、目標、内容、期間等をとりまとめ)を策定・実施するとともに、中小企業者の生産性の向上を図ることを目的にしています。

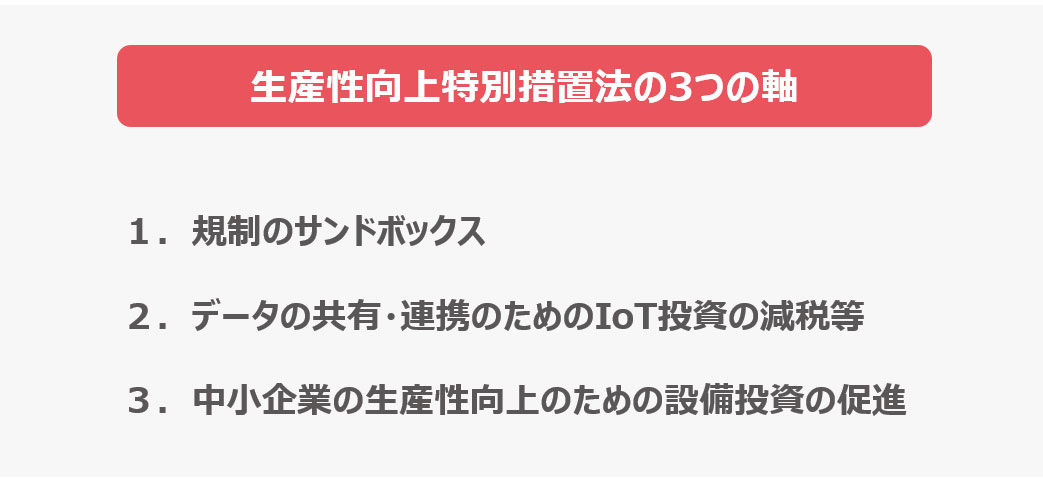

生産性向上特別措置法には、3つの柱があります。「規制のサンドボックス」「データの共有・連携のためのIoT投資の減税等」「中小企業の生産性向上のための設備投資の促進」です。

生産性向上特別措置法の柱①:規制のサンドボックス

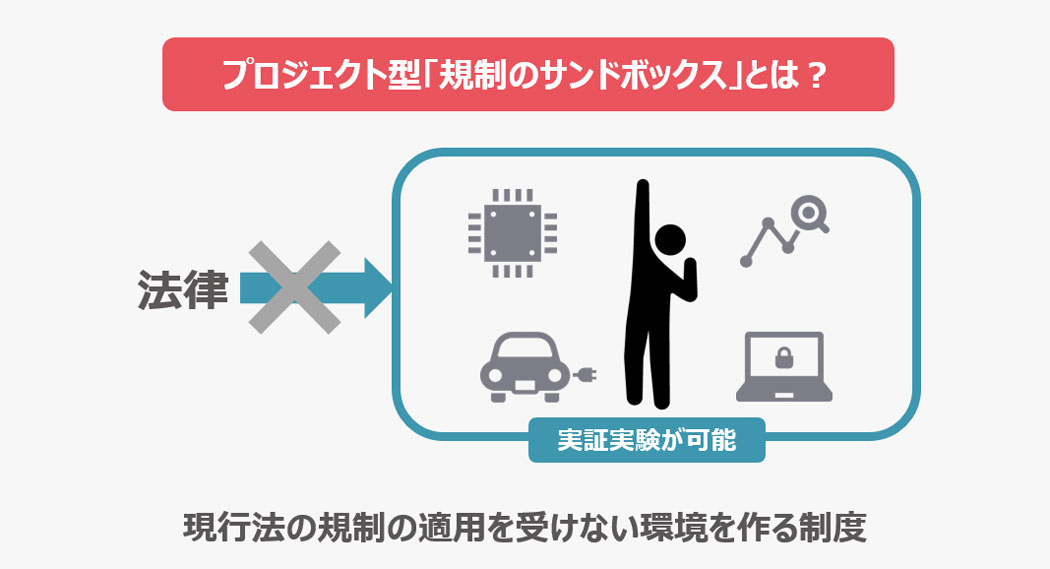

「規制のサンドボックス」とは、既存の規制の適用を受けることなく新しい技術等の実証を行うことができる環境を整えることにより、自由に新事業を試すことを促すための制度のことです。サンドボックスとは砂場の意味があり、「規制の砂場」と呼ばれる場合もあります。

現在、AIやIoT、ドローン自動走行、フィンテック…など現行法では想定していない第4次産業革命が進展しています。しかし、実用化には既存の法律・規制が足かせになるケースが多いことから、一時的でもこの規制の適用を受けずに実証できる環境を提供することで、技術革新を加速させること目的にしています。イギリスやシンガポールなどが導入していることに習って、日本でも導入されました。

対象企業は?

規制のサンドボックスは、AIやIoT、ブロックチェーンなどの卓越した新技術や新ビジネスモデルを導入する企業であれば産業分野を問わずに応募できます。また、プロジェクトごとに申請ができるため、認定件数に制限はありません。

施策の内容は?

規制のサンドボックスでは、プロジェクトごとに内容を審査し、認定が判断されます。既存の規制にとらわれることなく新しい技術などの実証を行い、迅速な実証および規制改革につながるデータの収集が行われます。すでに海外ではデータの収集が進んでおり、日本でも遅れをとらないように始まりました。

申請方法は?

規制のサンドボックスの申請は、新技術等社会実装推進チーム連絡先窓口で一元的に受け付けています。

具体的な実施例

規制のサンドボックスが認定された事例を紹介します(2019年1月時点。実施期間が経過していないものも含む)。

・テーブルタップや照明器具などの電気用品に高速PLC装置を組み込む改造を行った試作品を、特定のモデル住宅等において使用。通信信号の漏洩の確認や当該試作品や他の電気用品の動作を確認

・インフルエンザ罹患について、診断キットとビデオ通話を組み合わせ医師によるオンラインでの受診勧奨を実施

・仮想通貨と法定通貨を同時に決済することを可能とする「プロ向けの決済プラットフォーム」を構築

規制のサンドボックスの活用によって、従来は導入が困難だった技術を活発に実証実験することが期待されています。

生産性向上特別措置法の柱②:データの共有・連携のためのIoT投資の減税等

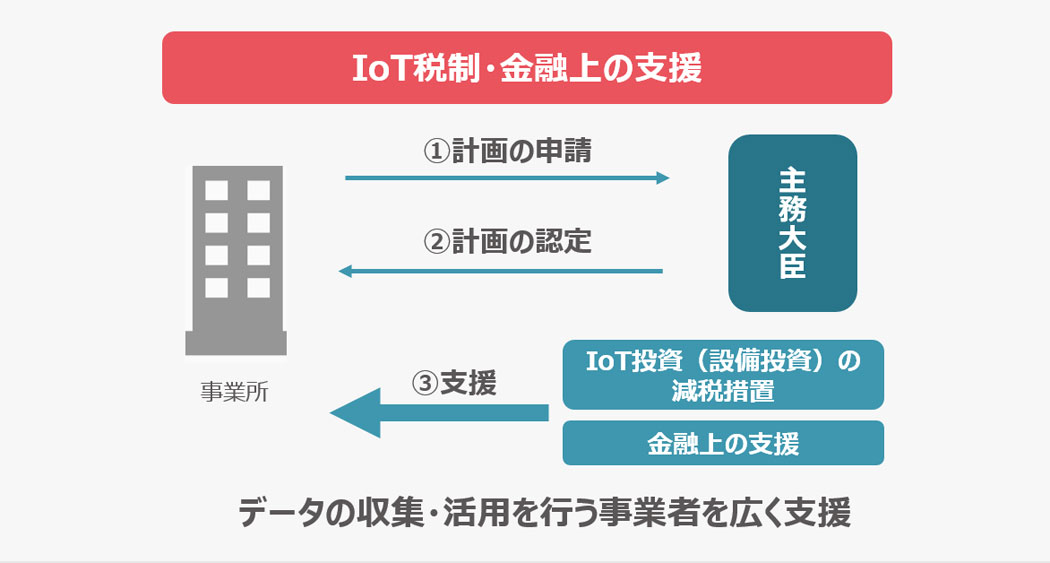

増加しているデータをどう活用するかが、現代の企業の成長や生産性向上の大きなポイントになっています。社内で大量に蓄積されたデータの活用や社外データとの連携、さらにはサイバー攻撃などのセキュリティー対策が欠かせません。そのため、生産性向上特別措置法では、データ活用を支援する施策として、システム、センサーやロボット等の設備投資をする際に減税を行う「コネクテッド・インダストリーズ税制(IoT税制)」や金融上の支援制度、国の機関等に対してデータの提供を要請する制度などが定められました。

IoT税制や金融上の支援を受ける際の流れ

これにより、日本のものづくり現場で大量に蓄積されながらも活用されてこなかった中小企業のデータやノウハウ、国の機関等が保有するデータなどが活用され、日本の中小企業が生産性を向上させるための切り札となることが期待されています。これらの制度のうちIoT税制について、対象企業、施策内容などを説明します。

対象企業は?

IoT税制の対象となる中小企業は、青色申告事業者です。業種や資本規模の制限はありません。

施策の内容は?

対象企業となると、認定事業計画に基づく設備投資の税額控除3%(一定の場合は5%)、または、特別償却30%の課税の特例が得られます。課税の特例が受けられる設備は、特定のソフトウェア、そのソフトウェアと共に取得等をする機械、装備、器具、備品です。最低投資合計額は5000万円となっています。

申請方法は?

IoT税制に申請する事業者は、取り組み内容に関する革新データ産業活用計画を作成します。その計画を主務大臣が認定することにより、計画に含まれる設備に対して税制措置が適用されます。この税制措置は、2020年度末まで行われる予定となっています(2019年1月現在)。

生産性向上特別措置法の柱③:中小企業の生産性向上のための設備投資の促進

中小企業庁によると、中小企業の“労働生産性は伸び悩んでおり、大企業との差も拡大傾向にあり、また、中小企業が所有している設備は特に老朽化が進んでおり、生産性向上に向けた足枷となって”いるため、“今後、少子高齢化や人手不足、働き方改革への対応等の厳しい事業環境を乗り越えるため、老朽化が進む設備を生産性の高い設備へと一新させ、事業者自身の労働生産性の飛躍的な向上を図る”ことが必要とされています。

そこで、生産性向上特別措置法では、中小企業の生産性向上のための設備投資を促進することを目的として、先端的な設備投資に対する税制支援制度や金融支援制度を定めました。ただし、市区町村の認定を受けた中小企業の設備投資に限られます。ただし、税制支援は対象となる規模要件が異なりますので注意が必要です。

中小企業とは?

認定を受けられる中小企業の規模

| 業種分類 | 資本金の額または出資の総額(※1) | 常時使用する従業員数(※1) |

|---|---|---|

| 製造業その他 | 3億円以下 | 300人以下 |

| 卸売業 | 1億円以下 | 100人以下 |

| 小売業 | 5000万円以下 | 50人以下 |

| サービス業 | 5000万円以下 | 100人以下 |

| ゴム製品製造業(※2) | 3億円以下 | 900人以下 |

| ソフトウェア業/情報処理サービス業 | 3億円以下 | 300人以下 |

| 旅館業 | 5000万円以下 | 200人以下 |

認定を受けることができる中小企業の範囲は、業種や職種ごとに資本金や出資金の額、または常用従業員の数が決まっています。複数の事業を行っている中小企業の場合は、主たる事業に該当する業種で判断されます。

対象業種や職種は?

生産性向上特別措置法においては、対象業種や職種に制限はありません。ただし、市区町村が策定する「導入促進基本計画」などでは、制限がもうけられている可能性があります。

中小企業にとってのメリットは?

中小企業の多くが資金不足や経営者・従業員の高齢化、設備の老朽化などの問題に悩んでいます。それらを改善するプランがありながらも、どうにもならずに廃業などの選択を取ってしまうケースも少なくありません。

生産性向上特別措置法が施行され、中小企業が生産性向上のために先端設備等導入計画を提出することで、新たな設備投資や固定資産税の特例措置(最大3年間)など各種支援が受けられるようになりました。

これにより、中小企業にとって節税効果や設備投資に対する信用保証、認定事業者に対する補助金における優先採択などのメリットが生じます。

申請方法は?

先端設備等導入計画の申請方法は、自治体によって異なるため、具体的なことは該当する自治体にお問い合わせいただいたほうが良いでしょう。大まかな流れとしては、まず先端設備等導入計画を作成し、認定経営革新等支援機関に事前相談をしましょう。確認書の発行後、市区町村に対し、先端設備等導入計画の認定申請を行います。市区町村から認定書が発行された後、対象設備を取得できます。

具体的な事例

日光市では、生産性向上特別措置法が2018年6月6日に施行されたことに伴い、導入基本計画を策定し、6月12日に国の同意を得ました。これによって、導入基本計画に沿った先端設備等導入計画を行った中小企業は、2021年3月31日までに取得した先端設備等に係る固定資産税の課税標準の特例割合が最初の3年間のみ0になり、大きな税制上の優遇が得られます。

生産性向上特別措置法成立の背景

日本は、バブル経済の崩壊以降、長期にわたってデフレ不況に見舞われていました。長期化した背景には、少子高齢化、産業構造の変化など様々な事情があります。そのような中、日本国内の産業が停滞したままでは、国際競争に後れを取ってしまう懸念から、経済産業省では世界に先駆けて生産性を向上させるために、2017年12月8日に「新しい経済政策パッケージ」を閣議決定しました。

その内容は下記に分かれています。

・人づくり革命

・生産性革命

・現下の追加的財政需要への対応

「新しい経済政策パッケージ」の中で、2020年までの3年間を「生産性革命・集中投資期間」と定め、この期間に大胆な税制改革や予算の作成、規制改革などの施策が行われることとなっています。生産性向上特別措置法は、その施策の一つとして大きな期待が寄せられています。

生産性向上特別措置法の施行日

生産性向上特別措置法は、2018年5月16日に参議院本会議で可決、成立し、2018年6月6日に施行されました。施行日にあわせ、準備を進めてきた自治体が次々と固定資産税の特例などを導入しています。

【まとめ】

「新しい経済政策パッケージ」では、生産性革命の施策として、様々な問題を抱える日本企業、特に中小企業の救いとなる施策を複数用意しています。中でも、生産性向上特別措置法では、国や自治体からの支援や節税効果が期待できます。

それぞれの制度で申請方法や申請する相手などが異なりますので、担当窓口に問い合わせるなどして制度を正しく理解し、有効に活用しましょう。

(制作協力/株式会社はたらクリエイト、監修協力/unite株式会社、編集/d’s JOURNAL編集部)

【弁護士監修|法律マニュアル】

01. 試用期間の解雇は可能?本採用を見送る場合の注意点とは

02. 入社直後の無断欠勤!連絡が取れなくなった社員の対処法

03.途中で変更可能?求人票に記載した給与額を下げたい場合

04.試用期間中に残業のお願いは可能?残業代の支払いは?

05.炎上してからでは遅い!採用でSNSを使う際の注意点

06.求人票に最低限必要な項目と記載してはいけない項目

07.採用後に経歴詐称が発覚した場合の対応法。解雇は可能?

08.意図せず法律違反に…。面接で聞いてはいけないこと

09.身元保証とは?採用における意味と意義、企業が活用する方法について

10.根拠のない噂で会社の評判が…。人事が知っておくべき風評被害対策とは

11.【チェックリスト付】選考・入社時に提出させてはいけないNG書類

12.裁判でも使われる、採用面接時に応募者の嘘を見抜く方法

13.2018年問題はどう対応すべきか?派遣社員や契約社員への影響は?

14.【弁護士監修】働き方改革関連法案施行でいつ何が変わる?企業が注意すべきことを解説

※働き方改革シリーズはこちら