【よくわかる】給与所得控除は何が引かれる?計算ミスをしないために押さえておきたい基本知識/社労士・税理士監修

代表 柴垣 和也(しばがき かずや)【監修】

昭和59年大阪生まれ。人材派遣会社で営業、所長(岡山・大阪)を歴任、新店舗の立ち上げも手がけるなど活躍。企業の抱える人事・労務面を土台から支援したいと社会保険労務士として開業登録。講演実績多数。2021年9月よりクリニック専門労務管理サービス「クラシコ メディカル」スタート。

代表税理士・行政書士 鈴木 佳美(すずき よしみ)【監修】

航空会社勤務の後、外資系金融機関Sales HeadquarterにてSales Support兼秘書兼経理業務。その後、ドイツ銀行にて融資、支店長補佐業務を歴任。平成11年の税理士登録。マナー・電話応対等のセミナー講師歴20年。

- 給与(給与収入)とは?給料、収入と同じ意味?支給ルールなどの基本知識

- 給与所得控除とは?控除後、給与から何がどのくらい引かれる?

- 給与計算を実際にやってみよう!手取りはいくらになる?

- 給与明細とは?記載すべき項目を解説!

- 給与の支給ルールは?今後はデジタルでの支払いもできる?

- 給与を前払いする必要はある?支払いのタイミング、振込時間などは自由に決められる?

- 給与支払報告書の提出・会計処理・賃金台帳の記入は企業の義務!

- 給与はどのように決めればよい?等級表は必要?

- 給与を過払いしてしまった!支払い金額を間違えた場合、企業はいつまでに何をすればいい?

- 給与は企業の都合で減額したら違法になる?

- 強引な資金回収や違法な貸付が行われるケースも?ファクタリングに注意

- 新型コロナウイルス感染症の影響により給与の支払いが難しい場合

労働の対価として、企業から労働者に支払う金額の総額である「給与」。計算ミスをしないためには、給与に関する基本知識を押さえておくことが重要です。

今回は、社労士・税理士監修の下、「給与支払いにはどのようなルールがあるのか」「給与所得控除はどのような仕組みなのか」など、給与に関する基礎知識についてご紹介します。

給与(給与収入)とは?給料、収入と同じ意味?支給ルールなどの基本知識

給与とは、そもそもどういったものなのでしょうか。給与の定義や類語との違いなど、基本知識についてご紹介します。

給与の定義-賃金支払いの5原則とは

給与(給与収入)とは、労働の対価として、企業が労働者に支払う金額の総額のこと。「基本給」の他、「残業代」や「諸手当」「賞与」なども、給与に含まれます。英語では、「salary」と表記します。

「給与」は、この後でご紹介する「賃金」と似た性質のため、給与を支払う際は、労働基準法第24条で定められた「賃金支払いの5原則」を守る必要があります。

賃金支払いの5原則

| 原則 | 例外 | |

|---|---|---|

| ①通貨払いの原則 | 現金かつ日本円で支払う | ●労働者の同意の上で金融機関への振り込みが可能 ●退職手当については、労働者の同意が得られた場合小切手での支払いが可能 ●労働組合と労働契約の締結の上で、定期回数券などの現物支給が可能 |

| ②直接払いの原則 | 労働者本人に直接支払う | ●配偶者など「使者」に支払うことは可能 |

| ③全額払いの原則 | 労働者に全額を支払う | ●源泉所得税や社会保険料など、法律で定められているものの天引きは可能 ●労働者の過半数で組織する労働組合などと労使協定を締結した場合は、賃金の一部天引き(社内貯金など)が可能 |

| ④毎月1回以上払いの原則 | 労働者に毎月1回以上支払う | ●臨時で支払う賃金(結婚手当など)や賞与は例外 |

| ⑤一定期日払いの原則 | 支払日を決め定期的に支払う | ●毎月末日払いは可能 ●支払日が休日の場合は、別日に支払うことが可能 |

(参考:厚生労働省『労働基準行政全般に関するQ&A』)

(参考:『【社労士監修・テンプレート付】賃金規程の書き方・変更方法と注意すべきポイント』)

なお、給与は原則的に現金で支払われますが、労働協定の締結により、例外的に「現物支給」が認められます。

給与の計算・支払いなどの業務は誰が行う?

給与の計算・支払いなどの業務は、自社の経理担当者が行うのが一般的です。しかし近年では、「専門性・正確性が要求される」「従業員数が増えるにつれて業務量が増す」といった理由から、給与計算・支払いの代行業者を利用する企業が増えてきています。代行業者の利用を検討する際は、「専門性」や「対応スピード」「情報管理の安全性」「料金」といった観点から、自社に合った業者を選ぶとよいでしょう。

給料・収入・報酬など……類語の解説

「給料」「収入」「報酬」など、類語の違いを解説します。

給料との違い

「給料」とは、企業が労働者に支払う金額(給与)から「残業代」や「諸手当」を引いたものです。正規の勤務時間に対する労働の対価として支払われるものであり、「基本給」と同じ意味を持ちます。

「給与」と「給料」の一番の違いは、対象の範囲です。「給与」の方が、「基本給」と同義の「給料」よりも対象が広いと理解するとよいでしょう。また、「給料」は基本的に変動せず、「給与」は毎月変動するという違いもあります。

収入との違い

「収入」とは、税金や社会保険料などを控除する前の、総支給額のこと。表現こそ違いますが、「給与」と同じ意味を持つ言葉です。

賃金・報酬との違い

「給与」と「賃金」「報酬」はほぼ同じ意味を持つ言葉ですが、厳密には「関係する法律」が異なります。「給与」は「所得税法」で使われる言葉です。一方、「賃金」は労働基準法をはじめとする「労働法」、「報酬」は健康保険法をはじめとする「社会保険」で用いられます。

年収・総支給額・額面との違い

「給与」と、「年収」「総支給額」「額面」は、同じ意味を持つ言葉です。表現が違うだけだと理解するとよいでしょう。

手取りとの違い

「手取り」とは、給与から社会保険料や住民税などを引いた後の金額のこと。給与の75%~85%くらいの金額が、手取り額に相当するとされています。

給与所得控除とは?控除後、給与から何がどのくらい引かれる?

「給与所得控除」とは、給与収入から「給与所得控除額」を差し引くこと。所得税法第28条では、差し引き後の金額を「給与所得」と定義しています。

「給与所得控除額」は、収入金額に応じて決まっています。令和2年分以降の給与所得控除額を、下の表にまとめました。

令和2年分以降の給与所得控除額

| 給与収入 | 給与所得控除額 |

|---|---|

| 1,625,000円まで | 550,000円 |

| 1,625,001円から、1,800,000円まで | 収入金額×40%-100,000円 |

| 1,800,001円から、3,600,000円まで | 収入金額×30%+80,000円 |

| 3,600,001円から、6,600,000円まで | 収入金額×20%+440,000円 |

| 6,600,001円から、8,500,000円まで | 収入金額×10%+1,100,000円 |

| 8,500,001円以上 | 1,950,000円(上限) |

(参考:国税庁『No.1410給与所得控除』)

給与所得控除額の計算式は、数年おきに変更になります。最新の情報については、国税庁のHPで確認しましょう。

源泉徴収票には給与から保険料、税金を天引きした金額を記載する

源泉徴収票とは、1年間に「支払った給与の金額」や「納めた所得税額」などが記載された書面のことです。源泉徴収票には、以下のような控除を記載します。

源泉徴収票に記載する控除の例

●給与所得控除

●社会保険料控除

●生命保険料控除

●地震保険料控除

●配偶者控除

●配偶者特別控除

●扶養控除

●基礎控除 など

(参考:国税庁『給与所得の源泉徴収票等の法定調書の作成と提出の手引』)

源泉徴収票の主な記載項目について、見ていきましょう。

①支払い金額……賞与、残業代含む年間の給与

「支払い金額」の欄には、「賞与」や「残業代」などを含む、1年間に支払いが確定した給与等の総額を記載します。年内に中途入社した従業員に対し、転職前の給与と転職後の給与を通算して年末調整を行った場合、両方を合算した金額を記載する必要があります。

②給与所得控除後の金額……給与所得控除した後の金額

年末調整を実施した受給者に対してのみ、記載が必要な項目です。給与収入から、給与所得控除した後の金額を記載します。

③所得控除の額の合計額……配偶者控除、社会保険料控除などの合計額

こちらも、年末調整を実施した受給者に対してのみ、記載が必要な項目です。給与所得控除後の金額から控除した、「社会保険料控除」「生命保険料控除」「配偶者控除」「基礎控除」などの合計額を記載します。

④源泉徴収税額……所得税を含む源泉徴収税の合計額

所得税および復興特別所得税の合計額を記載する欄です。年末調整を実施した給与については、年末調整後の源泉所得税および復興特別所得税の合計額を記載します。年末調整を実施しない給与については、当年中に源泉徴収すべき年末調整後の源泉所得税および復興特別所得税の合計額を記載しましょう。

社会保険料の計算は、社会保険の種類によって異なる

社会保険料の計算方法は、社会保険の種類によって異なります。社会保険料の計算式を、次のようにまとめました。

社会保険料の計算式

厚生年金保険料=標準報酬月額×厚生年金保険料率(現行:18.3%)

健康保険料=標準報酬月額×健康保険料率(料率は、都道府県や健康保険組合によって異なる)

介護保険料=標準報酬月額×介護保険料率(協会けんぽは、現行:1.80%。健康保険組合は、組合によって異なる)

雇用保険料=賃金総額×雇用保険料率(料率は、事業によって3つに分かれる)

労災保険料=賃金総額×労災保険率(料率は、事業の種類によって細分化されている)

社会保険の被保険者が扶養する親族の保険料については、納付の必要がありません。なお、被扶養者として認定を受けるためには、収入基準を満たす必要があります。

(参考:『社会保険料とは?種類や負担割合と計算方法、改訂タイミングを解説』『標準報酬月額表の見方は?計算方法とポイントを解説【図解付き】』)

扶養控除とは

扶養控除とは、納税者に所得税法上の控除対象扶養親族となる人がいる場合に受けられる、一定額の所得控除のことです。

(参考:『社会保険料とは?種類や負担割合と計算方法、改訂タイミングを解説』)

所得税の計算は「課税所得×税率-税額控除額」

所得税は、「課税所得×税率-税額控除額」という計算式で求められます。「課税所得」とは、給与から非課税分を除いた金額から、「社会保険料」や配偶者控除、寄付金控除といった「所得控除」を差し引いた所得のことです。

また、「税率」は定期的に見直されています。「税額控除」には、「住宅借入金等特別控除」や「住宅特定改修特別税額控除」などがあります。所得税の計算はこのように複雑ですので、金額に間違いがないか、国税庁のHPを確認するとよいでしょう。

(参考:国税庁『令和3年分 源泉徴収税額表』)

課税・非課税項目

企業が支給する手当は、原則として課税対象となり、支給額に応じた所得税が発生します。しかし、以下の条件のいずれかに該当する場合には、例外的に非課税となります。

例外的に非課税となる手当

●通勤手当のうち、一定金額以下のもの

●転勤や出張などのための旅費のうち、通常必要と認められるもの

●宿直や日直の手当のうち、一定金額以下のもの

(参考:国税庁『No.2508 給与所得となるもの』)

具体的には、「通勤手当」や「宿直手当」「出張旅費」「出張にかかる日当」「残業時の食事代」「見舞金」「結婚祝い金」などが、非課税の手当に該当します。

(参考:『【図解】通勤手当の非課税・課税ルールと計算方法―通勤手当を設定・変更するときの注意点―』)

住民税の計算は、所得割+均等割

住民税は、「所得割+均等割」です。所得割は、「課税対象額×所得割税率-税額控除」で計算されます。毎年5月ごろに自治体から送られてくる「特別徴収税額決定通知書」を見て、毎月控除する住民税額を確認しましょう」。

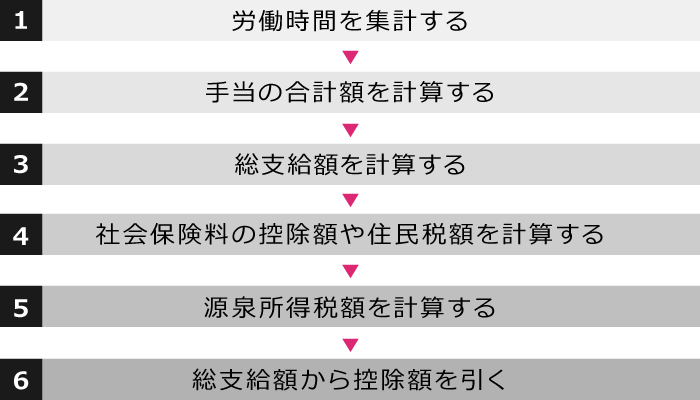

給与計算を実際にやってみよう!手取りはいくらになる?

給与計算は、以下のようなフローで実施します。

フロー①:労働時間を集計する

まずは、労働時間を集計します。勤怠管理システムやタイムカードなどを基に、1カ月間の労働時間を従業員ごとに確認しましょう。時間外労働や深夜労働、休日労働などが生じた場合には、割増賃金の支払いが必要となります。

そのため、「割増賃金の対象かどうか」「割増賃金率が何%か」という基準で、労働時間を分けて集計することが重要です。

(参考:『残業手当の正しい計算方法や割増率とは?残業時間や対象者などを解説』『休日出勤手当の正しい計算方法とは?割増賃金や発生しないケースを解説』)

フロー②:手当の合計額を計算する

集計した労働時間を基に、時間外手当や深夜手当、休日出勤手当を計算します。そこに、役職手当や家族手当、通勤手当といった諸手当を加え、手当の合計額を求めましょう。

(参考:『【弁護士監修】役職手当の相場は?残業代計算はどうする?企業として注意すべき点』『【社労士監修】家族手当の支給条件・相場。廃止が進む理由と時代に合う新たな手当とは』『【図解】通勤手当の非課税・課税ルールと計算方法―通勤手当を設定・変更するときの注意点―』)

フロー③:総支給額を計算する

次に、総支給額を計算します。総支給額は、「基本給」に「手当の合計額」を足すことで求められます。

フロー④:社会保険料の控除額や住民税額を計算する

次に必要となるのが、控除額の計算です。社会保険料の控除額や住民税額を計算します。社会保険料は、「厚生年金保険料」「健康保険料」「雇用保険料」の3つがあります。

「厚生年金保険料」と「健康保険料」は企業と労働者で折半します。「雇用保険料」は、企業の負担割合の方が高くなっています。

なお、40歳以上の労働者の場合には、「介護保険料」も徴収する必要があります。「介護保険料」については、「健康保険料」と同じく、企業と労働者で折半となります。

住民税については、毎年5月ごろに自治体から企業に送付される、各従業員の「特別徴収税額決定通知書」を確認しましょう。書面に記載された住民税額を12で割った金額が、毎月の給与から控除する住民税額です。

(参考:『社会保険料とは?種類や負担割合と計算方法、改訂タイミングを解説』)

フロー⑤:源泉所得税額を計算する

次に、源泉所得税を計算します。「給与から社会保険料を控除した金額」や「扶養親族等の数」を基に、国税庁のHPから、従業員一人一人の源泉所得税額を計算しましょう。

(参考:国税庁『令和3年分 源泉徴収税額表』)

フロー⑥:総支給額から控除額を引く

最後に、「総支給額」から「社会保険料の控除額」や「住民税額」「源泉所得税額」を差し引けば、給与が確定します。金額に誤りがないかどうか、再度確認することが望ましいでしょう。

途中入社などで、日割り計算をする場合

給与の日割り計算については、法的な定めがないため、企業の裁量で計算方法を決めることができます。ただし、「合理的な計算方法」や「就業規則や賃金規程への計算方法の明記」などが必要と言われています。

基本給の日割り計算

基本給の日割り計算については、「①暦日を用いる方法」「②当該月の所定労働日数を用いる方法」「③月平均の所定労働日数を用いる方法」のいずれか一つを選択するのが一般的です。それぞれの計算方法を、下の表にまとめました。

| 基本給の日割り計算方法 | 基本給の日割り計算の方法 |

|---|---|

| ①暦日を用いる方法 | 支給額=基本給÷当該月の暦日×出勤日数 |

| ②当該月の所定労働日数を用いる方法 | 支給額=基本給÷当該月の所定労働日数×出勤日数 |

| ③月平均の所定労働日数を用いる方法 | ステップ①:月平均の所定労働日数を計算

月平均の所定労働日数=年間所定労働日数÷12 ステップ②:支給額を計算 支給額=基本給÷月平均の所定労働日数×出勤日数 |

基本給「300,000円」、出勤日数「10日間」の場合を例に、各パターンの基本給を日割り計算してみましょう。

①暦日を用いる方法(当該月の暦日:30日間と仮定)

支給額=300,000円÷30日×10日=100,000円

②当該月の所定労働日数を用いる方法(当該月の所定労働日数:22日間と仮定)

支給額=300,000円÷22日×10日=136,363.636…円

【小数点第一位で四捨五入する場合】136,364円

【小数点以下の端数を切り上げる場合】136,364円

③月平均の所定労働日数を用いる方法(年間所定労働日数:246日と仮定)

ステップ①:月平均の所定労働日数を計算

月平均の所定労働日数=246日÷12=20.5日

ステップ②:支給額を計算

支給額=300,000円÷20.5日×10日=146,341.463…円

【小数点第一位で四捨五入する場合】146,341円

【小数点以下の端数を切り上げる場合】146,342円

どの方法を採用するかで、このように支給額が異なります。基本給の計算方法についてあらかじめ決めた上で、就業規則や賃金規程に明記しておきましょう。

端数の処理については、「小数点第一位で四捨五入する場合」と「小数点以下の端数を切り上げる場合」の2パターンがあります。こちらについても、就業規則や賃金規程に記載することが重要です。

諸手当の日割り計算

諸手当を日割り計算するかどうかは、手当の性質によって判断するのが望ましいと考えられています。「住宅手当」や「扶養手当」など、出勤と直接関係しない手当については、日割り計算をせずに満額支給するケースが多いようです。

一方、「通勤手当」をはじめとする出勤と直接関わる手当については、日割り計算の対象としても問題ないとされています。従業員とのトラブルを防ぐため、「日割り計算の対象になる手当」をあらかじめ決めた上で、就業規則や賃金規程に規定しておくことが重要です。「どの手当を日割り計算するか」判断に迷った際には、各種手当の欠勤控除についての考え方を参考にするとよいでしょう。

各種手当の欠勤控除についての考え方については、こちらをご確認ください。

(参考:『欠勤控除とは?正しい計算方法や違法となるケース・注意点を解説』)

給与に対する手取り額の目安

給与のおよそ「75~85%」が、手取り額の目安になるとされています。給与「20万円」の場合と「30万円」の場合を例に取ると、手取り額はおよそ以下の金額となります。

給与20万円の場合

手取り額の目安=200,000円×0.75~0.85=150,000円~170,000円

給与30万円の場合

手取り額の目安=300,000円×0.75~0.85=225,000円~255,000円

採用面接の際に、応募者から手取り額について質問された場合には、「給与の8割程度の金額が、手取り額の目安となる」と伝えるとよいでしょう。

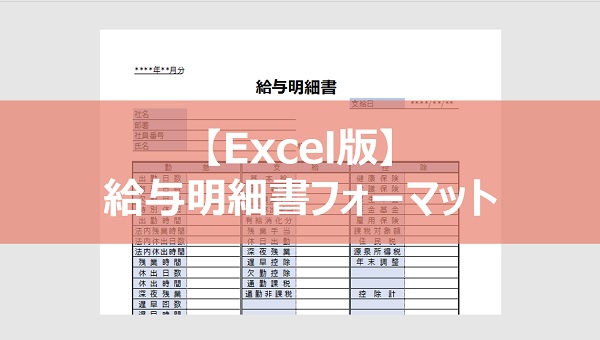

給与明細とは?記載すべき項目を解説!

給与明細とは、給与の支給額や控除額、勤怠の記録などをまとめて記載した書面のこと。企業は給与の支給時に、各従業員に対して給与明細を交付します。

労働基準法では、給与明細の発行を義務付けていません。しかし、健康保険法においては、給与からの控除額や差引支給額の計算・通知が企業に義務付けられています。そのため、法律上企業には給与明細を通知・発行する必要があります。

給与明細書のフォーマットは、こちらからダウンロードできます。

記載項目①:勤怠項目

勤怠項目の欄には、「出勤日数」「欠勤日数」「労働時間」「残業時間」などを記載します。勤怠管理システムやタイムカードなどを基に、従業員ごとの勤怠状況を確認した上で記載しましょう。

記載項目②:支給項目

支給項目の欄には、「基本給」や「時間外手当」の他、通勤手当や住宅手当といった「各種手当」について記載します。時間外手当を算出する際には、割増賃金率に注意しましょう。

記載項目③:控除項目

控除項目の欄には、給与から控除する「社会保険料」や「住民税」「源泉所得税」の金額を記載します。40歳以上の従業員に対しては、「介護保険料」も忘れずに控除しましょう。

記載項目④:差引支給額

差引支給額の欄には、「支給項目」の合計額から、「控除項目」の合計額を引いた金額を記載します。従業員に対しては、この差引支給額を支給しましょう。

給与明細はWebで発行もできる

給与明細は、書面での発行が義務付けられたものではありません。Web上で作成・発行することも可能です。Web発行には「ペーパーレス化によるコスト削減」や「給与明細作成業務の効率化」といった効果が期待できます。そのため、書面での発行からWeb発行に切り替える企業が増えてきているようです。

給与明細と似たような書類

給与明細と似た書類について、ご説明します。

受領書

受領書とは、給与を現金で支給する際に必要な書面です。「給与を支給した証拠」を残せるように、従業員に受領書を渡し、「署名捺印」を依頼します。従業員の「署名捺印」後の受領書は、社内で保管しましょう。

給与見込み証明書

給与見込み証明書とは、その名の通り、年間の給与見込額を記載した書面のこと。主に、社会保険の被扶養者認定を目的に、従業員から求められることがあるものです。従業員から給与見込み証明書の作成を求められた際には、使用目的を確認した上で、作成に応じましょう。

給与の支給ルールは?今後はデジタルでの支払いもできる?

先ほどご紹介した通り、給与の支払いについては、現金かつ日本円で支払う「通貨払いの原則」があります。

しかし、労働者との同意の上、金融機関への振り込みによって給与を支払うことは可能なため、実際には大多数の企業が「口座振込」により給与を支払っています。そうした中で、「現金」「口座振込」に次ぐ、第3の支払い手段になると予想されるのが「デジタル払い(デジタルペイロール)」です。

デジタル払いとは、「PayPay(ペイペイ)」「LINEペイ」といったキャッシュレス決済サービスを用いた、給与支払いのこと。「給与のデジタル払いを認めるかどうか」は、政府内で議論が進められています。また、「早ければ、2021年度中にも給与のデジタル払いが認められるようになる」との見方もあります。

デジタル払いが実現すれば、「振込手数料の削減につながる」「口座開設が難しいこともある外国人労働者に対応しやすくなる」といったメリットが期待できます。一方で、「資金移動業者が経営破綻した際の対応」や「ハッキング被害の防止策」などが課題として挙げられます。

デジタル払いは、近い将来、実現する可能性が高いため、今のうちから、デジタル払いに関する情報を集め、導入するかどうか検討することをおすすめします。

給与を前払いする必要はある?支払いのタイミング、振込時間などは自由に決められる?

給与支払いのタイミングや前払いの可否、振込時間についてご紹介します。

給与支払いのタイミング

先ほどご紹介した「毎月1回以上払いの原則」および「一定期日払いの原則」の法則を守ってさえいれば、給与支払いのタイミングは、企業の裁量で決められます。

実際には、締日を毎月「10日」「15日」「末日」、支給日を「5日」「10日」「15日」「20日」「25日」「末日」に設定している企業が多いようです。締日に勤怠を確定してから、従業員一人一人の給与を計算し終えるまでには、一定の時間を要します。

そのため、締日から支給日までは「10日~2週間」程度空けておくことが望ましいとされています。

給与の前払いする必要はある?

労働基準法第25条および労働基準法施行規則第9条に該当する場合のみ、企業は給与の前払いを行わなくてはなりません。一方、該当しない場合には、企業は従業員からの給与前払い請求を拒否できます。

労働基準法第25条

使用者は、労働者が出産、疾病、災害その他厚生労働省令で定める非常の場合の費用に充てるために請求する場合においては、支払期日前であつても、既往の労働に対する賃金を支払わなければならない。

労働基準法施行規則第9条

第九条 法第二十五条に規定する非常の場合は、次に掲げるものとする。

一 労働者の収入によつて生計を維持する者が出産し、疾病にかかり、又は災害をうけた場合

二 労働者又はその収入によつて生計を維持する者が結婚し、又は死亡した場合

三 労働者又はその収入によつて生計を維持する者がやむを得ない事由により一週間以上にわたつて帰郷する場合

労働基準法第25条は、「非常の場合」には給与の前払いに応じる義務がある旨を定めたものです。労働基準法施行規則第9条では、「非常の場合」として、「出産」「疾病」「災害」「結婚」「死亡」「やむを得ない事由による、1週間以上の帰郷」を挙げています。従業員から給与の前払い請求があった際には、「前払いを請求する理由」について確認した上で、適切な対応を行いましょう。

「まだ働いていない分」の給与の前払いはできない

給与には、「実際に行った労働に対する対価」という性質があるため、「まだ働いていない分」について、給与を前払いすることはできません。「まだ働いていない分」の給与を前払いした場合、労働基準法第17条に抵触する可能性があります。

労働基準法第17条

使用者は、前借金その他労働することを条件とする前貸の債権と賃金を相殺してはならない。

従業員から給与の前払い請求があった際には、「まだ働いていない分の給与については、前払いできない」旨を伝えましょう。

給与の振込時間

給与の振込時間については、行政通達(昭和50.2.25基発第112号)において「賃金支払い日の午前10時ごろまでに払い出しが可能となっていること」とされています。労働基準監督署でも、そのような指導を行っているようです。これらを踏まえると、給与支給日当日の午前10時ごろまでに振り込みが完了していることが望ましいでしょう。振込予約をしてから実際の振り込みまでに時間がかかることがあるため、給与支払い日の前日までに給与計算や振込予約を完了しておくことをおすすめします。「給与支給日の午後にならないと、振り込まれない」「給与支給日の翌日に、ようやく振り込まれる」といったことがないよう、十分に注意しましょう。

給与支払報告書の提出・会計処理・賃金台帳の記入は企業の義務!

給与の支払いに付随し、対応が必要な業務についてご紹介します。

①給与支払報告書の提出

給与支払報告書とは、企業が従業員に支払った前年の給与額を市町村に報告する書類です。住民税の課税の根拠となります。給与支払報告書は、「個人別明細書」と「総括表」から成ります。「個人別明細書」とは、従業員個人の情報を記載した書面のことで、記載内容は源泉徴収票と同じです。

「総括表」は、個人別明細書を取りまとめたもので、個人別明細書の表紙としての役目があります。総括表には、「法人番号」や「提出区分」「提出先市町村数」「報告人数」などを記載しましょう。提出方法は、「窓口持参」「郵送」「電子申請」の3つから選べます。

提出期限

給与支払報告書は、従業員が1月1日時点で居住している自治体に対し、1月31日までに提出します。1月31日が休日の場合には、直後の平日が提出期限となります。令和3年度(令和2年分)給与支払報告書については、1月31日が日曜日だったため、提出期限は2月1日でした。

提出しなかったり、提出が遅れたりしたらどうなる?

給与支払報告書を提出しなかったり、虚偽の記載をしたものを市町村に提出したりした場合には、地方税法違反となります。1年以下の懲役または50万円以下の罰金が科される可能性があるため、正しい内容の給与支払報告書を忘れずに提出しましょう。

給与支払報告書の提出が遅れた場合、従業員が住民税の請求を受ける時期が遅れてしまう可能性があります。そのようなことが起こらないように、提出期限を過ぎてしまった場合には早急に提出しなければなりません。

住民税の賦課作業が行われる6月に間に合わないと、1年分を12カ月より少ない月数で分けることになり、従業員の1カ月当たりの負担が増えてしまいます。従業員に迷惑をかけないよう、期限までに必ず提出しましょう。

②従業員への給与支給に伴う会計処理

会計処理は「給与発生時」と「給与支払時」に分けて行います。

給与発生時の会計処理

給与の締日には、給与を発生させる仕訳を行いましょう。

給与発生時の仕訳(例)

| 借方勘定科目 | 借方金額 | 貸方勘定科目 | 貸方金額 | 摘要 |

|---|---|---|---|---|

| 給与手当 | (金額を記載) | 未払金 | (金額を記載) | 〇月分給与 |

| 旅費交通費 | (金額を記載) | 預り金 | (金額を記載) | 〇月分健康保険 |

| 預り金 | (金額を記載) | 〇月分厚生年金保険 | ||

| 立替金 | (金額を記載) | 〇月分雇用保険 | ||

| 預り金 | (金額を記載) | 〇月分所得税 | ||

| 預り金 | (金額を記載) | 〇月分住民税 | ||

| 合計 | (合計額を記載) | 合計 | (合計額を記載) |

「借方」の「給与手当」の欄には、基本給や諸手当の合計額を記載します。「雇用保険料」を除く社会保険料や、所得税・住民税については、「貸方」に「預り金」として仕分けましょう。

「雇用保険料」については、「貸方」で「立替金」として会計処理します。各項目の記入が終わったら、「給与明細と金額が一致しているか」あるいは「借方と貸方の合計金額が一致しているか」を確認することが重要です。

給与支払時の会計処理

給与支払時には、給与発生時の未払金(●月分給料として記載した金額)を取り崩して、現金預金から払い出す仕訳を行います。

| 借方勘定科目 | 借方金額 | 貸方勘定科目 | 貸方金額 | 摘要 |

|---|---|---|---|---|

| 給与手当 | 現金預金 | ●月分給与 |

「●月分給料」の「貸方勘定科目」を、「未払金」から「現金預金」に変更しましょう。

③賃金台帳の記入

賃金台帳とは、従業員に対する給与の支払い状況を記載した書類のこと。労働基準法により企業に整備・管理・保管が義務付けられている、「法定三帳簿」のうちの一つです。

賃金台帳には、「賃金計算期間」や「労働日数」「労働時間数」「基本給」「手当」などを記入します。賃金台帳の保存期間は「原則5年」ですが、現在は経過措置として、「従業員の賃金を最後に記載した日から起算して3年」の保存が必要となっています。保存期間が終了していない賃金台帳を誤って廃棄してしまうことのないように、賃金台帳に更新日を記載しておくとよいでしょう。

(参考:『【テンプレート付】賃金台帳とは?記載事項と書き方、給与明細との違いを解説』『【すぐに役立つ】労務管理とは?これだけは知っておきたい業務内容と効率化の手法を解説』)

給与はどのように決めればよい?等級表は必要?

給与の決め方は、企業によってさまざまです。基本給を構成する要素だけ見ても、「従業員個人の職務遂行能力」を基準とする「職能給」や、「職務の難易度や責任の度合い」に応じた「職務給」などの種類があります。自社の置かれた状況や従業員の声などを踏まえながら、自社に合った給与制度を構築していくことが望ましいでしょう。

(参考:『職能給と職務給どちらがよい?それぞれのメリット・デメリットと効果的な賃金制度とは?』)

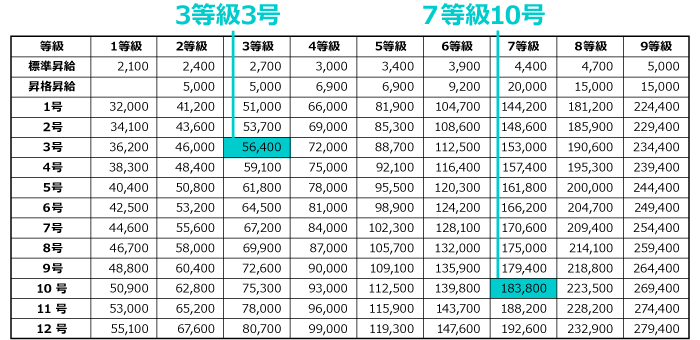

給与制度における等級(グレード)・給与レンジとは?

給与制度で用いられることが多いのが、「等級(グレード)」「給与レンジ」といった概念です。「等級」とは、昇進によって決まる基準のことで、役職なしの1等級から始まり、役職が上がるにつれて等級も上がっていきます。職能給の場合、この「等級」と企業への在籍年数や、上司からの評価によって決まる基準である「号」を組み合わせ、給与額を決めるのが一般的です。

例として、総務省の資料には、「等級」と「号」を組み合わせた「号棒表」が記載されています。

(参考:総務省『賃金表の種類と正しい運用の仕方』)

一方、「給与レンジ(賃金レンジ)」とは、「基本給の金額の幅」を意味する言葉です。「給与の上限額と下限額の金額差」とも言えるでしょう。等級ごとに給与レンジを設定するのが一般的とされています。

給与制度を設計する際に問題となるのが、「隣り合う等級同士の給与レンジの関係性」です。隣り合う等級同士の給与レンジの関係性は、以下の3つのパターンに分けられます。

隣り合う等級同士の給与レンジの関係性

| パターン | 特徴 |

|---|---|

| ①重複型 | ●給与レンジ同士が重複している |

| ②接合型 | ●給与レンジ同士は重複していない ●一方の上限額と他方の下限額が接合している(非重複部分に乖離幅がない) |

| ③階差型 | ●給与レンジ同士がまったく重複していない ●非重複部分に一定の乖離幅がある |

3パターンそれぞれにメリット・デメリットがありますので、十分に検討した上で決定するとよいでしょう。

一般的な査定方法

給与を査定する際には、「人事評価(人事考課)」を実施するのが一般的です。「MBO(目標管理制度)」「コンピテンシー評価」「360度評価」といったさまざまな手法の中から、自社に合ったものを選択することをおすすめします。

なお、日本では月単位で給与を決定する「月給制」が一般的ですが、最近では1年単位で給与を決定する「年俸制」を導入する企業が増えてきています。

(参考:『人事評価制度とは?導入の5つのステップと注意点を解説』『人事考課とは?メリット・デメリットと導入のためのポイントを解説』『MBO(目標管理)とは?メリットや導入手順をシートを交えて解説』『コンピテンシーモデルとは?目的や活用例・作成方法を解説』『【弁護士監修】年俸制のメリットとは?残業代・ボーナスは含まれる?注意すべき点を解説』)

給与を過払いしてしまった!支払い金額を間違えた場合、企業はいつまでに何をすればいい?

給与の支給額を間違えてしまった際の、企業の対応についてご紹介します。

過払いしてしまった場合の返還

給与を過払いしてしまった場合には、過払いされた給与を受けた従業員に対して、過払い分の返還を求めることが可能です。企業側(給与担当者)に過失があった場合でも、返還請求は認められます。返還請求の時効は、原則10年間。返還請求できる金額は、「従業員本人が過払いを認識していたか」で異なります。

返還請求できる金額

●従業員本人が、過払いを認識していなかった場合:過払い分の金額のみ、返還請求が可能。

●従業員本人が、過払いを認識していた場合:過払い分の金額に利息を加えた金額を、返還請求することが可能。

給与から過払い分を控除することはできる?

「全額払いの原則」があるため、原則として、給与から過払い分を控除することはできません。しかし、以下のいずれかに該当する場合は例外的に、過払い分を給与から控除することが認められます。

例外的に、過払い分の給与からの控除が認められるケース

①労使協定がある場合:過払い部分を賃金から控除するという内容の労使協定があれば、例外的に給与からの控除が可能。

②従業員本人の経済生活の安定を害さない場合:労使協定がなくても、控除の「時期」「方法」「金額」などから判断して、従業員本人の経済生活の安定をおびやかす恐れのない場合、例外的に給与からの控除が可能。

③従業員本人の同意がある場合:従業員本人が、自由意思に基づいて控除に同意した場合、例外的に給与からの控除が可能。

ただし、これらのケースはあくまで例外であるため、「給与からの控除が可能かどうか」は慎重に判断することが望ましいとされています。

実際よりも少ない金額を支給してしまった場合の対応

実際よりも少ない金額を支給してしまった場合には、「全額払いの原則」に基づき、可及的速やかな対応が求められます。原則として、給与の支払いミスが発生した月内に、不足分を支給する必要があります。

従業員本人の同意がある場合のみ、翌月調整も可能ですが、できる限り早めに対応することが望ましいとされています。なお、不足分を現金で支給する際には、従業員に領収書を渡し、署名捺印してもらう必要があります。

未払い割増賃金(残業代)における遅延損害金・付加金

残業代が未払いだった場合には、「遅延損害金」を支払う必要があります。「遅延損害金」とは、残業代が期限内に支払わなかった際に、ペナルティとして発生する損害賠償金のこと。残業代の未払いが発生した場合、本来の支給日の翌日から、遅延損害金が発生します。遅延損害金の利率は年3%となっていますが、退職後の未払い期間の利率は、年14.6%にまで跳ね上がります。

また、残業代の未払いが悪質で、従業員が訴訟を起こした場合には、「付加金」が課される可能性があります。「付加金」とは、残業代の未払いに対し、裁判所の判決によって企業に支払いが命じられるペナルティのこと。未払い賃金と同額の付加金の支払いが命じられることがあります。最大で、「未払い賃金の2倍」の金額の支払いが必要となることがあるため、注意が必要です。

残業代の未払いがあると、従業員の離職にもつながりかねないため、遅延なく残業代を支払いましょう。

給与は企業の都合で減額したら違法になる?

企業の都合により、従業員の給与を企業側が一方的に変更することは認められません。給与の減額は、従業員にとって、現在よりも不利益な労働条件に変更する「不利益変更」に該当するためです。「不利益変更」に該当したとしても、罰則の対象とはなりません。

しかし、従業員とのトラブルや訴訟に発展する可能性があるため、やむを得ない場合を除いては、不利益変更を避けるのが望ましいでしょう。

(参考:『就業規則の不利益変更とは?実施する方法とこんな時どうする?15の事例』)

不利益変更を行う場合は従業員の合意が必要

事業継続のため、やむを得ず不利益変更を行う場合には、原則として、従業員との合意が必要です。「従業員全員に個別で合意を得る」または「労働組合との合意を得る」のいずれかの方法で、従業員に不利益変更を合意してもらいましょう。

なお、例外的に、諸般の事情を考慮して変更が合理的で、変更後の就業規則を周知した場合に限り、従業員との合意によらずに「就業規則の変更」により労働条件の不利益変更が可能です。

給与を変更した場合には、変更通知書の発行が望ましい

従業員との認識の相違が発生しないよう、給与を変更した際には変更通知書を発行するのが望ましいとされています。変更通知書には、「変更前後の金額」や「変更となる期日」などについて、明記しましょう。

強引な資金回収や違法な貸付が行われるケースも?ファクタリングに注意

給与に関連し、金融庁が注意喚起しているのが「給与ファクタリング」や「事業者向けファクタリング」です。「ファクタリング」とは、「債権を期日前に一定の手数料を徴収して買い取るサービス」のこと。「給与ファクタリング」「事業者向けファクタリング」ともに、貸金業登録を受けていないヤミ金融業者が行っているケースが多いようです。

「給与ファクタリング」については、「高額な利息の支払い要求」や「家族や職場への度重なる電話や大声での恫喝」といった被害が確認されています。また、「事業者向けファクタリング」では、違法な貸し付けが行われているという実態があります。

「給与ファクタリング」や「事業者向けファクタリング」の被害に遭わないよう、警戒しましょう。

(参考:金融庁『給与の買取りをうたった違法なヤミ金融にご注意ください!』『~経営者の皆様~その資金調達大丈夫ですか?』)

新型コロナウイルス感染症の影響により給与の支払いが難しい場合

新型コロナウイルス感染症の影響により資金繰りが悪化し、給与の支払いが難しい場合には、「資金繰り支援」や「助成金」などを活用するとよいでしょう。

「資金繰り支援」は、政府系金融機関や民間金融機関などが実施しています。「助成金」については、新型コロナウイルス感染症の影響を受けて休業した場合に、従業員に支払う休業手当の一部を助成する「雇用調整助成金」などが知られています。

この他にもさまざまな助成金や補助金、支援金がありますので、厚生労働省や経済産業省のHPをご確認ください 。

(参考:経済産業省『新型コロナウイルス感染症で影響を受ける事業者の皆様へ』)

(参考:厚生労働省『雇用調整助成金(新型コロナウイルス感染症の影響に伴う特例)』)

まとめ

「賃金支払いの5原則」や「給与所得控除の仕組み」「給与計算の方法」など、計算ミスをしないために押さえておきたいポイントについて、ご紹介してきました。

企業には、給与を正しく支給するだけではなく、「給与支払報告書の提出」や「賃金台帳の記入」といった対応を行うことも求められます。

また、万が一の計算ミスに備えて、対応方法を知っておくことも重要です。今回の記事を参考に、従業員に対する給与の計算・支給を正確かつ迅速に行いましょう。

(制作協力/株式会社はたらクリエイト、監修協力/社会保険労務士法人クラシコ・ケアーズ鈴木佳美税理士&行政書士事務所・unite株式会社、編集/doda人事ジャーナル編集部)

【Excel版】給与明細書フォーマット

資料をダウンロード